Od Nowego Roku wszedł w życie tzw. mały ZUS dla przedsiębiorców, którzy osiągają niskie dochody. To możliwość płacenia niższych, proporcjonalnych do przychodu, składek na ubezpieczenia społeczne.

Kto może skorzystać z małego ZUS?

Z małego ZUS mogą skorzystać osoby fizyczne prowadzące działalność gospodarczą, których roczne przychody nie przekraczają 30-krotności minimalnego wynagrodzenia za pracę, czyli 63 000 zł. Skąd taka kwota? Minimalne wynagrodzenie za 2018 rok, czyli 2100 zł mnożymy przez 30.

Z małego ZUS może skorzystać osoba, która:

- jest przedsiębiorcą zarejestrowanym w CEIDG (również wspólnikiem spółki cywilnej);

- w poprzednim roku kalendarzowym nie miały do niej zastosowania przepisy dotyczące zryczałtowanego podatku dochodowego w formie karty podatkowej i nie korzystała ze zwolnienia sprzedaży od podatku od towarów i usług;

- przychody, które osiągnęła z działalności gospodarczej za ubiegły rok kalendarzowy nie przekroczą progu uprawniającego do korzystania z ulgi;

- nie spełnia warunków do płacenia preferencyjnych składek na ubezpieczenia społeczne (od podstawy wynoszącej 30 proc. minimalnego wynagrodzenia);

- prowadziła działalność gospodarczą przez co najmniej 60 dni w poprzednim roku kalendarzowym;

- nie wykorzystała 36-miesięcznego limitu (w ciągu 60 miesięcy prowadzenia działalności gospodarczej) korzystania z małego ZUS;

- nie wykonuje działalności gospodarczej na rzecz byłego pracodawcy, dla którego przed dniem jej rozpoczęcia wykonywała (w ramach stosunku pracy lub spółdzielczego stosunku pracy) w bieżącym lub w poprzednim roku kalendarzowym czynności wchodzące w zakres działalności.

Z małego ZUS nie może skorzystać:

- twórca, artysta;

- osoba wykonująca wolny zawód;

- wspólnik spółki jawnej, komandytowej, partnerskiej albo jednoosobowej spółki z o.o.

- osoba prowadząca publiczną lub niepubliczną szkołę, inną formę wychowania przedszkolnego, placówkę lub ich zespół.

|

Ważne: Mały ZUS dotyczy tylko składek na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe, chorobowe). Nie obejmuje składki zdrowotnej, którą trzeba będzie opłacać w pełnej wysokości.

|

Jak obliczyć mały ZUS?

Jeśli zdecydujesz się na mały ZUS, musisz wyliczyć najniższą podstawę wymiaru składek na ubezpieczenia społeczne zgodnie z następującymi zasadami:

- Oblicz średni przychód. Podziel trzydziestokrotność minimalnego wynagrodzenia w poprzednim roku przez liczbę dni kalendarzowych w poprzednim roku i pomnóż przez liczbę dni, w których prowadziłeś działalność. Przykład: jeśli np. prowadziłeś działalność tylko przez 250 dni, to za 2018 rok (płaca minimalna 2100 zł) próg wyniesie 43 150,68 zł (63000 zł / 365 dni x 250 dni).

- Otrzymany wynik zaokrąglij do pełnych groszy w górę, jeśli końcówka jest równa lub wyższa niż 0,5 gr lub w dół, jeśli jest niższa.

- Podstawę wymiaru składek obliczasz następująco: pomnóż przeciętny miesięczny przychód przez specjalny współczynnik 0,5083. Otrzymany wynik zaokrąglij również do pełnych groszy.

- Porównaj otrzymany wynik do kwoty 30% minimalnego wynagrodzenia i 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Najniższa podstawa wymiaru składek nie może być bowiem niższa niż 30% minimalnego wynagrodzenia za pracę w danym roku i nie może przekraczać kwoty 60% prognozowanego przeciętnego wynagrodzenia miesięcznego ustalonej na dany rok.

- Jeśli ustaliłeś podstawę, możesz obliczyć składki na „mały ZUS”. Przykład: Jeśli podstawa wyniesie np. 1000 zł to: składka emerytalna (19,52% podstawy) wyniesie 195,20 zł; składka rentowa (8,00% podstawy) wyniesie 80 zł; składka chorobowa dobrowolna (2,45% podstawy) wyniesie 24,50 zł; składka wypadkowa (1,67% podstawy) wyniesie 16,70 zł.

|

Ważne! W 2019 roku podstawa wymiaru składek przy „małym ZUS” nie może być:

- wyższa niż 2859 zł (60% prognozowanego przeciętnego wynagrodzenia miesięcznego).

- niższa niż 675 zł (30% kwoty minimalnego wynagrodzenia obowiązującego w styczniu 2019 r.)

|

Jak przejść na mały ZUS?

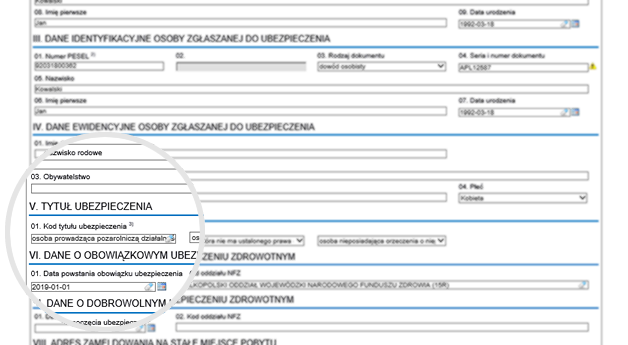

Aby skorzystać z małego ZUS-u, przedsiębiorcy powinni zarejestrować się do ubezpieczeń społecznych z nowym kodem zawartym w rozporządzeniu Ministra Rodziny, Pracy i Polityki Społecznej do dnia 8 stycznia 2019 r. W przeciwnym razie będą płacić obniżone składki dopiero od kolejnego roku.

Jak to zrobić:

- do 8 stycznia 2019 roku powinieneś wyrejestrować się z dotychczasowego ubezpieczenia (formularz ZUS ZWUA). Jako datę wyrejestrowania wskazujesz 1 stycznia 2019 r.

- z tą samą datą, czyli 1 stycznia 2019 r., zgłaszasz się do „małego ZUS” z kodem tytułu ubezpieczenia 05 90 xx (jeśli nie masz ustalonego prawa do renty z tytułu niezdolności do pracy) lub 05 92 xx (jeśli masz ustalone prawo do renty). Zgłoszenia dokonujesz na formularzu ZUS ZUA lub ZUS ZZA (jeśli podlegasz wyłącznie ubezpieczeniu zdrowotnemu).

- zmianę tę możesz przeprowadzić online poprzez www.ceidg.gov.pl albo złożyć dokumenty bezpośrednio do ZUS.

Obowiązki przedsiębiorcy z małym ZUS

Przedsiębiorcy, którzy skorzystali z tego rozwiązania, mają obowiązek przekazania w deklaracji rozliczeniowej bądź w imiennym raporcie miesięcznym informacji o rocznym przychodzie z tytułu prowadzenia działalności gospodarczej oraz o najniższej podstawie wymiaru składek. Mają też obowiązek przedstawienia na żądanie ZUS dokumentów potwierdzających wysokość rocznego przychodu z tytułu wykonywania działalności gospodarczej za poprzedni rok kalendarzowy w terminie 14 dni kalendarzowych od dnia doręczenia wezwania. Jeśli tego nie zrobisz ZUS ustali za wszystkie miesiące danego roku podstawę wymiaru składek w wysokości 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Do momentu, w którym według obliczeń podstawa składek na ubezpieczenia społeczne nie przekroczy 30 proc. minimalnego wynagrodzenia (w 2019 r. będzie to 675 zł) przedsiębiorca będzie płacił obniżoną stałą kwotę od tej podstawy. Natomiast po przekroczeniu tego progu, za każde 1 zł przychodu, jego składki będą rosły o 16 groszy, aż do osiągnięcia tzw. pełnego ZUS-u.

Ważne: Składki na Fundusz pracy. To czy musisz opłacać składki na ten fundusz, będzie zależało czy podstawa twoich składek jest równa lub wyższa niż minimalne wynagrodzenie obowiązujące w danym roku (w 2019 r - 2250 zł). Jeśli tak - musisz je opłacać. Jeśli jednak podstawa składek ZUS od przychodu będzie mniejsza niż minimalne wynagrodzenie, wtedy jesteś zwolniony z opłacania tych składek.

|

Jak długo można korzystać z małego ZUS?

Niższe składki na ubezpieczenia społeczne można opłacać maksymalnie przez 36 miesięcy w ciągu ostatnich 60 miesięcy kalendarzowych prowadzenia działalności gospodarczej. W praktyce oznacza to tyle, że przedsiębiorca, który cały czas osiąga niskie przychody, z ulgi w opłacaniu składek będzie mógł korzystać przez 3 lata (36 miesięcy), przez kolejne 2 lata będzie zobowiązany opłacać zwykłe składki ZUS. Czyli dopiero po 2 latach przerwy będzie mógł ponownie wrócić do opłacania składki ZUS od przychodu.

Jak zrezygnować z małego ZUS?

Z małego ZUS można zrezygnować w dowolnym momencie, a więc także od dnia nabycia do niego prawa. Stanie się tak, jeśli nie zgłosisz się do ubezpieczeń społecznych lub do ubezpieczenia zdrowotnego z właściwym kodem tytułu ubezpieczenia, w terminie 7 dni liczonymi od:

- 1 stycznia danego roku,

- pierwszego dnia prowadzenia działalności gospodarczej lub wznowienia działalności gospodarczej,

- pierwszego dnia, w którym będziesz spełniał warunki do korzystania z małego ZUS.

Mały ZUS, mała emerytura

Przejście na tzw. mały ZUS jest dobrowolne.Dzięki temu najmniejsi przedsiębiorcy będą mogli odprowadzać składki na ubezpieczenie społeczne adekwatne do swoich przychodów, a nie – jak dotychczas – w wysokości ponad 1 200 zł miesięcznie. Pamiętaj jednak, że twoja decyzja o skorzystaniu z małego ZUS będzie miała wpływ na wysokość świadczeń, które ci przysługują:

- z ubezpieczenia chorobowego (m. in. zasiłku chorobowego, świadczenia rehabilitacyjnego, zasiłku macierzyńskiego, zasiłku opiekuńczego);

- z ubezpieczenia wypadkowego (m. in. zasiłku chorobowego, świadczenia rehabilitacyjnego).

Świadczenia te są obliczane od podstawy wymiaru składek na ubezpieczenie chorobowe lub wypadkowe.

Minister przedsiębiorczości Jadwiga Emilewicz, fot.parp.gov.pl

Minister przedsiębiorczości Jadwiga Emilewicz, fot.parp.gov.pl

Minister Przedsiębiorczości Jadwiga Emilewicz przestrzega, że im niższe składki, tym niższa emerytura w przyszłości. - Wysokość świadczeń emerytalno-rentowych uzyskiwanych w przyszłości zależy od tego, w jakiej wysokości płacimy składki. A zatem, jeśli dziś decydujemy się na opłacenie mniejszej składki, to nie możemy liczyć na to, że nasza emerytura będzie równie wysoka jak tych, którzy płacili ją w pełnym wymiarze - wskazała.

źródło: biznes.gov.pl, PAP, poradnikprzedsiebiorcy.pl

ja

© Artykuł jest chroniony prawem autorskim. Wykorzystanie tylko pod warunkiem podania linkującego źródła.