Kontynuując wątek poruszony przeze mnie we wpisie:

iluzja.pieniadza.salon24.pl/491245,czy-polska-podzieli-los-usa

i zainspirowany tekstem Tim Duy'a z University of Oregon:

economistsview.typepad.com/timduy/2013/03/the-recovery-is-real.html

chciałbym rozważyć możliwy scenariusz rozwoju wypadków w światowej gospodarce, a szczególnie gospodarce amerykańskiej, gdyż to ona jest głównym motorem napędowym, a jednocześnie kierownicą światowej ekonomii.

Tak jak już to opisywałem w notce:

iluzja.pieniadza.salon24.pl/492719,recovery-in-the-us

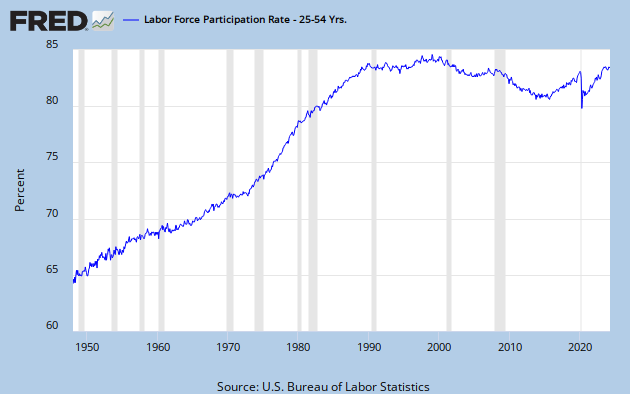

ozdrowienie jakie ma miejsce w USA jest bardzo iluzoryczne. Najlepiej spojrzeć na nie przez obraz rynku pracy dla osób w przedziale wiekowym "PRIME AGE", czyli 25 - 54, gdyż pomija on przemiany demograficzne, które mają miejsce i mogą zniekształcać ogólny obraz.

Stopa partycypacji w rynku pracy osób w wieku 25-54 wygląda następująco:

research.stlouisfed.org/fred2/series/LNS11300060

Jak widać od czasu "zakończenia" recesji cały czas spada i w chwili pisania tego tekstu jest na poziomie z 1984 roku. Jednocześnie wskaźnik zatrudnienia (employment ratio) nie rośnie w sposób istotny:

data.bls.gov/timeseries/LNS12300060

Także większość spadku stopy bezrobocia jaki miał miejsce w przedziale wiekowym 25-54 można przypisać malejącej liczbie osób partycypujących w rynku pracy i zgłaszających chęć zatrudnienia.

research.stlouisfed.org/fred2/series/LNS14000060

Szczególnie ciekawie sytuacja w USA prezentuje się na tle Europy. Panuje powszechne przeświadczenie, iż USA radzą sobie z kryzysem dużo lepiej niż strefa Euro. Jednakże rosnąca ilość ludzi zatrudnionych w USA jest zapewne pochodną innej demografii niż ta w Europie. Jak się spojrzy na to przez pryzmat stóp zatrudniena, to bezrobocie w strefie Euro jest takie wysokie, z tego względu iż w odróżnieniu od USA stopy partycypacji nie maleją.

appsso.eurostat.ec.europa.eu/nui/show.do

Średnia stopa bezrobocia w grupie 25 - 54 kształtowała się historycznie w USA na poziomie 4% - 5%. Obecnie jest ona na poziomie 6,2% i przez ostatnie 4 lata spadła o 3% z 9,1% w październiku 2009. Za pomocą prostej ekstrapolacji możemy się spodziewać, że rejony średnie wróci ona ok. roku 2015 - 2016. Taki scenariusz zakłada także Rezerwa Federalna w swoich projekcjach.

W tym momencie warto wrócić do analizy Tima Duy'a, który zauważa, że recesja w USA przychodzi wtedy, gdy Fed odwraca krzywą rentowności:

Z jego analizy także wynika, że pierwsze podwyżki stóp mogą mieć miejsce w tym okresie. Potwierdza to także The Economist w tekście opublikowanym w dniu tworzenia tej notki:

www.economist.com/news/finance-and-economics/21588354-central-banks-ignore-century-old-observation-their-peril-natural

Jednocześnie warto się przyjrzeć sferze realnej gospodarki. Jeżeli przyjmiemy jako w jakimś stopniu za prawdziwą tezę dra Michaela Kumhof'a z IMF, że to narastające i pogłębiające się nierówności są przyczyną kryzysu:

To widać wyraźnie, że w tej kwestii odwrotnie niż to miało miejsce po kryzysie z lat 30' nic nie zrobiono. Jak wynika z badać Saez'a i Piketty'ego

topincomes.g-mond.parisschoolofeconomics.eu/

o ile udział w dochodzie 1% o najwyższych dochodach po recesji spadł z 23,5% w 2007 do 18,1% w 2009 to znowu zaczyna rosnąć i jest szacowany przez autorów na 22,5% w 2012:

Jednocześnie wycena aktywów gospodarstw domowych znowu przekroczyła 400% PKB

Obecnie wskaźnik amerykańskiej giełdy S&P zbliża się do 1800 pkt. Mimo, że w kategoriach nominalnych są to rekordowe poziomy to w kategoriach realnych, SP delfowane wskaźnikiem inflacji CPI ma swój szczyt na ok. 2000 pkt

research.stlouisfed.org/fred2/graph/

Podobny obraz można uzyskać patrząc na kapitalizację amerykańskiej giełdy w relacji do produktu narodowego brutto (GNP)

pragcap.com/2-charts-that-make-me-feel-uneasy-about-the-stock-market

Jednakże rosnące zyski przedsiębiorstw w USA, które są na absurdalnie wysokich poziomach w stosunku do PKB

research.stlouisfed.org/fred2/graph/

mogą usprawiedliwiać taką wycenę amerykańskich firm i ciężko jest jeszcze mówić o "bańce".

Mimo, że proces zmniejszania się stosunku długu prywatnego do PKB (delewarowanie) został zastopowany, a wręcz można mówić o powrocie do pownonego zadłużania się, to jak zauważa Steve Keen w swoich wykładach wygłoszonych w Norwegii:

www.youtube.com/watch

www.youtube.com/watch

www.youtube.com/watch

tempo tej zmiany (czyli druga pochodna) wygasa.

Jak widać z powyższej analizy (mam nadzieję, że widać) można się spodziewać, że ok. roku 2016/2017, a najpóźniej w 2018, wraz z podwyżkami stóp procentowych przez Rezerwę Federalną można się spodziewać recesji (która jak pokazuje historia zawsze przychodzi).

Ze względu na źródło popytu, można wyróżnić 3 modele rozwoju gospodarki:

- wage-led growth model - model w którym popyt jest napędzany popytem generowanym przez rosnące płace (USA do roku 1980)

- debt-led growth model - model w którym popyt jest generowany z rosnącego długu publicznego i prywatnego (USA, UK po roku 1980)

- export-led growth model - model w którym popyt jest generowany przez zakupy z zagranicy i nadwyżkę na rachunku obrotów bieżących (Niemcy, Japonia, Szwajcaria, Chiny)

Najzdrowszy jest oczywiście model napędzania gospodarki płacami tak jak jest to opisane tutaj:

larspsyll.wordpress.com/2013/08/23/wage-led-growth-a-viable-economic-alternative-to-neoliberal-policies/

Jak widać w USA nie zrobiono, żadnych zmian strukturalnych, żeby tą sytuację zmienić.

1. rozwarstwienie cały czas narasta

2. spadek długu prywatnego został zahamowany, dług publiczny rośnie

3. źródła ożywnia należy raczej szukać w "wealth effect" i rosnącej wycenie aktywów

4. realne stopy proc. utrzymują się na najniższych w historii poziomach

research.stlouisfed.org/fred2/graph/

Może to wskazywać, że przed gospodarką amerykańską stoją jeszcze "duże wyzwania". O tyle trudniejsze do sprostania, że kolejną recesję USA przywitają ze stopami bliskimi ZLB (zero lower bound) i tak jak pisze Tim Duy, jedynym ratunkiem pozostanie "helicopter money", którego mechanizm działania ciężko jest określić i jawne podwyższenie celów inflacyjnych.

Link:

tnij.org/43wx