Podatki trzeba płacić, ale na podatki najpierw trzeba zarobić. Wiesz to Ty, ale nie wie Morawiecki. To będzie temat kolejnego sejmiku Konfederacji na Rzecz Reform Ustrojowych

4. Reforma systemu podatkowego

a) Wyeliminowanie patologicznych elementów podatku VAT

Takie wady podatku VAT jak zawiłość jego stosowania, wysoki koszt ściągnięcia oraz kryminogenność (zwłaszcza w transakcjach transgranicznych) jest powszechnie znana i krytykowane. Jednak mało uświadamiamy sobie, że instrumenty kreatywnej księgowości wspierane takimi rozwiązaniami prawnymi jak Wewnątrzwspólnotowa Dostawa Towarów (WDT) w połączeniu z procederem stosowania cen transferowych w firmach powiązanych ( na zasadzie: zachodnia firma matka – polska firma córka) jest narzędziem wyraźnie sprzyjającym interesom zachodnich korporacji oraz budżetom państw, które są ich siedzibami. Istotą gry nie jest to ile podatku zostało zapłacone, ale po której stronie granicy. Prawdziwym bandytyzmem jest stosowanie stawki „0” VAT dla polskich drobnych wytwórców pracujących na rzecz eksporterów. Na zwrot VAT-u eksporterowi muszą się złożyć wszyscy drobni polscy przedsiębiorcy z łańcucha dostaw! To jest jawna dyskryminacja i jest to prawda mało znana.

Uprzywilejowana pozycja eksporterów doprowadza zarówno do rodzenia się u nas burżuazji kompradorskiej, gotowej sprzedać interesy polskiego budżetu za parę euro, jak i do blokowania procesu wiązania się polskich przedsiębiorców w polskie łańcuchy wartości dodanej. Straty ponoszone przez nas z tego tytułu ocenia się na około 30% PKB. Takie rozwiązanie trwale skazuje nas na rolę peryferii gospodarczej.

Straty dla budżetu z tytułu: cen transferowych, luksemburskiej optymalizacji podatkowej oraz WDT przy rażącej asymetrii ilości polskich przedsiębiorstw w Unii i unijnych w Polsce ocenia się na około 80 mld zł rocznie.

Analiza SWOT – do przedyskutowania na sejmiku Tax Fundamentals

- Zniesienie stawki zerowej w WDT i powrót do zasad jakie są stosowane przy dostawach krajowych (origin principle).

- Dla uproszczenia podatków proponuje się wprowadzenie jednolitej stawki VAT bez zwolnień. Praktycznie upodobniłoby to VAT do podatku obrotowego zachowując dobre strony VAT. Zwiększone koszty potrzeb podstawowych ludności należy zrekompensować z wpływów z suwerennej emisji pieniądza (dywidenda konsumpcyjna).

- Wydanie rozporządzeń wykonawczych do obsługi tzw ”odwróconych łańcuchów płatności” stosowanych w wielostronnych umowach wspólnie kontrolowanych.

- Obligatoryjne wprowadzenie metody kasowej dla wszystkich przedsiębiorców w miejsce obowiązującej metody memoriałowej w systemie fiskalnym. Dla małych płatników taka możliwość istnieje, jednak przy powszechnej zgodzie na „kredytowanie się” przesuniętymi płatnościami mało kto z niej korzysta. Tylko obligatoryjne wprowadzenie metody kasowej dla wszystkich podmiotów rozwiązałoby problem.

- Dostęp do polskiego rynku dla obcych podmiotów powinien być możliwy tylko z zastosowaniem warunków przewidzianych dla wspólnych ustaleń umownych (MSSF nr. 11 –wspólne ustalenia umowne).

|

Mocne strony

- Wyeliminowanie granicy państwa jako źródła patologii podatkowej.

- Zniesienie upośledzonej pozycji polskich drobnych kooperantów pracujących w łańcuchach dostaw dla eksporterów, którzy nie korzystają z przywileju zwrotu podatku naliczonego.

- Uproszczenie poboru podatku.

- Wyeliminowanie patologii finansowania działalności odroczonymi płatnościami.

- Stworzenie warunków do powstawania polskich łańcuchów wartości dodanej oraz silnych polskich marek.

- Proponowana w architekturze monetarnej „dywidenda produkcyjna” pozwoliłaby na znaczne obniżenie zatorów płatniczych, bez konieczności generowania nowych potrzeb pożyczkowych.

|

Słabe strony

|

Szanse

1. Obniżenie stawki podatkowej do poziomu akceptowanego przez społeczeństwo.

|

Zagrożenia

|

b) Podatek dochodowy – instrumentem uspołecznienia gospodarki

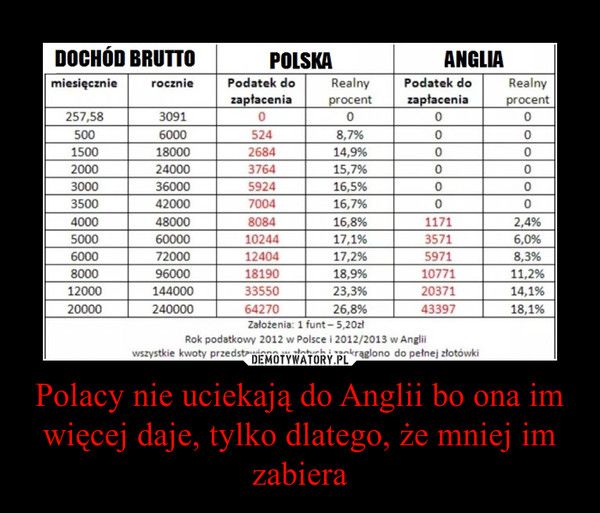

Obecnie Anglik zarabiający do 56 000 zł rocznie "na nasze" nie płaci żadnego podatku.

Podatki o formule dochodowej (PIT pracowników, PIT przedsiębiorców, CIT ), które stanowią niespełna 25% wpływów budżetowych, powinny być podstawowym instrumentem uszlachetniania społeczeństwa i jego gospodarki. Ze względu także na koszt jego ściągnięcia podatek ten powinien być adresowany jedynie na wrażliwe społecznie obszary. Funkcje fiskalne powinny spoczywać głównie po stronie podatku VAT i Akcyzie jako prostszych do ściągnięcia i tańsze w sytuacji upowszechniania się płatności dokonywanych drogą elektroniczną :

Dlatego proponujemy wprowadzenie następujących zmian w podatkach PIT i CIT:

- Zniesienie podatku liniowego PIT (19%) płaconego przez przedsiębiorców.

Istnieje lepszy sposób na to, aby przy stosowaniu bardzo progresywnej skali podatkowej nie pozbawiać przedsiębiorców możliwości inwestowania i tworzenia miejsc pracy.

- Podniesienie kwoty wolnej od podatku do poziomu 2,5 płacy minimalnej. Mogłoby to być 60 000 zł rocznie.

Nie istnieją racjonalne przesłanki opodatkowywania „pracującej nędzy” lub przedsiębiorców dla których własna firma jest marnym substytutem etatu.

- Włączenie do podstawy opodatkowania (zarówno pracowników jak i właścicieli) salda inwestycji odtworzeniowych finansowanych z kwot wliczanych w ciężar kosztów operacyjnych oraz z zysku.

Pracownik objęty programem tworzenia pracowniczego majątku produkcyjnego partycypowałby w zysku przed opodatkowaniem. Musiałby go opodatkować na normalnych zasadach. W ten sposób zmniejszałby się zysk do opodatkowania przedsiębiorcy. Tu siedzi cała inteligencja rozwiązania, która nie pozbawia przedsiębiorców możliwości inwestycyjnej przy silnie progresywnej skali podatkowej.

- Wydzielenie z zysku przedsiębiorcy części przeznaczonej na konsumpcję do oddzielnego opodatkowania.

- Wprowadzenie dodatkowego, ruchomego progu skali podatkowej na poziomie 7-12 krotnej płacy minimalnej w zależności od wielkości przedsiębiorstwa (ilości pracowników dla których organizuje pracę). Byłby to trzeci próg skali podatkowej o sukcesywnie zwiększanym oprocentowaniu od 50% do 90% o 10% rocznie.

- Wystosowanie do przedsiębiorców jasnego przekazu: jeśli odblokujecie tkwiący w waszych załogach kapitał strukturalny (skłonność do współpracy) włączając je w proces partycypacji politycznej i ekonomicznej – to wam pomożemy. Jeśli natomiast będziecie marnotrawili to nasze dobro narodowe w imię swojego egoizmu, to was ogolimy.

Jest to inteligentne rozwiązanie, które daje przedsiębiorcom możliwość zastosowania „optymalizacji podatkowej”. A mianowicie pracodawcom decydującym się na wprowadzenie w swych przedsiębiorstwach planów własności pracowniczej, pozwalałoby przesunąć kwoty do opodatkowania do niskich poziomów skali podatkowej osiąganych przez pracowników. W ten sposób fiskus nie ograbiałby ich z możliwości inwestycyjnych. Stymulacją tego procesu powinno być dokapitalizowanie (zarówno kapitału statutowego jak i pracowniczego majątku produkcyjnego) kwotami z suwerennej emisji pieniądza.

Analiza SWOT – do przedyskutowania na sejmiku Tax Fundamentals

Mocne strony

- Przejęcie kontroli nad obszarami, w których poziom zarobków nie jest uzasadniony niczym innym jak tylko przynależnością do zmów korporacyjnych.

- Ograniczenie możliwości instalowania w Polsce burżuazji kompradorskiej nęconej wysokimi zarobkami, całkowicie zdemoralizowanej i usłużnej w procesie ograbiania Polaków.

- Obniżenie progu inicjatywy gospodarczej dla rozpoczynających działalność na własny rachunek. Start przedsiębiorstw mógłby praktycznie odbywać się jako działalność nierejestrowana.

- Radykalne zmniejszenie obciążeń z tytułu podatku dochodowego.

- Równomierne rozkładania się bogactwa wśród obywateli, deproletaryzacja.

- Doprowadzenie do sytuacji, w której walka o poziom płacy minimalnej będzie w interesie przedsiębiorców i załóg pracowniczych a nie partii populistycznych.

- Praktyczne uszczelnienie systemu podatkowego poprzez konieczność prowadzenia przez przedsiębiorców otwartej księgowości (open book management) dla celów wewnętrznych.

- Nakłaniania przedsiębiorców do budowy planów własności pracowniczej (stworzenie możliwości dla optymalizacji podatkowej na kontrolowanych przez państwo zasadach) ,

- Stymulacja kształtowania się gospodarki strukturalnie innowacyjnej, w której przedsiębiorstwa reagowałyby na potrzeby rynku całym swym organizmem a nie tylko przy pomocy swych wyspecjalizowanych służb.

- Zapobieganie zorganizowanym atakom na polski system podatkowy czego przykładem jest tzw. „luksemburska optymalizacja podatkowa”, na której Polska traci ponad 20 mld zł wpływów podatkowych rocznie. Wsparciem dywidendą produkcyjną byłyby objęte tylko przedsiębiorstwa zarejestrowane w Polsce i tu mające swoje centra zarządcze.

|

Słabe strony

|

Szanse

|

Zagrożenia

|

Raport z ustaleń przyjętych na Sejmiku w Niemcach pod Lublinem 17 października br. znajduje się tutaj: https://www.dropbox.com/s/u2ipvlo8hl6aii5/PDG%20-%20raport%20Niemce%2017%20listopada%202018r%20.pdf?dl=0