Rozdział wstępny.

Położenie geograficzne Rosji, klimat i gospodarka.

Rosja to obecnie największe terytorialnie państwo na świecie liczące ponad 17 mln km2•. Położone na półkuli północnej. Oparte na północy o trudno dostępne wybrzeże Morza Arktycznego, na południu o pas pustyń i suchych wyżyn kontynentalnych. Jedynie od Zachodu Rosja jest stosunkowo łatwo dostępna poprzez obniżenia nizinne ciągnące się od Syberii aż do północnej Francji. Linia brzegowa to około 37 tys.km głównie na północy, Granice lądowe liczą ponad 22 tysiące km.

W Rosji dominuje klimat kontynentalny strefy umiarkowanej i podbiegunowej, na niewielkim obszarze wschodniego wybrzeża klimat monsunowy, a nad Morzem Czarnym klimat podzwrotnikowy typu śródziemnomorskiego. Średnia temperatura lipca waha się od +2 °C na północnym wybrzeżu i +15 °C na wschodzie do +25 °C na południu Niziny Wschodnioeuropejskiej. Średnia temperatura stycznia wynosi od +1 °C nad Morzem Czarnym i –6 °C na zachodzie do –20 °C na wschodnim wybrzeżu i poniżej –30 °C w Syberii Wschodniej (w rejonie Ojmiakonu ok. –50 °C).

Populacja Rosji liczy obecnie około 143 mln ludności i w większości zamieszkuje zachodnią cześć Rosji, głównie tereny Niziny Wschodnioeuropejskiej na ciągnącej się od Uralu aż do granic Polski ; zdecydowanie mniejszy pas osadnictwa biegnie rozciąga się wokół południowej granicy kraju od Kazania aż do Władywostoku wzdłuż trasy kolei transsyberyjskiej liczącej ponad 9 tysięcy kilometrów.

Podstawą rosyjskiej gospodarki jest obecnie wydobycie i eksport surowców mineralnych. Rosja na swoim wielkim terytorium posiada złoża praktycznie wszystkich najważniejszych bogactw mineralnych. Największe znaczenie dla gospodarki mają surowce energetyczne (ropa naftowa, gaz ziemny, węgiel, uran) i rudy metali (m.in. żelaza, miedzi, niklu, chromu). Ponadto ważne są też metale i kamienie szlachetne (złoto, srebro, platyna, diamenty) oraz surowce chemiczne (fosforyty, sole potasowe, baryt). Bogactwa te rozrzucone są praktyczne po całym terytorium kraju.

Kluczowe ośrodki przemysłowe zlokalizowane są tak, jak obszary największego osadnictwa- na obszarze Niziny Wschodnioeuropejskiej oraz w pasie południowym spiętym wspominaną już linia kolei transsyberyjskiej.

Opisane uwarunkowania położenia geograficznego kraju warunkują występowanie określonego typu klimatów – umiarkowanych chłodnych, oraz okołobiegunowych Dlatego od zawsze bardzo ważna rolę w gospodarce Rosji stanowiły możliwości dostarczenia ludności i gospodarce surowców energetycznych. Umożliwiały one z jednej strony przetrwanie ludności w porze zimowej oraz odpowiecie zaopatrzenie przemysłu. Potrzeba realizacji podstawowych potrzeb zaopatrzenia energetycznego sprawiła, że Rosja z biegiem czasu stała się jednym z najważniejszych państw specjalizujących się w wydobyciu i przetwórstwie surowców energetycznych. W przeciągu ostatnich 30 lat pozyskanie i eksport paliw kopanych stały się również najważniejszą dziedziną rosyjskiej gospodarki. Eksport paliw kopalnych jest obecnie głównym dostarczycielem przychodów z eksportu i fundamentem zabezpieczenia finansowego Federacji Rosyjskiej

Nic, zatem dziwnego, że władze państwowe przykładają szczególna rangę surowcom energetycznym w wyznaczaniu celów politycznych bezpieczeństwa Federacji Rosyjskiej. Władze te posiadają także swoja własną strategię energetyczną, która jest stale uaktualniana.

Założenia doktrynalne polityki bezpieczeństwa Rosji

Nadrzędnym celem polityki bezpieczeństwa każdego państwa, w tym i Rosji, jest zapewnienie pewności istnienia i przetrwania narodu (społeczeństwa) i organizacji państwowej, ich stanu posiadania (tożsamości) oraz niezakłóconego funkcjonowania i rozwoju.

Rosja od wielu lat precyzyjne formułuje cele bezpieczeństwa narodowego. Obowiązującym aktualnie dokumentem jest:

„Strategia bezpieczeństwa narodowego Federacji Rosyjskiej: Zatwierdzona na mocy dekretu Prezydenta Federacji Rosyjskiej z dnia 2 lipca 2021 r. nr 400 .

Strategia bardzo ważną rolę wyznacza gospodarce w tym - energetyce:

Czytamy w dokumencie:

67. Osiągnięcie celów zapewnienia bezpieczeństwa gospodarczego Federacji Rosyjskiej realizowane jest poprzez rozwiązywanie następujących zadań:

15) zapewnienie bezpieczeństwa energetycznego Federacji Rosyjskiej, w tym zrównoważonych dostaw ciepła i energii dla ludności i podmiotów gospodarki narodowej, zwiększenie efektywności energetycznej gospodarki oraz efektywności administracji państwowej w sektorze paliwowo-energetycznym;

34) stworzenie strategicznych rezerw surowców mineralnych wystarczających do zabezpieczenia potrzeb mobilizacyjnych Federacji Rosyjskiej i potrzeb gospodarki kraju w dłuższej perspektywie;

Bezpieczeństwo ekologiczne:

82. Celem zapewnienia bezpieczeństwa ekologicznego i racjonalnego użytkowania zasobów naturalnych jest zapewnienie, jakości środowiska koniecznej w celu zagwarantowania komfortowego życia człowieka, zachowanie i odtworzenie środowiska naturalnego, zrównoważone użytkowanie zasobów naturalnych oraz łagodzenie negatywnych skutków zmian klimatu.

Jako cel polityki zagranicznej:

101. Cele polityki zagranicznej Federacji Rosyjskiej osiągane są poprzez realizację następujących zadań:

15) wspieranie eksportu towarów rosyjskich, w tym produkcji wysoko-technologicznej, przeciwdziałanie stosowaniu wobec firm rosyjskich nieuczciwej konkurencji i działań dyskryminacyjnych;

Jak widzimy najważniejsze w polityce bezpieczeństwa Federacji Rosyjskiej jest odpowiednie zabezpieczenie dostaw ciepła i energii dla ludności i gospodarki. Drugi najważniejszy cel sformułowany przez władze to stworzenie obowiązkowych rezerw strategicznych surowców na potrzeby ewentualnego konfliktu i konieczności mobilizacji środków. W dalszej perspektywie podnoszone jest bezpieczeństwo ekologiczne poprzez racjonalne wykorzystanie posiadanych zasobów. Pewną rolę w ogłoszonym dokumencie odgrywają surowce energetyczne w kształtowaniu polityki zewnętrznej państwa. Mają być „narzędziem wspomagającym”.

Strategia Energetyczna Federacji Rosyjskiej do roku 2035 i rola gazu ziemnego.

Rozwinięciem szczegółowym polityki bezpieczeństwa jest Strategia Energetyczna Federacji Rosyjskiej z 9 czerwca 2020 zatwierdzona przez premiera Miszustina w 2021 roku do realizacji.

Dokument z 9 czerwca 2020 stanowi, że głównymi obszarami działania dla osiągnięcia celu, jakim jest rozwój sektora energetycznego Federacji Rosyjskiej są:

A) efektywne zaspokojenie potrzeb rozwoju społeczno-gospodarczego Federacji Rosyjskiej wraz z odpowiednimi wielkościami produkcji i eksportu produktów i usług kompleksu paliwowo-energetycznego, co oznacza efektywne zaspokojenie popytu krajowego, realizacji krajowych programów i projektów, które opierają się z jednej strony na równowadze dostępności i użyteczności dla konsumenta produktów lub usług energetycznych, a z drugiej strony na efektywności wytwarzania tych produktów lub usług;

B) przestrzenny i regionalny rozwój energetyki, co oznacza transformację i optymalizację infrastruktury energetycznej z uwzględnieniem rozwoju krajowych i światowych rynków produktów i usług w energetyce, procesów integracji politycznej i gospodarczej oraz zmian w stosunkach międzynarodowych;

C) osiągnięcie samodzielności technologicznej oddziałów kompleksu paliwowo-energetycznego i zwiększenie ich konkurencyjności, co oznacza poziom wyposażenia organizacji kompleksu paliwowo-energetycznego we własne kompetencje i produkowanych na terytorium Federacji Rosyjskiej oraz terytoriach znajdujących się pod jurysdykcją Rosji Federacji, wystarczającej do zrównoważonego funkcjonowania i rozwoju, kompleksów technologicznych, sprzętu, materiałów, oprogramowania i powiązanych usług; usprawnienie administracji publicznej i rozwój stosunków międzynarodowych w energetyce.

D) zapewnienie trwałego naturalnego wzrostu ludności Federacji Rosyjskiej – poprawa warunków życia ludności, zmniejszenie negatywnego wpływu działalności organizacji kompleksu paliwowo-energetycznego na środowisko oraz ograniczenie negatywnego wpływu działalności kompleksu paliwowo-energetycznego na klimat

Wśród największych gospodarek świata bilans paliwowo-energetyczny Federacji Rosyjskiej jest jednym z najbardziej przyjaznych dla środowiska (niskoemisyjny) – ponad jedna trzecia produkcji energii elektrycznej pochodzi z energetyki jądrowej, hydroelektrowni i innych odnawialnych źródeł energii, około połowa - z gazu ziemnego. Dlatego też rola gazu ziemnego w zapewnianiu bezpieczeństwa energetycznego Rosji jest obecnie najważniejsza.

Zasoby paliw w Rosji-rola gazu i uwarunkowania przesyłowe. Perspektywy rozwoju.

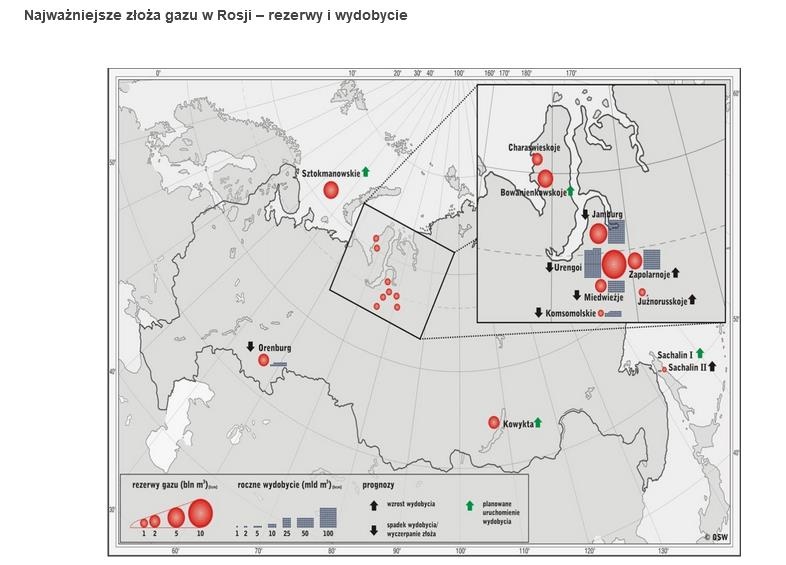

Rosja posiada największe na świecie potwierdzone złoża gazu ziemnego, które stanowią wedle różnych szacunków około 30% zasobów światowych.

Ogólna baza złóż gazu Federacji Rosyjskiej wynosi ponad 250 bln metrów sześciennych, a przemysłowe zasoby wynoszą 47,8 bln metrów sześciennych. Znaczna część gazu znajduje się w metanie pokładów węgla kamiennego, na przykład w zagłębiu Kuzbas.

Na terytorium Rosji położone jest jedno z największych światowych złóż tego surowca Urengoj- niestety już w prawie w 80% wyczerpane. Geograficznie obecnie najbardziej eksploatowaną prowincją gazową jest Jamało-Nieniecki Okręg Autonomiczny. Spośród zbadanych 190 złóż gazu znajdują się największe na świecie złoża Jamburskie, Urengojskie i Miedwieżje. Eksploatacja tylko części z nich daje ok. 90% aktualnego wydobycia gazu. Złoża na Powołżu i Kaukazie są już wyeksploatowane średnio w ok. 90%. Najbardziej perspektywiczne z łoża gazu ziemnego znajdują się na szelfie Morza Barentsa (złoże sztokmanowskie) i Karskiego, Półwyspie Jamał oraz Wschodniej Syberii (złoże szkowyktyńskie).

Wydobycie gazu w Rosji w 2020 roku wyniosło ponad 693 mld m³ z czego około 200 mld zostało wyeksportowanych za granicę, w 2021 odpowiednio 185 mld m3 ( z uwagi na cenę gazu i konkurencję z USA). Dwie trzecie wydobywanego gazy pozostaje w Rosji, gdyż priorytetem jest zabezpieczenie krajowych gospodarstw i przedsiębiorstw. Zgodnie z rosyjską strategią energetyczną przyjętą w czerwcu 2020 roku, dla realizacji zadań gazowego sektora Rosji oczekuje się poziomu wydobycia gazu do 2024 roku w widełkach 795-820 mld m³.

Ważnym elementem wynikającym z polityki bezpieczeństwa są rezerwy gazu ziemnego utworzone na wypadek przerw w wydobyciu bądź konfliktu zbrojnego. Ministerstwo, na czele, którego stoi Aleksandra Kozłow ogłosiło nowy państwowy program reprodukcji bazy surowców mineralnych. Z dokumentu wynika, że Rosja planuje do 2024 r. uzupełniać rezerwy gazu, o co najmniej 700 mld m³ rocznie. Celem ma być w 2024 roku osiągnięcie poziomu 2800 mld m³ rezerw gazu. Z tego 400 mld m³ ma przypaść na strefę arktyczną.

Rosja posiada największy w świecie system rurociągów 222 tys. km z tego 153,8 tys. km to gazociągi. 62% gazociągów to rury o średnicy 1420 i 1220 mm. Sieć gazociągów i magazynów podziemnych obsługuje 247 tłoczni, a dostawy dla odbiorców zapewnia 3,3 tys. stacji rozdzielczych. Ta bardzo skomplikowana infrastruktura wymaga ciągłej konserwacji i rozwoju, aby móc utrzymać swoje zdolności przepustowe, które w warunkach rosyjskich są najważniejszymi ograniczeniami w produkcji i eksporcie. Wiele z rosyjskich planów eksportowych rozbijało się wcześniej właśnie o braki odpowiednich mocy przepustowych gazociągów.

Wskaźnikiem rozwiązania problemu rozwoju głównej infrastruktury transportu gazu (w tym stworzenia infrastruktury przesyłu gazu na Syberii Wschodniej i na Dalekim Wschodzie) jest projektowana przepustowość gazociągów eksportowych: 2018 - 240 miliardów metrów sześciennych; do 2024 r. - 363 mld metrów sześciennych; do 2035 r. - 405 miliardów metrów sześciennych., Łącznie z: w kierunku zachodnim: 2018 - 240 miliardów metrów sześciennych; do 2024 r. - 325 mld metrów sześciennych; do 2035 r. - 325 mld metrów sześciennych; do krajów regionu Azji i Pacyfiku: do 2024 r. - 38 mld metrów sześciennych; do 2035 r. - 80 mld metrów sześciennych.

Wśród wyzwań dla zagospodarowania przestrzennego Federacji Rosyjskiej należy zwrócić uwagę na nierównowagę w lokalizacji ośrodków produkcji i zużycia surowców energetycznych, co powoduje powstanie konieczność transportu paliwa na olbrzymie odległości, co jest rzeczą bardzo kosztowną. Z jednej strony wzrasta koncentracja wzrostu gospodarczego i zużycia energii w centralnych regionach europejskiej części kraju, udziały te przekroczyły 60 proc. zużycia energii w kraju, z drugiej strony następuje przesunięcie wydobycia i produkcji surowców energetycznych do regionów północnych i wschodnich ze wzrostem ich udziału o ponad 80 proc.

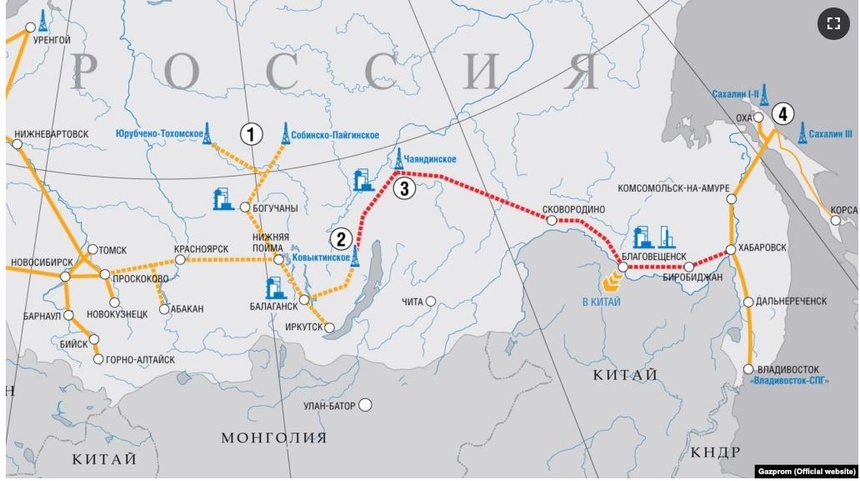

Trzeba podkreślić stały rozwój branży gazowej w Rosji w ostatnich latach. Produkcja gazu wzrosła o 9,1 proc. w porównaniu do 2008 roku, a potencjał produkcyjny branży również znacznie wzrósł. Duże złoża są rozwijane na Półwyspie Jamalskim (Bowanienkowskie, Chasawejskoje, Jużno-Tambejskoje i inne), na Syberii Wschodniej (Kowykta, Wankorskoje i inne) oraz w Republice Sacha (Jakucja) (Czajandinskoje, Talakanskoje i inne), w obwodzie irkuckim (Wierchniechonskoje). Rozpoczęło się zagospodarowanie głębokich warstw i złóż pól Zapolyarnoye i Urengoyskoye. Realizowany jest innowacyjny projekt wydobycia metanu z pokładów węgla w Kuzbasie. Wydobycie gazu rozpoczęło się przy użyciu podwodnych instalacji wydobywczych w ramach projektu naftowo-gazowego na szelfie Morza Ochockiego.

Rozbudowano infrastrukturę głównych gazociągów i systemów przesyłowych gazu. Oddano do eksploatacji I i II etap gazociągu nowej generacji Bovanenkovo-Uchta, zapewniający podłączenie do zunifikowanego systemu dostaw dla zasobów gazu Półwyspu Jamalskiego. Na Dalekim Wschodzie zakończono budowę pierwszego kompleksu rozruchowego gazowego systemu przesyłowego Sachalin-Chabarowsk-Władywostok. Zakończono rozbudowę węzła przesyłowego gazu Urengoj i głównego gazociągu „Północne regiony regionu Tiumeń (SRTO) – Torżok”. Gazociąg Nord Stream i Nord Stream 2 stały się całkowicie nową trasą eksportu rosyjskiego gazu do Europy o przepustowości 110 mld metrów sześciennych rocznie. Zrealizowane są projekty rozbudowy infrastruktury zaopatrzeniowej do Turcji (Turkish Stream,), zakończono budowę gazociągu Siła Syberii na Wschód, rozważane są inne możliwości zwiększenia eksportu do krajów regionu Azji i Pacyfiku.

Produkcja skroplonego gazu ziemnego LNG stała się nowym kierunkiem rozwoju branży. W 2009 roku w Federacji Rosyjskiej w ramach realizacji umowy o podziale wydobycia na wyspie Sachalin oddano do użytku I instalację do produkcji skroplonego gazu ziemnego o zdolności projektowej 9,6 mln ton rocznie, w latach 2017-2018 z projekcie Jamał LNG – trzy linie o łącznej przepustowości 16,5 mln ton rocznie, których bazą surowcową jest złoże Jużno-Tambeyskoye. Planowane jest uruchomienie dodatkowej czwartej linii LNG jamalskiego o przepustowości 0,95 mln ton z wykorzystaniem nowej technologii skraplania Arctic Cascade. W ramach realizacji projektu Jamał LNG powstała infrastruktura transportowa, w tym port morski i lotnisko Sabetta. Rozszerza się geografia produkcji i zużycia gazu ziemnego, jako gazowego paliwa silnikowego. Do końca 2018 roku łączna liczba oddanych do użytku stałych obiektów infrastruktury LNG wyniosła 419 (wzrost o 80 proc.), a wolumen sprzedaży gazu na stacjach tankowania samochodów osobowych wyniósł 680 mln m3.

Wedle prognoz rządowych wskaźnikiem rozwiązania problemu elastycznego reagowania na dynamikę globalnego rynku gazu jest miejsce w pierwszej trójce światowych liderów eksportu gazu: 2018 - I miejsce; do 2024 r. - I lub II miejsce; do 2035 - 1 lub 2 miejsce. Wskaźnikiem rozwiązania problemu rozwoju produkcji i zużycia skroplonego gazu ziemnego, średnioterminowym włączeniem Federacji Rosyjskiej do światowych liderów w jej produkcji i eksporcie, jest wielkość produkcji skroplonego gazu ziemnego: 2018 - 18,9 mln ton; do 2024 r. - 46 - 65 mln ton; do 2035 - 80 - 140 mln ton.

Od dekady narzucana jest całej gospodarce światowej restrykcyjna polityka klimatyczna. W tej perspektywie gaz, paliwo kopalne o najniższej emisji gazów cieplarnianych, staje się liderem wzrostu popytu wśród paliw kopalnych. Uwarunkowania tego wzrostu zapotrzebowania na gaz kształtowane są przede wszystkim ze względu na wzrost zużycia energii elektrycznej, a także zwiększone wymagania dotyczące polityki klimatycznej i bezpieczeństwa środowiskowego. W perspektywie średnioterminowej dobiega końca proces kształtowania się światowego (globalnego) rynku gazu, w wyniku, którego ceny gazu ujednolicają się. Kluczową rolę w kształtowaniu światowego (globalnego) rynku gazu coraz bardziej odgrywa rozwój wydobycia i dostaw skroplonego gazu ziemnego

Rozwój potencjału surowcowego węglowodorów szelfu kontynentalnego mórz arktycznych i terytoriów północnych jest najważniejszym wyzwaniem geopolitycznym i technologicznym dla kompleksu naftowo-gazowego Federacji Rosyjskiej. Właściwa odpowiedź na to oznacza zapewnienie wystarczającej produkcji węglowodorów w kraju po roku 2035 (rekompensowanie nieuchronnego spadku ich wydobycia z tradycyjnych złóż), a także odpowiedni rozwój kompetencji i przemysłu do tworzenia urządzeń i technologii dla poszukiwanie i wydobycie niekonwencjonalnych złóż ropy i gazu.

Realizacja wewnętrznej polityki bezpieczeństwa i rola gazu ziemnego.

Jak wspomniano powyżej gaz ziemny stanowi najważniejsze paliwo kopalne w Rosji, które odpowiada za około 50% bilansu energetycznego. Z tego tez względu jego dostępność i cena to fundament wewnętrznego bezpieczeństwa ekonomicznego Rosji. Dlatego też rząd federalny dba o zaopatrzenie ludności i przemysłu w gaz ziemny. Dostawy na potrzeby krajowe mają priorytet i stanowią około 70% wydobycia (2021). Zagranicą sprzedawane są tylko nadwyżki produkcji gazu.

Systematycznie zwiększany jest dostęp ludności do błękitnego paliwa. Według stanu na 1 stycznia 2019 r. średni poziom zgazowania w kraju wyniósł 68,6 proc. (wzrost o 6,2 proc. w porównaniu z 2008 r.), w tym w miastach 71,9 proc. (wzrost o 4,6 proc.), na wsi 59,4 proc. wzrost o 14,5 procentowego).

Na krajowym rynku gazu trwają prace nad zgazowaniem rosyjskich regionów: oczekuje się, że do 1 stycznia 2020 r. poziom zgazowania osiągnie ponad 70%, podczas gdy w miastach - 73%, na obszarach wiejskich - prawie 62%. Rośnie zastosowanie gazu ziemnego, jako paliwa silnikowego. Planowane jest zwiększenie liczby stacji paliw gazowych o jedną czwartą w stosunku do lat poprzednich i wzrost ich liczby do ponad 500 sztuk, a wielkości zużycia gazu ziemnego, jako paliwa silnikowego większej niż 900 mln m3 rocznie.

Wskaźnikiem rozwiązania problemu rozwoju produkcji i zwiększenia wielkości zużycia gazowego paliwa silnikowego (w tym wykorzystania skroplonego gazu ziemnego) jest wielkość zużycia metanu w transporcie: 2018 - 0,68 mld metrów sześciennych; do 2024 r. - 2,7 mld metrów sześciennych; do 2035 r. - 10 - 13 mld metrów sześciennych.

Priorytety państwowej polityki energetycznej Federacji Rosyjskiej to: zagwarantowanie bezpieczeństwa energetycznego kraju, jako całości oraz na poziomie podmiotów Federacji Rosyjskiej, zwłaszcza zlokalizowanych na terytoriach geostrategicznych; priorytetowe zaspokojenie krajowego popytu na produkty i usługi w energetyce; przejście na energię przyjazną dla środowiska i oszczędzającą zasoby

Wraz z uruchomieniem gazociągu Siła Syberii możliwe stało się zgazowanie szeregu podmiotów Federacji Rosyjskiej znajdujących się na Dalekim Wschodzie. W oddalonych od sieci gazowych podmiotach Federacji Rosyjskiej rozwijane jest zgazowanie przy użyciu skroplonego gazu ziemnego.

Bardzo ważną sprawą bezpieczeństwa i stabilności federacji Rosyjskiej jest utrzymanie preferencyjnej, bardzo niskiej ceny na gaz dla ludności i przemysłu. Jest ona z reguły 2-3 razy niższa niż cena eksportowa dla innych krajów, a w ostatnich miesiącach nawet 10 razy niższa niż ceny na giełdach. Na przykład nowe ceny detaliczne dla odbiorców indywidualnych oscylują na poziomie 6000-8000 rubli za 1000 metrów sześciennych, to jest około 84-100 USD . W tym samym czasie ceny w Europie wahają się na poziomie 600-1000 USD za tysiąc metrów sześciennych. Preferencyjna cena gazu pozwala uzyskać rosyjskim przedsiębiorstwom wysoki poziom konkurencyjności w produkcji dóbr wymagających olbrzymich nakładów energetycznych. Pozwala uzyskiwać wyższe marże i stabilizować zatrudnienie. Niska cena gazu dla ludności jest tez w pewnym stopniu zabezpieczeniem socjalnym dla obywateli, którzy mogą tanio korzystać ze swoich narodowych zasobów.

Gaz ziemny w polityce zagranicznej- omówienie -kierunki dostaw.

Federacja Rosyjska będąc największym producentem gazu ziemnego na świecie, posiadając także odpowiednią infrastrukturę do jego dystrybucji poza swoje granice używa oczywiście błękitnego paliwa, jako karty przetargowej w prowadzonej przez siebie polityce. Jest to rzecz naturalna i w pełni zrozumiała. Realna polityka jest zawsze pochodną faktycznych interesów ekonomicznych. Rosja niewątpliwie próbuje siecią gazociągów i wymianą surowcową wciągnąć ościenne państwa do swojej gry strategicznej, która jest niczym innym jak przesunięciem głębi strategicznej utraconej w roku 1991 z chwilą upadku ZSRR. Dla Rosji, która w Europie powróciła do granic z XVI wieku ta sprawa jest niezwykle istotna, gdyż penetracja polityczna, ekonomiczna i militarna państw zachodnich zbliżyła się niebezpiecznie blisko obszaru rdzeniowego Rosji zagrażając suwerenności i bezpieczeństwu przetrwania narodu. Handel węglowodorami, a szczególnie gazem w dużym stopniu odbudowuje tak istotne dla Rosji obszary buforowe.

Możemy tutaj wyróżnić cztery obszary geograficzne zainteresowane dostawami gazu z Rosji lub jego transportem rosyjskimi gazociągami: obszar poradziecki- państwa, które kiedyś były republikami ZSRR, Europa Środkowa i Bałkany, Europe Zachodnią oraz Azję Wschodnią -

1- Obszar poradziecki.

Obszar tzw. „ poradziecki” możemy podzielić geograficznie na dwa zupełnie odrębne obszary:

1) kraje położone w Azji Centralnej - Kazachstan, Uzbekistan, Kirgistan, Tadżykistan, Turkmenistan, Azerbejdżan – tak zwane „miękkie podbrzusze” Rosji. Wiele z tych krajów jest producentami i eksporterami gazu, tak jak Kazachstan i Turkmenistan i nie potrzebują importować z Rosji żadnych węglowodorów, potrzebują jednak pomocy logistycznej ze strony infrastruktury rosyjskiej, aby móc sprzedać swoją ropę na przykład do Europy. Turkmenistan zajmuje czwarte, co do wielkości zasobów błękitnego paliwa i posiada możliwość wydobywania około nawet 100 mld metrów sześciennych rocznie. Do roku 2015 Gazprom był największym odbiorcą gazu z Turkmenistanu, ale niewłaściwa polityka i szantaże cenowe Rosjan spowodowały, że do gry w Azji Centralnej włączyły się Chiny. Nowo wybudowany gazociąg połączył także sąsiedni Kazachstan, umożliwiając obydwu państwom eksport około 50 mld metrów sześciennych gazu do Państwa Środka. Turkmenistan stał się odtąd największym dostawcą gazu do Chin pompując średnio 40 mld m3 gazu rocznie po bardzo atrakcyjnych cenach. Inwestycja ta niewątpliwie spowodowała opóźnienie realizacji gazociągu Siła Syberii z Federacji Rosyjskiej. Pomimo takich prób uniezależnienia się elit poradzieckich w państwach Azji Środkowej, to Rosja kontroluje dosyć pewnie sytuacje w regionie. Militarny parasol Moskwy jest bardzo ważny w utrzymaniu stabilności poszczególnych reżimów autorytarnych. Oprócz bezpieczeństwa Rosja – nadal zapewnia partnerom położonym dalej w Azji fundusze ze odsprzedaży części węglowodorów poprzez jej terytorium. Dotyczy to Turkmenistanu, Kazachstanu i Uzbekistanu. Najbiedniejsze kraje- Tadżykistan i Kirgistan uzależnione są nadal od rosyjskiej pomocy surowcowej i technologicznej.

2) Kraje położone w Europie Wschodniej i Południowej – będące konsumentami gazu – Ukraina, Białoruś, Litwa, Łotwa i Estonia, Węgry, Bułgaria, Serbia

Kraje szeroko-rozumianej Europy Wschodniej od wielu lat były największymi konsumentami rosyjskiego gazu. Po rozpadzie ZSRR w 1991 roku to właśnie kontrakty na węglowodory były głównymi zwornikami współpracy gospodarczej pomiędzy dawnymi „demoludami” a Rosją.

Już dużo wcześniej dla Rosji stało się jasne, wraz z rozpadem ZSRR i budowaniu nowej rzeczywistości zaistniała pilna konieczność określenia na nowo polityki zagranicznej – przede wszystkim w stosunku do byłych państw satelickich i w szczególności wobec państw tranzytowych dla dostaw gazu ziemnego na zachód i południe Europy. Na tej podstawie w okresie tym wykształciła się tzw. doktryna Falina-Kwicińskiego. Została ona przygotowana na przełomie lat 80. i 90. XX w. w Wydziale Zagranicznym KC KPZR i odnosiła się do dawnych satelitów. Jej twórcy wychodzili z założenia, że skoro w obliczu zmian nie jest możliwe dalsze polityczne wpływanie na sojuszników, należy wykorzystać w relacjach z nimi surowce energetyczne i uczynić z nich główny instrument prowadzenia polityki zagranicznej. Innymi słowy, wojsko zostało zastąpione gazem ziemnym i ropą naftową. Dlatego też rozbudowane w latach 90-tych gazociągi pozwalały Rosji częściowo zastąpić dawną dominacje ideowo- militarną nad Wschodem Europy na zależności o charakterze infrastrukturalno-ekonomicznym. Rosja miała nadzieję, że ta nowa forma współpracy zminimalizuje zagrożenia płynące z nowego ładu światowego i hegemoni Zachodu.

Największy wpływ Rosja wywierała w krajach, z którymi sąsiaduje i gdzie żyje znaczna mniejszość rosyjska – to jest na Ukrainie i Białorusi. Przez kraje te tez przebiega kluczowa infrastruktura przesyłowa dalej na Zachód Europy. Te miejsca, zatem są dla Rosji kluczowe ze względu na bezpieczeństwo dostaw do partnerów. Dlatego Rosji szczególnie zależy, aby na tych terenie nie było obcych baz wojskowych a rządy tych krajów utrzymywały politykę przyjazną Federacji Rosyjskiej. Wielokrotnie byliśmy świadkami sytuacji, że to odcięcie dostaw gazu lub zmiana ceny powodowały „odpowiednie” reakcje rządów.

W przypadku Ukrainy praktycznie od tzw. „pomarańczowej rewolucji” – przeprowadzonej przez służby anglosaskie - cały czas byliśmy świadkami nieustannych wojen cenowo –dostępowych z Gazpromem. Ukraina, jako de facto państwo upadłe nie regulowała swoich zobowiązań za gaz i kradła olbrzymie jego ilości, w zamian następowały wyłączenia, co powodowało perturbacje u końcowych odbiorców w Europie zachodniej i niewiarygodność Gazpromu, jako dostawcy. Rosja też była bardziej „stanowcza” w polityce gazowej dla tych rządów na Ukrainie, których nie popierała. Ukraina odpowiadała wówczas za 80% tranzytu gazu z Rosji i to uzależnienie było dla Rosji bardzo krępujące. Rosja doszła w końcu do wniosku, że Ukraina jest de facto trudno sterowna i nie do końca podatna na szantaże gazowe, ze względu na kontrolę nad większością sieci przesyłowej na Zachód.

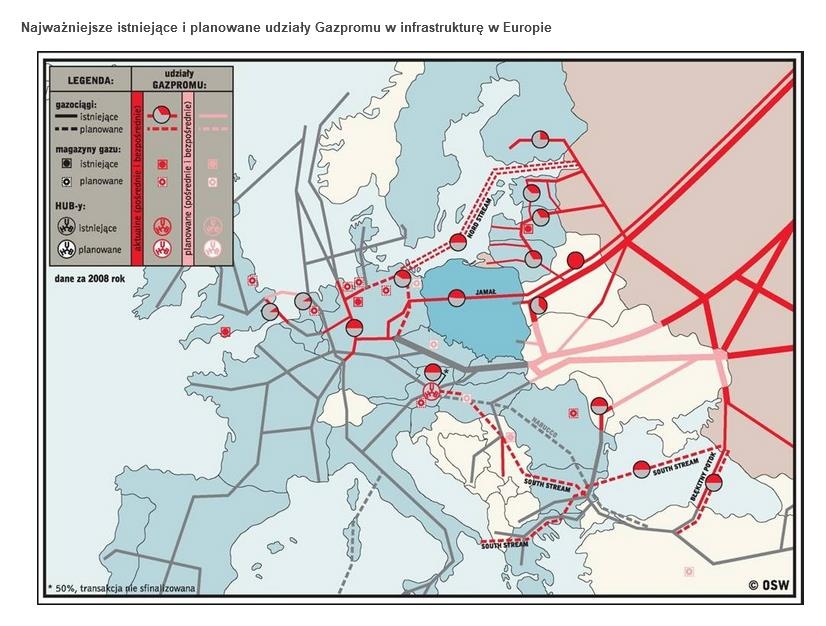

Dlatego też były próby przezwyciężenia ze strony rosyjskiej ograniczeń infrastrukturalnych i na przykład budowania rurociągu Jamał II przez Polskę, a po jego fiasku skuteczna realizacja 4 nitek rurociągu NORD STREAM I i II po dnie Bałtyku, do Niemiec. Inwestycja pozwoliła w 100% uniezależnić się od kanału ukraińskiego.

W przypadku Białorusi stabilne rządy Aleksandra Łukaszenki rzadko powodowały poważne konflikty z Moskwą na polu gazowym. „Baćka”, który jest uzależniony od dostaw tanich rosyjskich surowców miał z reguły słabą pozycję negocjacyjną i był w pełni sterowalny przez Rosję. Kolejne kontrolowane kryzysy były dla Rosji zazwyczaj pretekstem do coraz silniejszego związania ze sobą Białorusi na polu instytucjonalnym, gospodarczym czy też militarnym.

Dla państw położonych w głębi kontynentu, pozbawionych dostępu do morza, takich jak Węgry, czy Serbia nie ma innej alternatywny niż istniejące już sieci gazociągów z Rosji. Aby uczestniczyć w rywalizacji po tanie surowce energetyczne zmuszone są prowadzić przyjazną politykę względem Federacji Rosyjskiej.

W przypadku Polski, Czech i Słowacji leżących od 1989 roku w orbicie wpływów Zachodu i będącymi z reguły końcowymi konsumentami o stosunkowo niewielkim wolumenie odbioru państwa te miały stosunkowo słabą pozycje negocjacyjną. W przypadku Polski jednakże nie było tak źle. Posiadaliśmy własne wydobycie gazu 3,4 mld m3, oraz dodatkowo aż do 2006 roku otrzymywaliśmy od Rosjan barterowo prawie 5 mld w ramach rozliczania naszego udziału w budowie rurociągów oremburskiego i jamburskiego, W budowie był także nowy gazociąg Jamał, w którego kosztach budowy partycypowaliśmy. Dodatkowo wymienialiśmy się z Rosjanami gazem ( firma Bartimpex) w ramach programu surowce za żywność. Przy zużyciu około 10 mld w 2000 roku gazu brakowało ( 1-2mld m3) tylko w razie mroźnych zim. Dlatego też sterowanie przez Rosjan dostępnością surowca nie było dla naszego kraju bardzo dotkliwe i w małym stopniu wpływało na naszą politykę zagraniczną.

Trzeba podkreślić, że w realiach lat 90-tych i transformacji ustrojowej tanie paliwo gazowe z Federacji Rosyjskiej spełniało niesłychanie ważną role społeczną, szczególnie w takich krajach ja Ukraina, Białoruś czy tez Polska. Pozwalało zaspokoić podstawowe potrzeby egzystencjalne ludności i gwarantowało spokój społeczny, z drugiej strony pozwalało energochłonnej gospodarce państw byłego bloku socjalistycznego przetrwać najgorsze lata transformacji ustrojowej. W skrajnych przypadkach, jak na Ukrainie – dostępność taniego paliwa zamroziła na długie lata modernizację przemysłu stalowego i maszynowego.

Niewątpliwie dla krajów Europy Wschodniej i Południowej najbardziej istotna jest cena rosyjskiego gazu, Nawet obecnie jest ona bardzo atrakcyjna i zdecydowanie podnosi konkurencyjność branż – chemicznej, energetycznej i rolniczej na rynkach globalnych. Dla ceny rosyjskiego gazu tak naprawdę w Europie nie ma alternatywy. Gaz LNG z USA i Kataru zawsze będzie 2-3 krotnie droższy, gdyż dochodzą tutaj koszty transportu i skraplania.. Kraj, który zdecyduje się na wybór konkurencyjnego gazu zostanie przez Rosjan natychmiast odcięty od uprzywilejowanej ceny. Oznacza to nieopłacalność wielu branż i kłopoty dla całej gospodarki. Dlatego też de facto Rosja posiada nadal przemożny wpływ w sferach biznesowych dawnego bloku państw socjalistycznych. Bez przychylności Kremla wiele biznesów traci natychmiast racje bytu. Najbardziej widzimy to na Ukrainie i Białorusi, ale także i w Polsce, Czechach i na Węgrzech. Są branże uzależnione od ceny rosyjskiego gazu np. azotowa. Przedstawiciele tych branż popierają politykę Rosji i niejednokrotnie blokują politykę krajową sprzeczną z rosyjską racja stanu. ( W Polsce dawniej np. Aleksander Guzowaty).

Niewątpliwie istniejące linie gazociągów lewarują w dużym stopniu utraconą w 1991 roku przez Rosję głębię strategiczną.

2.Europa Zachodnia

Kraje Europy Zachodniej, do których dochodzi gaz z Rosji są od niego stosunkowo słabo uzależnione. Z reguły jest to mniej niż 50% a przeciętnie poniżej 25%.Europa Zachodnia posiada zdywersyfikowany w wysokim stopniu rynek gazu. Dochodzi tutaj gaz z szelfu norweskiego i złóż angielskich, Holandii, Algierii i LNG z USA i Kataru. Państwa te są od 1945 w strefie wpływów amerykańskich i znajdują się poza strefami buforowymi bezpieczeństwa Federacji Rosyjskiej. Gaz zatem nie musi tutaj spełniać roli bezpiecznika interesów geopolitycznych Rosji, ale pełni z reguły rolę czysto komercyjną. Państwa te są dostarczycielem dewiz dla gospodarki rosyjskiej. Według analityków odpowiadają za blisko 70% zysków Gazpromu. Poza tym handel gazem stanowi dla państw Zachodu zabezpieczenie wymiany towarowej z Rosją umożliwiając zwrotnie akcję kredytową rosyjskich podmiotów. Bliskie relacje bilateralne zainicjowane poprzez działalność handlową gazem umożliwiają także Rosji wpływać na politykę poszczególnych rządów, bądź nawet torpedować wspólna politykę Unii Europejskie w dziedzinie energetyki. Ostatni taki przypadek mieliśmy z budową gazociągu Nord Stream II gdzie interesy rosyjskie przeważyły nad interesami pozostałych państw Europy. Europa wobec gazu rosyjskiego – nie ma alternatywy. Realizowana z uporem polityka klimatyczna cały czas będzie powodować wzrost jego użycia, a jedynym poważnym partnerem jest tutaj rosyjska firma Gazprom.

3. Daleki Wschód

Prezentowana już tutaj strategia energetyczna Federacji Rosyjskiej zakłada znacznie wyższy udziału Azji i Pacyfiku w eksporcie ropy i gazu w najbliższych latach. Również w strategii przewiduje się znacznie większy udział LNG w eksporcie gazu. Zmiany te wiążą się z rewizją kluczowych trendów i kierunków rozwoju światowej gospodarki i energetyki. Kraje Azji i Pacyfiku stają się najbardziej obiecującymi rynkami nośników energii. Jednocześnie na świecie spodziewany jest znaczący wzrost produkcji LNG i jego roli w międzynarodowym handlu energią.

W związku z tym rozwój nowych rynków energetycznych, przede wszystkim w regionie Azji i Pacyfiku, oraz umacnianie pozycji na wysoce konkurencyjnych światowych rynkach LNG są przedmiotem dużego zainteresowania Rosji.

Zakłada się, że tempo wzrostu światowego zużycia energii pierwotnej wyniesie 1,2% rocznie. Największy wzrost zużycia energii pierwotnej do 2035 r. zapewni gaz ziemny (31%) i poza paliwowe źródła energii (34%). Przesunięcie handlu międzyregionalnego do Azji Wschodniej i Południowej będzie kontynuowane: jest to jedyny region, w którym import ropy do 2035 r. wzrośnie w porównaniu z 2010 r. Zużycie gazu w rozwijających się krajach Azji będzie zasilane przez jedną trzecią importu, ale w przyszłości pojawienie się nowych głównych graczy na rynku LNG (oprócz USA i Kanady są to także Australia i Afryka Wschodnia) może prowadzić do zaostrzenia konkurencji. Udział ropy niekonwencjonalnej w całkowitej podaży przekroczy 10%, a dzięki wydobyciu gazu łupkowego Ameryka Północna może do 2020 roku stać się głównym eksporterem LNG.

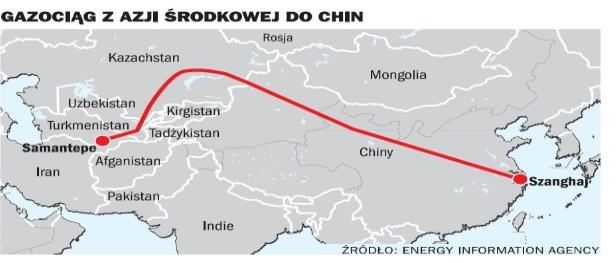

Rosja zakładała przedstawione zmiany na ryku energetycznym już dużo wcześniej i aktywnie się do nich przygotowywała, ale uwagi na położenie geograficzne, partner na Wschodzie może na razie być tylko jeden- Chiny.

W 2014 roku Gazprom i China National Petroleum Corporation (CNPC) podpisały 30-letni kontrakt na zakup i sprzedaż rosyjskiego gazu szlakiem wschodnim, którym to gazociągiem można dostarczać do Chin do 38 mld m3 gazu rocznie. Dużą przeszkodą w realizacji wschodnich projektów Rosjan stanowił gazociąg z Turkmenistanu i Kazachstanu, który dostarcza blisko 50 mld m3 gazu rocznie do Chin, co stanowi ok 15% zapotrzebowania Państwa Środka, które jest szacowane na 331 m3.•, Ale analitycy uważają, że w ciągu najbliższych 15 lat zapotrzebowanie Chin na gaz podwoi się.

W 2019 roku uruchomiono główny gazociąg Siła Syberii, którym trasą „wschodnią” transportuje się gaz z irkuckich i jakuckich ośrodków wydobycia gazu do odbiorców rosyjskich na Dalekim Wschodzie i w Chinach.

Planowany jest drugi gazociąg Siła Syberii 2, który dostarczałby gaz z Półwyspu Jamalskiego na Syberii, gdzie znajdują się największe rosyjskie rezerwy do najgęściej zaludnionych miast wschodniego wybrzeża Chin. Nowy gazociąg byłby w stanie przesyłać do 50 mld metrów sześciennych rosyjskiego gazu rocznie przez Mongolię do Chin. Jego uruchomienie planowane jest na 2030 rok.

Trzeba powiedzieć także o sklaplarni LNG na Sachalinie, która inicjuje współprace w dostawach gazu do Japonii, oraz innych krajów Azji drogą morską. Nominalna przepustowość terminala Sachalin LNG wynosi 9,6 mln ton rocznie, ale wykorzystywany jest on w znacznie większym stopniu. Na koniec 2018 roku produkcja LNG wyniosła tam 11,41 mln ton. W 2017 roku było to 11,49 mln ton. Udziałowcami terminala są: Gazprom (50 procent plus jedna akcja), Shell (27,5 procent minus jedna akcja) oraz japońskie spółki Mitsui (12,5 procent) oraz Mitsubishi (10 procent). Już teraz pełni on ważna rolę w zapewnieniu bezpieczeństwa energetycznego państw wschodniej Azji.

PODSUMOWANIE

Gaz ziemny, jako paliwo energetyczne pełni kluczową rolę w polityce bezpieczeństwa Federacji Rosyjskiej. Jego wydobycie służy przede wszystkim krajowym potrzebom ludności i przemysłu. Prawie 70% jego wolumenu jest zużywane w Rosji i odpowiada za 50% bilansu energetycznego. Preferencyjna niska krajowa cena gazu ziemnego pozwala uzyskać firmom rosyjskim zawsze konkurencyjną przewagę w branżach wymagających dużych nakładów energii. Taka polityka zapewnia możliwość długofalowego bezpiecznego planowania gospodarczego. Układ sieci gazociągów to podstawowa infrastruktura energetyczna w Rosji, która jest zorientowana na przede wszystkim na potrzeby krajowe. W wydatnym stopniu wspomaga ona rozwój gospodarczy Rosji umożliwiając inwestycje innym branżom. Pozwala także stosunkowo szybko i bezpiecznie transportować błękitne paliwo z miejsc wydobycia do centrów przemysłowych kraju i reagować na zwiększone zapotrzebowanie na energię. Jest to bardzo ważne dla zapewniania spokoju społecznego szczególnie w Rosji, gdzie chłodny klimat jest jednym z podstawowych ograniczeń i przez lata sprawne dostarczanie energii było dla obywateli wyznacznikiem skuteczności działania władz państwowych.

Tylko około 30% produkcji gazu rosyjskiego jest sprzedawane na zewnątrz. A z tej części około połowa lokowana jest w dawnych państwach satelickich ZSRR na preferencyjnych warunkach cenowych, dużo poniżej cen rynkowych. Pozwala to na wydłużenie poprzez zależności energetyczne głębi strategicznej i oddalenie potencjalnego niebezpieczeństwa zewnętrznego. Gaz lokowany w Europie Zachodniej – największym rynku gazu na świecie spełnia głównie rolę komercyjną i jego znaczenie geopolityczne jest mocno przerysowywane w mediach.

Niewątpliwie zmiana ładu światowego i wzrost hegemonicznej roli Chin wymusza także na Rosji zmianę parytetów polityki energetycznej. Potrzeba zabezpieczenia wschodniej flanki Rosji może się odbywać jedynie poprzez przyjazny sojusz z Państwem Środka i silne więzy ekonomiczne. Dlatego Rosja zrobiła wszystko, aby uruchomić bardzo kosztowny gazociąg Siła Syberii, na którego nakłady nigdy się nie zwrócą. Ale Rosję nie stać na obojętność lub nieprzyjaźń ze strony Pekinu. To wybór geopolityczny i alternatywa ekonomiczna na przyszłość.

Gaz nie jest w żadnym wypadku forpocztą imperializmu rosyjskiego i narzędziem narzucania swojej polityki, jak przedstawiają to wrogie Rosji ośrodki. Błękitne paliwo służy w największej mierze zwykłym Rosjanom i zabezpieczeniu interesów bezpieczeństwa państwa.

Podstawowa bibliografia:

Publikacje drukowane:

Eugeniusz Zieliński, Współczesna Rosja, Warszawa 1995.

Geopolityka Rosji i Obszaru postsowieckiego, red. Leszek Sykulski, Warszawa 2021.

Marek Czajkowski, Rosja w Europie. Polityka bezpieczeństwa europejskiego Federacji rosyjskiej, Kraków 2003.

Rosja w Globalnej Polityce, maj 2005, Warszawa 2005.

Rosja, Leksykon PWN, Historia Świata, red. Witold Sienkiewicz, Warszawa 2001.

Publikacje on-line:

Aleksander Wasilewski Aktualna sytuacja w sektorze gazu ziemnego Rosji w. Nowoczesne Gazownictwo” – nr 1/2005 https://www.cire.pl/pliki/2/sytuacja_gazu_rosja511337913.pdf dostęp 20.02.2022 dostęp 3.03.2022

Aleksander Zawisza, Gaz dla Polski, Zarys historii sektora gazu ziemnego

w ostatnich dwóch dekadach w Polsce

https://sobieski.org.pl/wp-content/uploads/2018/08/Zawisza-Gaz-dla-Polski-PDF.pdf

Dominik Brodacki, Współpraca gazowa Federacji Rosyjskiej z Rzeczpospolitą Polską w: Polityka i Społeczeństwo” 2(15) / 2017

Ewa Paszyc ,Sektor gazowy:

ekspansja Gazpromu na regionalnym rynku

https://www.osw.waw.pl/sites/default/files/aktywnosc_sektor_gazowy_0.pdf

http://geopolityka.org/analizy/pawel-turowski-eksport-rosyjskiego-gazu-strategia-plany-konsekwencje dostęp 3.03.2022

http://geopolityka.org/analizy/polityka-energetyczna-i-bezpieczenstwa-federacji-rosyjskiej-a-ukrainski-kryzys-gazowy dostęp 3.03.2022

https://ac.gov.ru/files/content/1578/11-02-14-energostrategy-2035-pdf.pdf dostęp 3.03.2022

https://biznesalert.pl/rosja-transformacja-strategia-ropa-gaz-energetyka/ dostęp 3.03.2022

https://energia.rp.pl/gaz/art18159121-jamal-lng-pracuje dostęp 3.03.2022

https://energia.rp.pl/ropa/art17010901-rosja-ma-niewyobrazalnie-duzo-ropy-gazu-i-diamentow, dostęp 3.03.2022

https://energypolicy.ru/a-v-novak-tek-rossii-2019-glavnoe-rezu/business/2019/11/06/ dostęp 3.03.2022

https://energypolicy.ru/category/gaz/ dostęp 3.03.2022

https://inzynieria.com/paliwa/analizy_i_komentarze/25819,ranking-50-najwiekszych-producentow-i-konsumentow-gazu-ziemnego dostęp 3.03.2022

https://minenergo.gov.ru/node/1026 dostęp 3.03.2022

https://omskportal.ru/novost?id=/oiv/rec/2021/12/20/01 dostęp 3.03.2022

https://pl.maps-russia.com/mapa-rosji-rozmieszczenie-ludno%C5%9Bci dostęp 3.03.2022

https://poland.mid.ru/web/polska_pl/koncepcja-polityki-zagranicznej-federacji-rosyjskiej/-/asset_publisher/x9WG6FhjehkG/content/strategia-bezpieczenstwa-narodowego-federacji-rosyjskiej?inheritRedirect=false dostęp 13.02.2022

https://web.archive.org/web/20150703195129/https://www.cia.gov/Library/publications/the-world-factbook/geos/rs.html dostęp 3.03.2022

https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2021-full-report.pdf dostęp 3.03.2022

https://www.iea.org/reports/world-energy-outlook-2019/gas dostęp 3.03.2022

https://www.osw.waw.pl/pl/publikacje/komentarze-osw/2020-04-15/nowa-strategia-energetyczna-rosji-optymistyczne-plany-w dostęp 13.02.2022

https://www.statista.com/statistics/1201743/russian-gas-dependence-in-europe-by-country/ dostęp 3.03.2022

https://zpe.gov.pl/a/strefy-klimatyczne-swiata/D4wGMSzdI dostęp 3.03.2022

Leszek Sykulski, Doktryna Falina-Kwicińskiego: https://www.youtube.com/watch?v=9hLtwQ5t_Jc dostęp 3.03.2022

Olga Zakrzewska, Bezpieczeństwo energetyczne w stosunkach Rosja - Unia Europejska w kontekście współzależności eksportowoimportowych, https://ssl-kolegia.sgh.waw.pl/pl/KES/czasopisma/kwartalnik/Documents/KES17OZ.pdf

Piotr Stępiński, Rosja chce mieć 20 procent udziału w rynku LNG do 2035 roku w: https://biznesalert.pl/rosja-chce-miec-20-procent-udzialu-w-rynku-lng-do-2035-roku/ dostęp 3.03.2022

Rosyjski gaz. Zacieśnianie relacji na linii Chiny-Rosja, https://www.dw.com/pl/rosyjski-gaz-zacie%C5%9Bnianie-relacji-na-linii-chiny-rosja/a-60418179 dostęp 3.03.2022

Komentarze

Pokaż komentarze (1)