(za: shutterstock.com)

Celem niniejszego wpisu jest ukazanie podstawowych danych statystycznych w kontekście historycznym i międzynarodowym. Bazowałem na najświeższych odczytach (2022/23), jednak w sytuacji gdy nie opublikowano aktualnych wyników, prezentuję ostatni dostępny odczyt tj. za 2021 r.

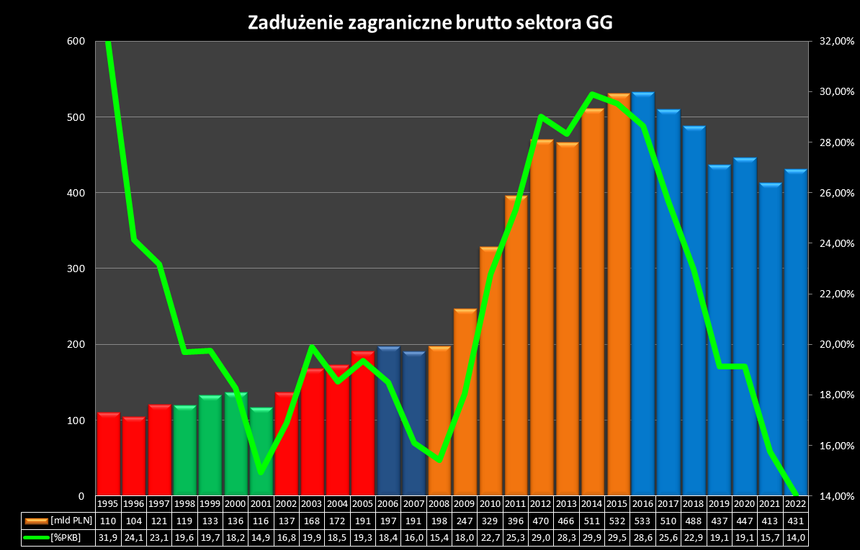

0. Zanim zaczniemy - ważne definicje. Poniżej będzie mowa o wyniku sektora GG (General Government). Sektor GG składa się z podsektorów: centralnego/rządowego (CG; Central Government - w tym budżet państwa), samorządowego (LC; Local Government) i zabezpieczenia społecznego (SS;Social Security - w tym np. ZUS czy NFZ). Wynik sektora GG to najszersza powszechnie używana miara do oceny stanu finansów publicznych. Zadłużenie sektora GG (łączne podsektorów centralnego, samorządowego i ubezpieczeniowego) to dług EDP, wyliczany wg metodologii unijnej.

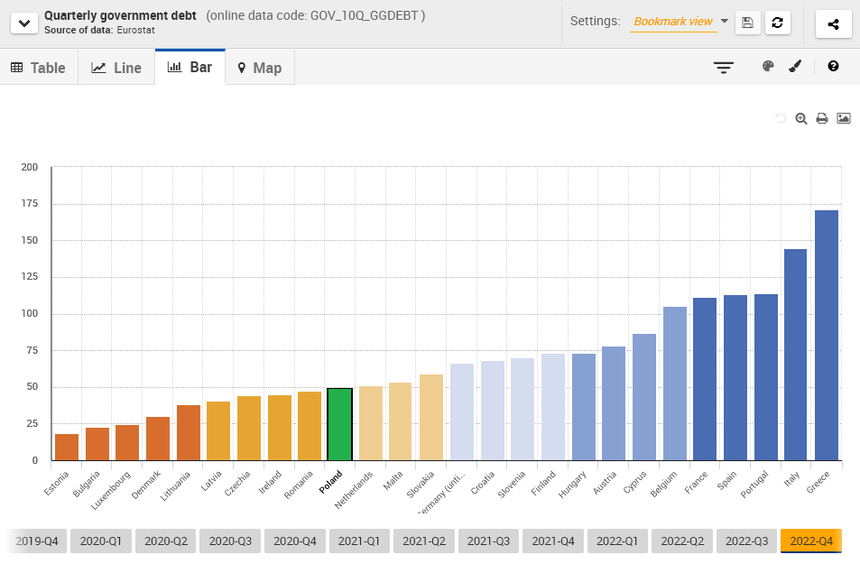

1. Jak ma być druga Grecja, to zaczniemy oczywiście od zadłużenia. Polski dług publiczny (EDP) w relacji do PKB na koniec 2022 wyniósł niecałe 50%. To niezły wynik na tle innych krajów UE. Najlepsza są Estonia, Bułgaria i Luksemburg - najgorsza Grecja z wynikiem ponad 150% PKB.

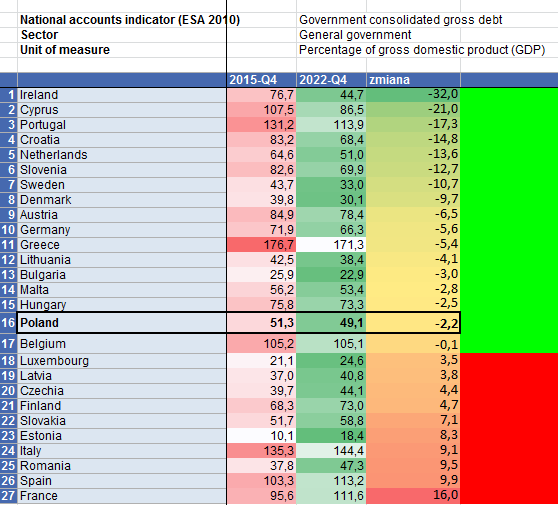

2. Jak kształtowała się zmiana długu w ostatnich latach? W ostatnich lata udało się ten wskaźnik obniżyć o 1 p.p. Ten wynik plasuje nas w środku stawki unijnej. Najlepsze były tu Irlandia, Cypr i Portugalia. Najgorsze: Francja, Hiszpania, Rumunia i Włochy. W badanym okresie ok. 2/3 krajów UE zmniejszyła swój dług EDP w relacji do PKB. Co ciekawe, nie udało się to kilku krajom naszego regionu - Łotwie, Czechom, Słowacji, Estonii.

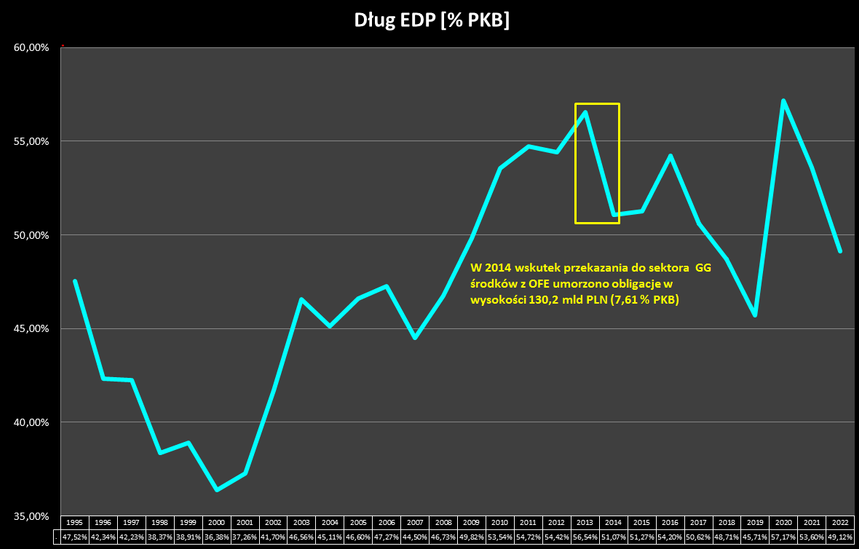

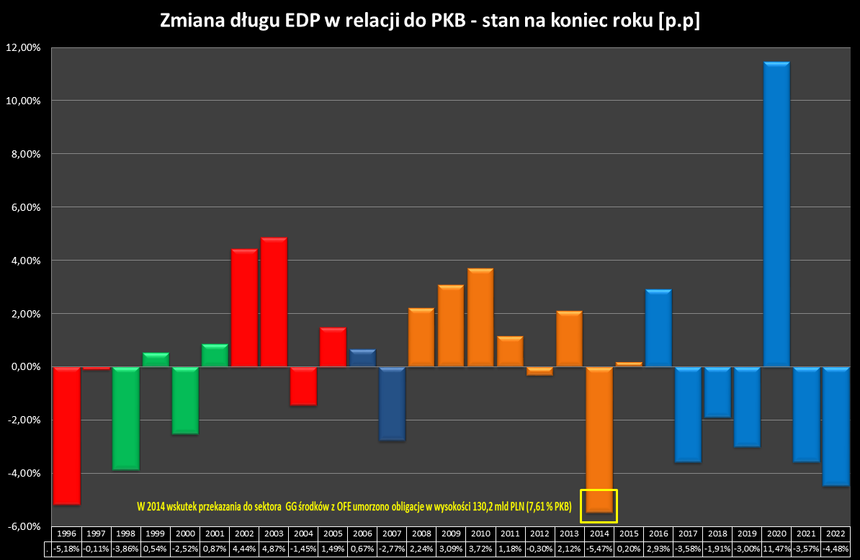

3. A jak to się historycznie kształtowało w Polsce w długim okresie? W latach 1995-2000 EDP w relacji do PKB był w trendzie spadkowym. Potem w latach 2001-2016 mieliśmy trend wyraźnie wzrostowy (nie licząc "księgowego" spadku w 2014 - tym mowa dalej). W ostatnich latach - nie licząc recesyjnego roku 2020 - jesteśmy znów w trendzie spadkowym.

4. Tutaj mała dygresja. Gwałtowny skok zadłużenia w 2020 wiązał się oczywiście z kosztami COVID-kryzysu, w tym z szybkim zapewnieniem płynności finansowej dla przedsiębiorstw. Rząd w lipcu 2021 szacował skumulowaną skalę wsparcia na 237 mld PLN.

Za: https://twitter.com/PremierRP

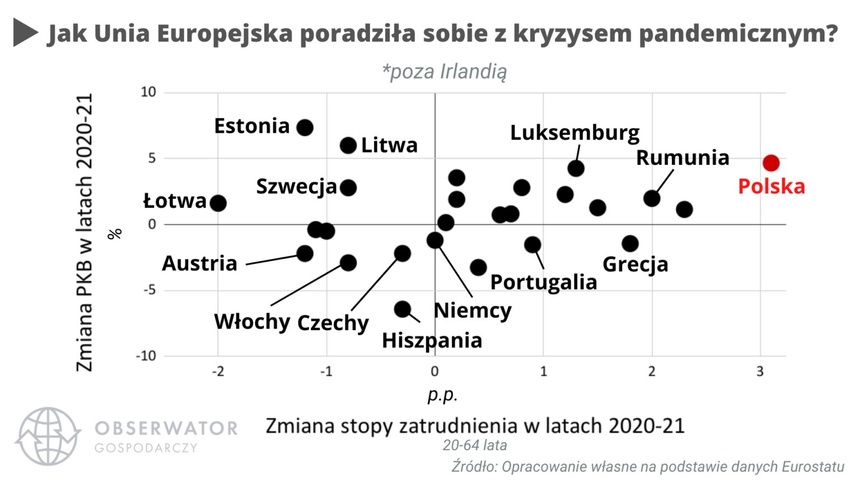

5. Kontynuując dygresję - polska tarcza okazała się być dosyć skuteczna na tle innych państw UE (o czym jeszcze dalej).

Za: https://obserwatorgospodarczy.pl/

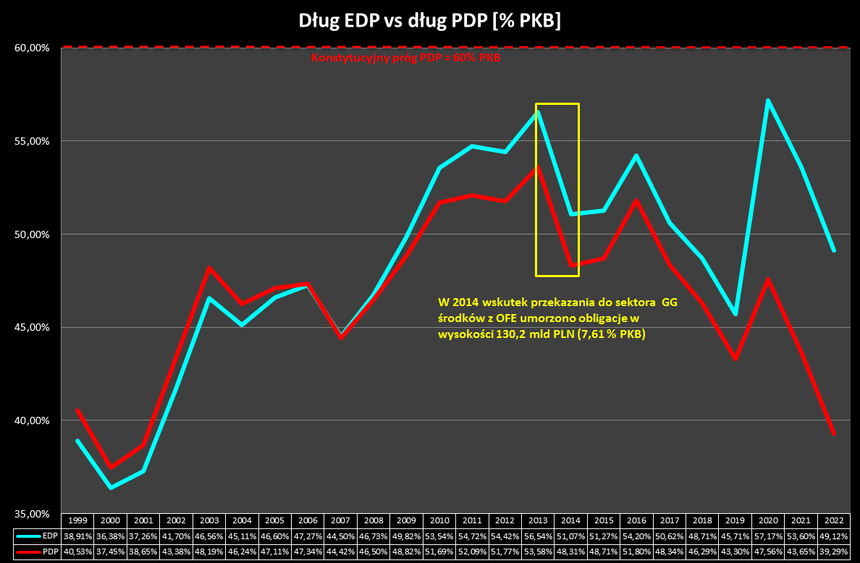

6. Ok wracamy do długu. W tym momencie warto ostatecznie rozprawić się z mitem "ukrytego długu". Od ponad 20 lat w Polsce stosuje się dwie metody kalkulacji długu publicznego - wspomniany EDP (wyższy - gdyż wlicza się do niego zadłużenie dużych funduszy centralnych typu Tarcza PFR, Krajowy Fundusz Drogowy, Fundusz Przeciwdziałania COVID, Fundusz Wsparcia Sił Zbrojnych; patrz. pkt.0) i PDP (Państwowy Dług Publiczny, niższy gdyż nie wlicza się do niego zadłużenia powyższych funduszy).

EDP jest ważniejszy gdyż lepiej pokazuje stan finansów publicznych, to ta metodologia używana jest przy analizach finansowych i porównaniach międzynarodowych.

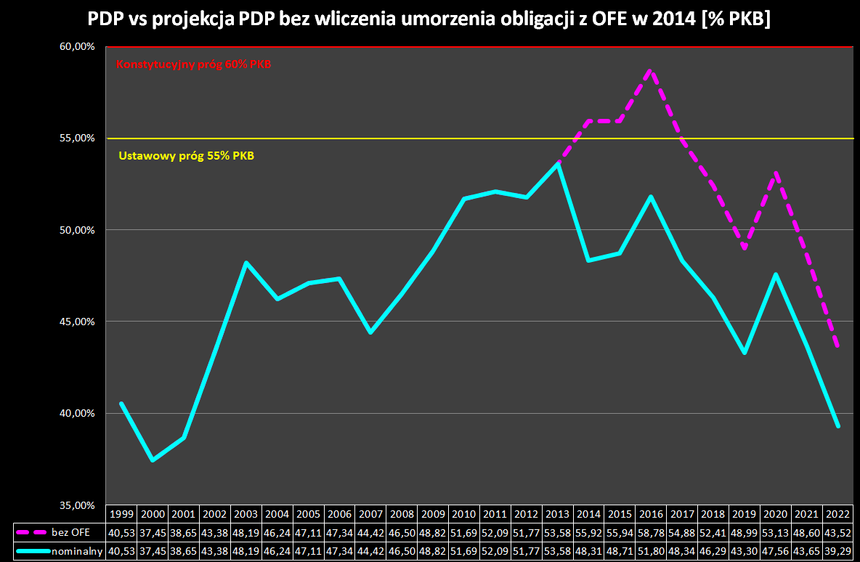

7. PDP to dług wyliczany wg metodologii krajowej i służy głównie do kalkulacji zadłużenia względem progów ustawowych i konstytucyjnego. W tym kontekście dobrze widać dlaczego w 2014 dokonano słynnego "skoku na OFE" (czyli transferu do sektora publicznego 153 mld PLN aktywów z OFE z czego natychmiast umorzono obligacje o wartości 130 mld PLN) - bez tego zabiegu przekroczono by wówczas ustawowy próg 55% PKB. Nienajlepsza ówczesna kondycja finansów publicznych (o tym dalej) nie pozwalała na normalne "operacyjne" obniżenie długu wobec PKB.

8. Z podobnych przyczyn "wypchnięto" zadłużenie poza PDP w 2020, aby na szybko wdrożyć jak największe programy pomocowe, nie narażając się przy tym na przekroczenie progów 55% i 60% PKB.

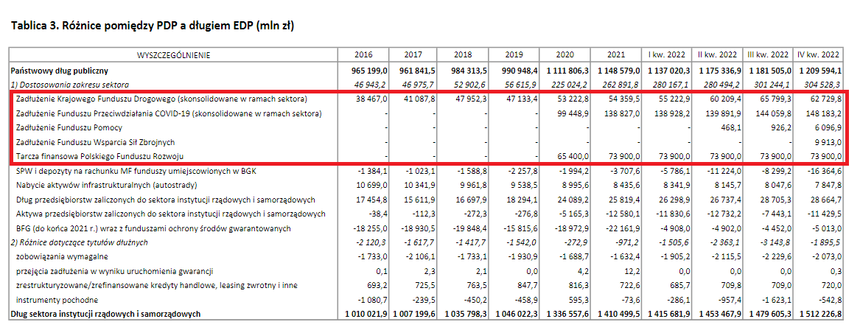

9. Kończąc temat długu należy raz jeszcze podkreślić, że dług NIE jest ukrywany. Różnica pomiędzy PDP a EDP (w tym zwłaszcza zadłużenie dużych funduszy powstałych w latach 2020-2022) są w ujęciu kwartalnym raportowane przez Ministerstwo Finansów tutaj: https://www.gov.pl/web/finanse/zadluzenie-sektora-finansow-publicznych

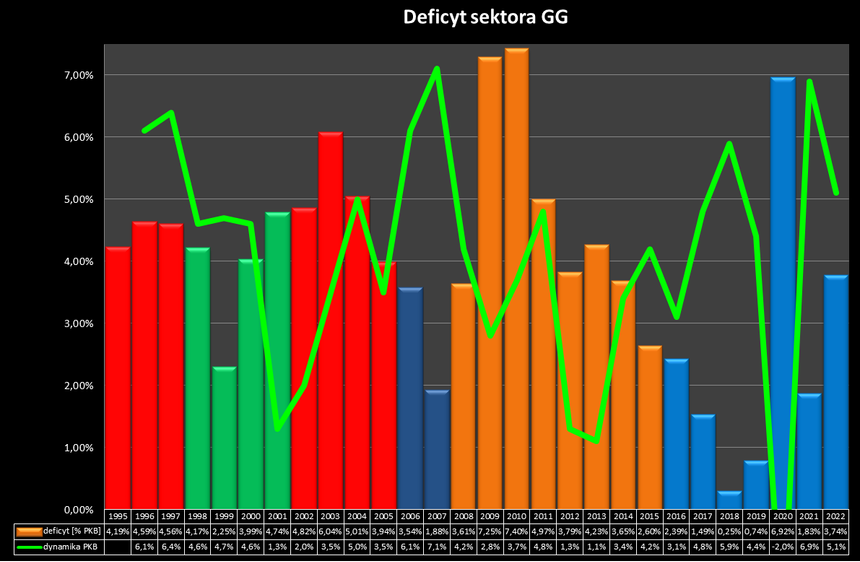

10. Abstrahując od długu publicznego, lepszą miarą stanu finansów publicznych wydaje się być wynik sektora GG. Wynik to różnica pomiędzy dochodami i wydatkami sektora - tudzież różnica pomiędzy zmianą zadłużenia a zmianą "płynności" sektora. W ostatnich latach - nie licząc recesyjnego roku 2020 - notowaliśmy najlepsze w historii wyniki, jednakże zawsze był deficyt.

Nienajlepszy wynik roku 2022 należy odczytywać w kontekście wojny na Ukrainie, której wybuch skutkował większymi wydatkami. Koszt pomocy Polski dla Ukrainy w roku 2022 wyniósł ok. 2% PKB (szacunki niemieckiego Kiel Institute). Natomiast tarcze antyinflacyjne kosztowały nas ok. 1,5% PKB (szacunki Banku Światowego).

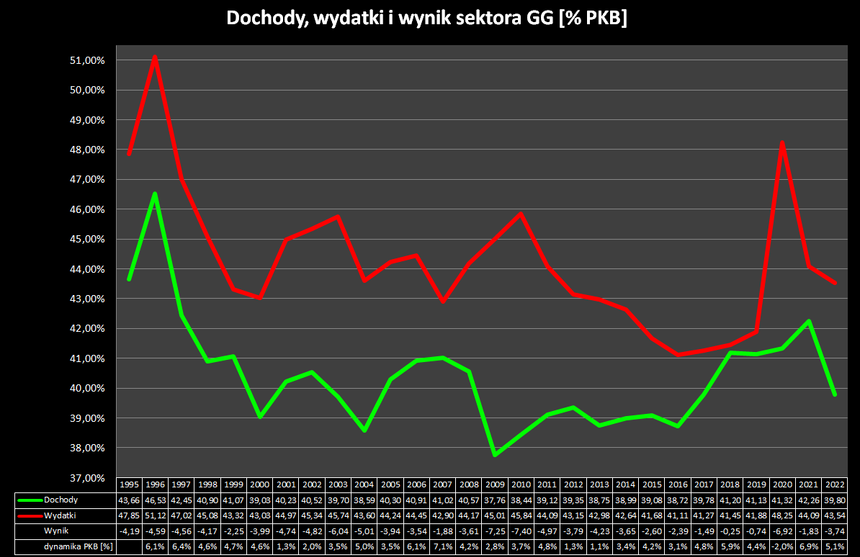

11. Dobre wyniki są pochodną dwóch czynników - wydatki sektora GG były na ogół trzymane w ryzach (poza kryzysowym rokiem 2020) a dochody sektora realnie rosły (poza rokiem 2022 - o czym dalej).

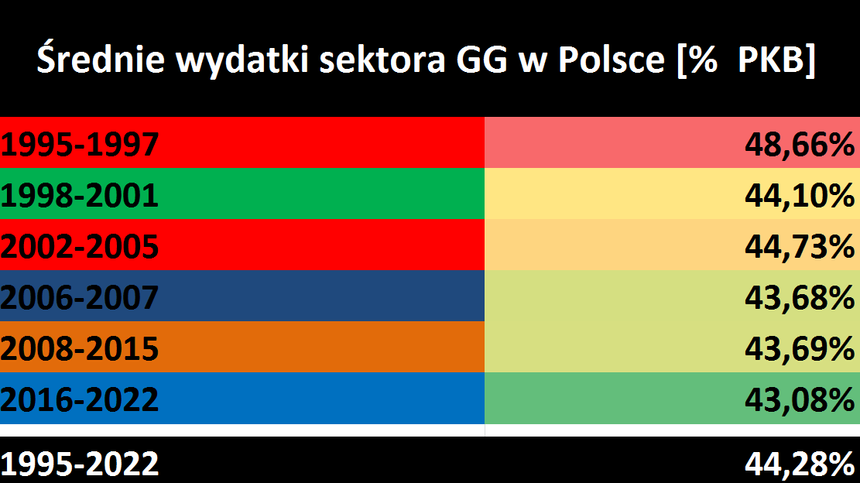

12. Podsumowując średnią wartość wydatków publicznych w ujęciu realnym (w relacji do PKB), ich poziom w ostatnich latach był najniższy w porównaniu z wcześniejszymi okresami. NIE mieliśmy więc do czynienia z jakąś orgią wydatków publicznych (poza rokiem 2020 -patrz pkt. 4).

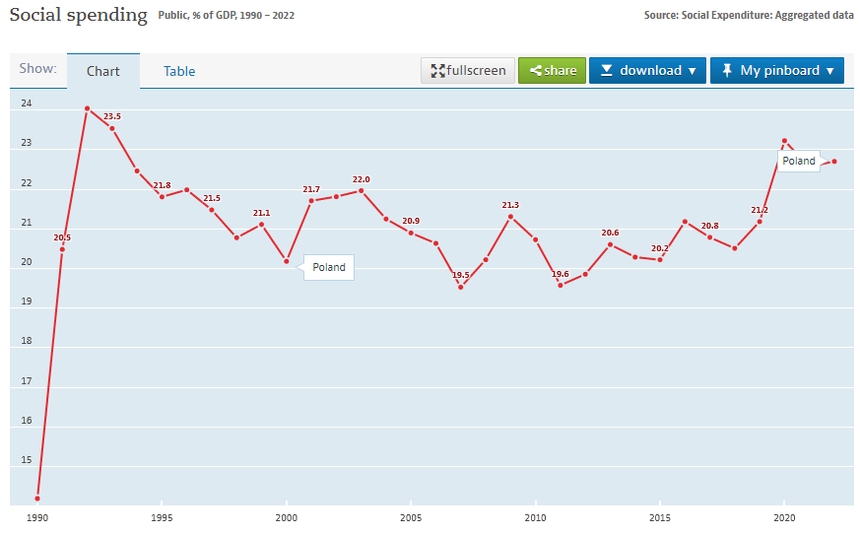

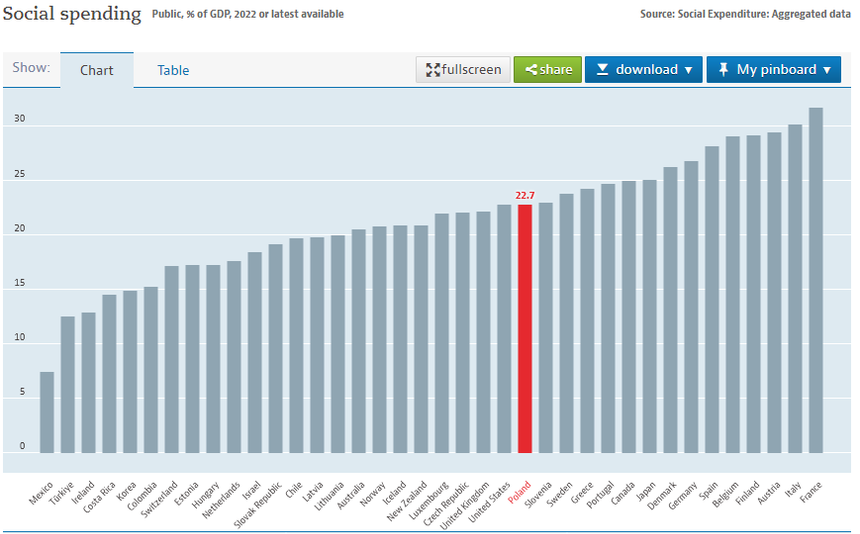

13. Natomiast prawdą jest, że w ostatnich latach wzrosły wydatki socjalne - z 20,2% PKB w 2015 do 22,7% PKB w 2022. Przy czym wg definicji OECD to środki na wsparcie gospodarstw domowych, dzieci, osób starszych, chorych, bezrobotnych, niepełnosprawnych itd.

Za: https://data.oecd.org/socialexp/social-spending.htm

14. A tak wyglądają polskie wydatki socjalne na tle innych krajów wg kalkulacji OECD.

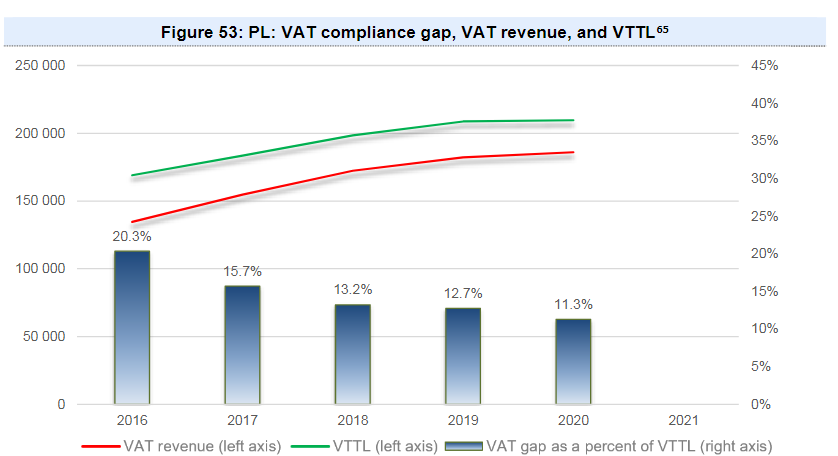

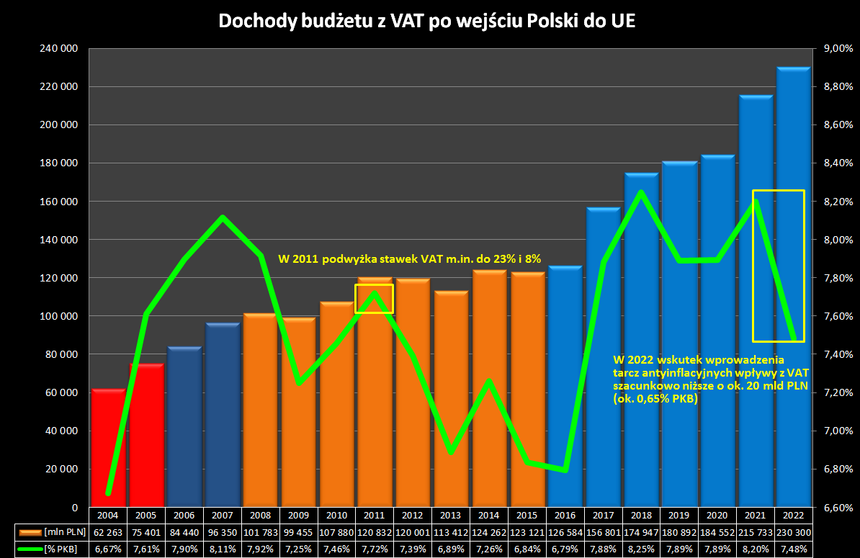

15. Wracając do pkt.11 na pewno Czytelnicy zauważyli gwałtowny wzrost dochodów publicznych po 2016 r. Jest to w dużej mierze wynikiem uszczelnienia systemu podatkowego. Przykładowo Komisja Europejska szacuje, że luka VAT w Polsce spadła 24,6% VTTL w 2015 do 11,3% VTTL w 2020 (odpowiednio z ok. 2,2% PKB do ok. 1% PKB).

Za: https://op.europa.eu/en/publication-detail/-/publication/030df522-7452-11ed-9887-01aa75ed71a1

16. Z kolei polskie Ministerstwo Finansów szacuje, że luka VAT spadła w 2021 do 4,3% VTTL (ok. 0,4% PKB). Zauważalny spadek dochodów z VAT w ujęciu realnym w 2022 wynikał z wprowadzenia tzw. "tarcz antyinflacyjnych".

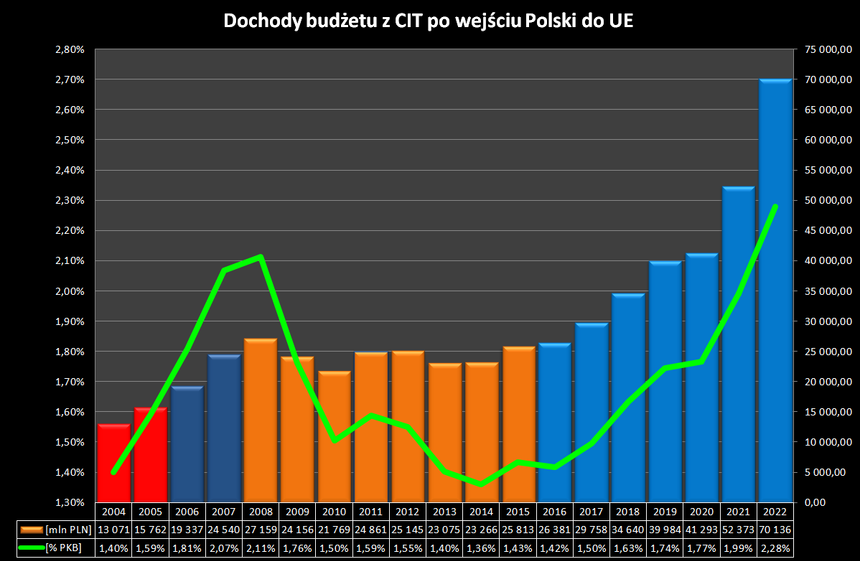

17. Wyraźnie widać też spadek luki CIT w ostatnich latach, chociaż częściowo zwiększone dochody wynikają też ze zmian podatkowych (spółki komandytowe objęte podatkiem CIT od 2021). Ministerstwo Finansów szacuje, że wskutek uszczelnienia systemu podatkowego (VAT, CIT, pakiet paliwowy) po 2015 dochody budżetowe są większe o ok.2% PKB (ok. 60 mld PLN w 2022).

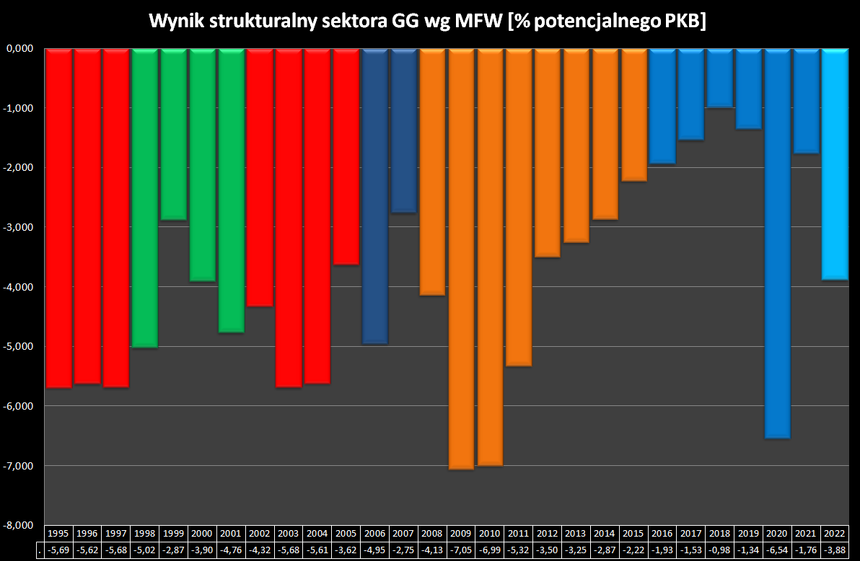

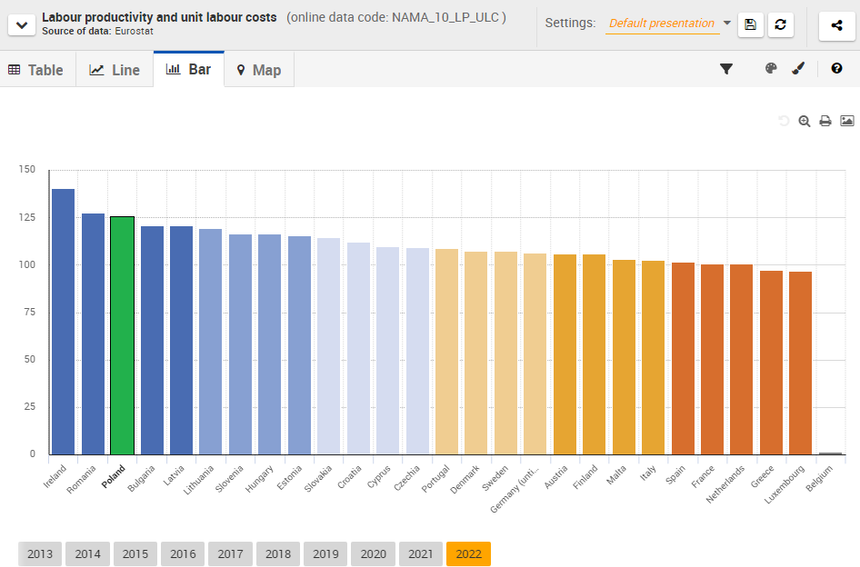

18. Wracając jednak do punktu 10 czyli wyników sektora GG, widać że różne wyniki były uzyskiwane w okresie różnej koniunktury. Jak zatem porównać poszczególne lata? W tym celu stworzono wskaźnik zwany wynikiem strukturalnym, który uwzględnia wpływ czynników cyklicznych, eliminuje natomiast wpływ czynników jednorazowych (tzw. one-offs). Wynik strukturalny sektora GG w ostatnich latach - obliczony przez Międzynarodowy Fundusz Walutowy - kształtował się jak niżej. Nigdy nie zanotowaliśmy nadwyżki.

Za rok 2022 mamy na razie tylko szacunek MFW, wynik zostanie opublikowany w październiku.

Za: https://www.imf.org/en/Publications/WEO/weo-database/2022/October

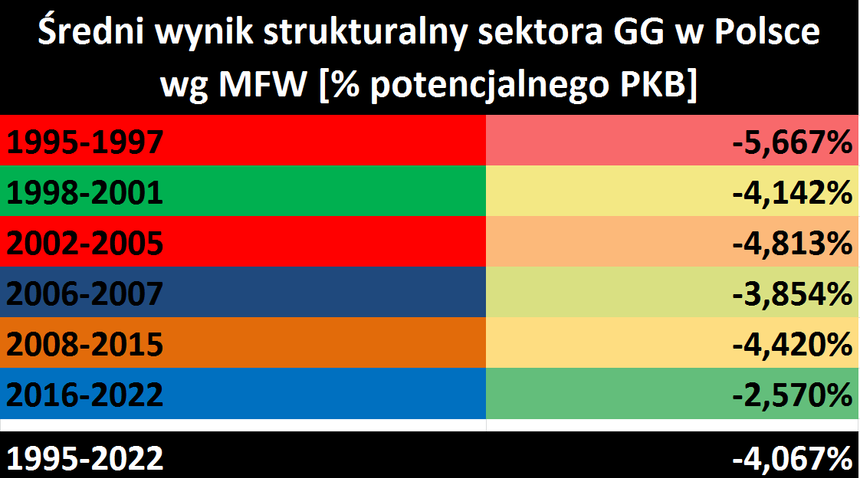

19. Z kolei uśredniony wynik strukturalny dla każdej "ekipy rządzącej" wygląda jak niżej.

Metodologia obliczania wyniku strukturalnego przez MFW dostępna jest tutaj: http://www.imf.org/external/pubs/ft/tnm/2009/tnm0905.pdf

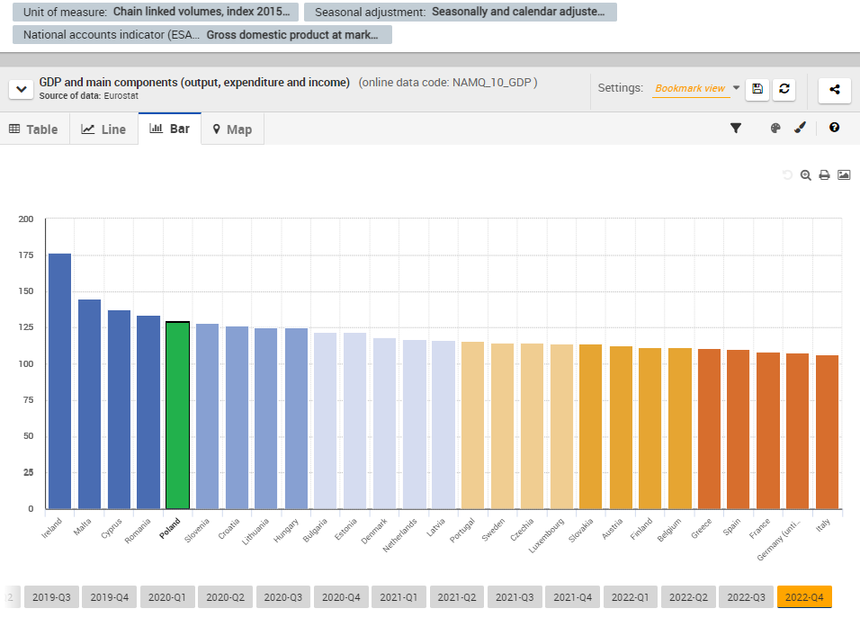

20. Ok wracamy do tempa wzrostu. Pod względem dynamiki PKB jesteśmy w ostatnich latach w unijnej czołówce (skumulowany realny wzrost prawie 30%, 2015=100, SCA). Poniżej dane za IV kw. 2022. Przy czym pamiętajmy, że większość analityków nie uznaje danych z Irlandii za wiarygodne.

Eliminując ten kraj, najszybciej rozwijały się Malta, Cypr i Rumunia. Najwolniej - Włochy, Niemcy i Francja.

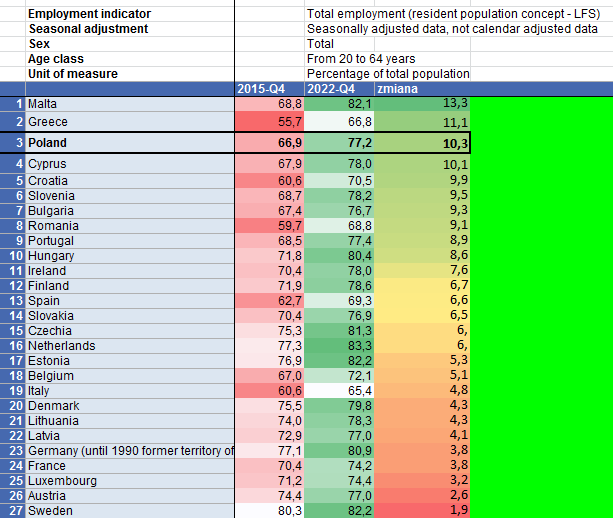

Za: https://ec.europa.eu/eurostat/databrowser/view/teina011/default/table?lang=en

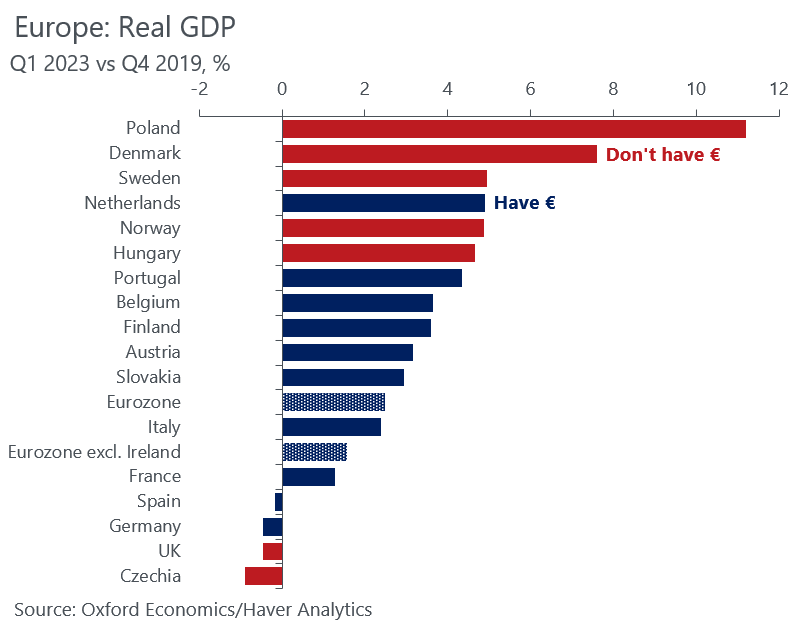

21. W innym ujęciu Polska jest liderem postpandemicznego wzrostu w gronie dużych krajów UE (skumulowana realna dynamika PKB liczona względem IV kw. 2019).

Za: https://twitter.com/DanielKral1/status/1661727064939196417/photo/1

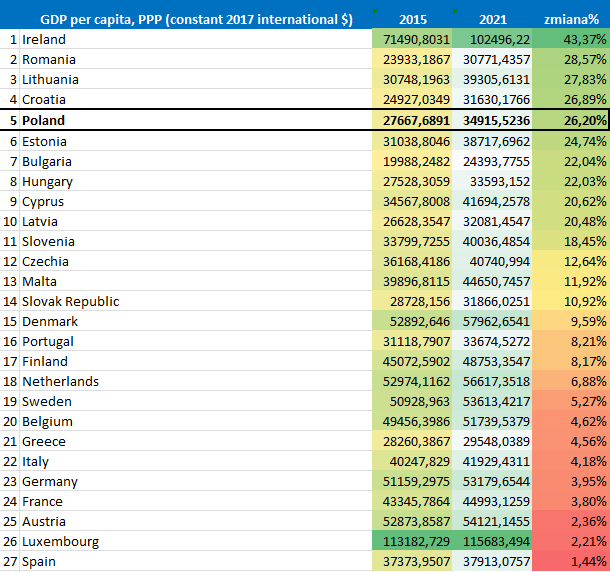

22. Gdyby zastosować inną metodę pomiaru wzrostu - PKB per capita wg parytetu siły nabywczej - Polska w ostatnich latach również goni kraje "starej" UE, notując jedną z najwyższych dynamik w ostatnich latach. Najlepiej w tym zestawieniu poradziła sobie Irlandia (?), Rumunia, Litwa i Chorwacja. Najgorzej - Hiszpania, Luksemburg i Austria.

Za: https://data.worldbank.org/indicator/NY.GDP.PCAP.PP.KD

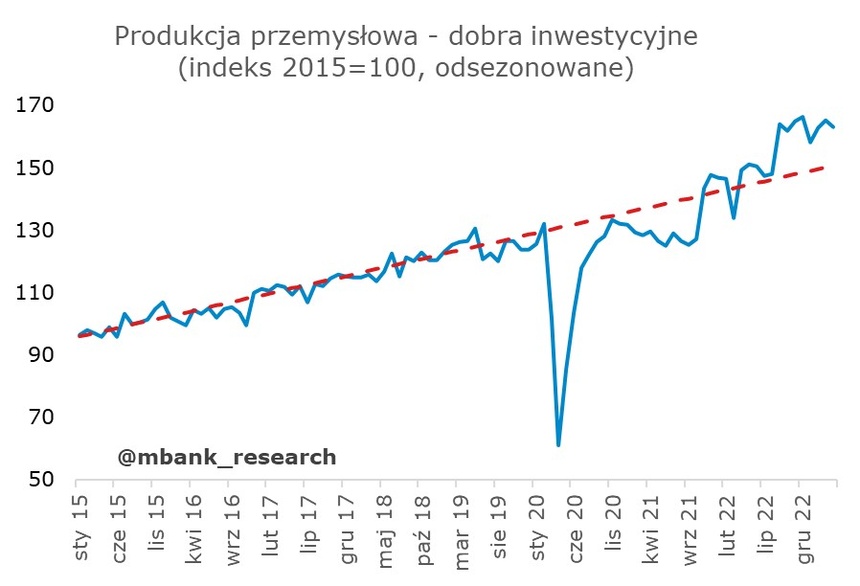

23. Co było powodem tak dobrej dynamiki wzrostu? Na pewno gwiazdą jest tutaj przemysł, który notuje wyniki sporo powyżej wieloletniego trendu.

Za: https://twitter.com/mbank_research

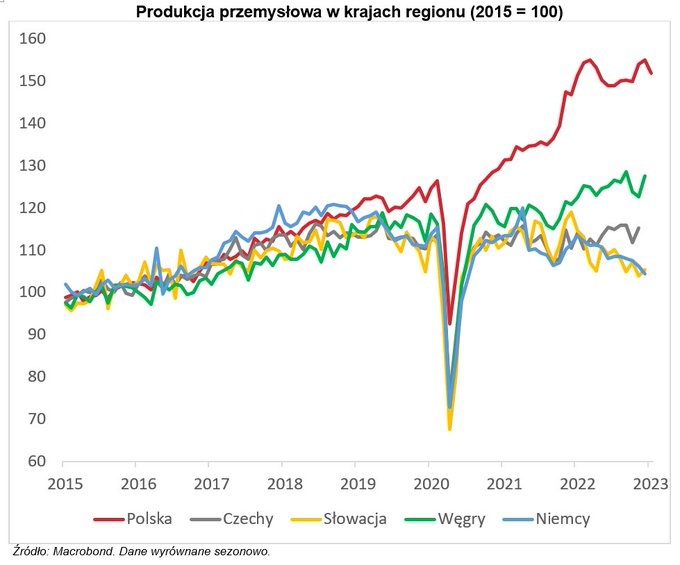

24. W porównaniu z innymi krajami polska produkcja przemysłowa wygląda bardzo dobrze.

Za: https://twitter.com/PIE_NET_PL

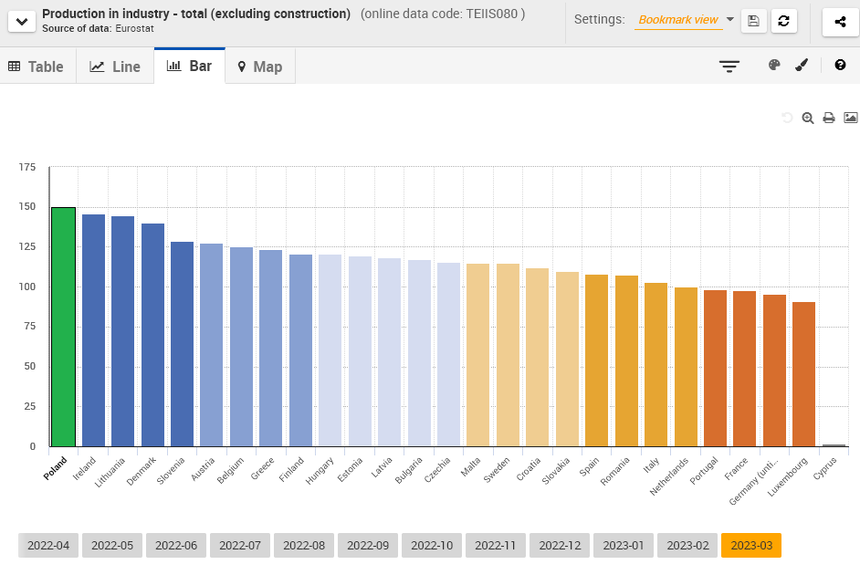

25.Na tle innych krajów UE, Polska też jest w czołówce pod względem dynamiki produkcji przemysłowej w ostatnich latach (skumulowany wzrost prawie 50%; 2015=100 SCA). Oprócz nas najlepiej sobie wypadły Irlandia (?), Litwa i Dania. Najgorzej - Luksemburg, Niemcy i Francja (nie ma danych dla Cypru)

26. Na pewno spory wkład do tych dobrych wyników miała dynamika realnej produktywności na godzinę, jedna z najwyższych w ostatnich latach w UE (2015=100). Lepsze od nas były tylko Irlandia i Rumunia. Najsłabiej wypadły Luksemburg, Grecja i Holandia (nie ma wyników dla Belgii).

Za: https://ec.europa.eu/eurostat/databrowser/view/NAMA_10_LP_ULC/default/bar?lang=en

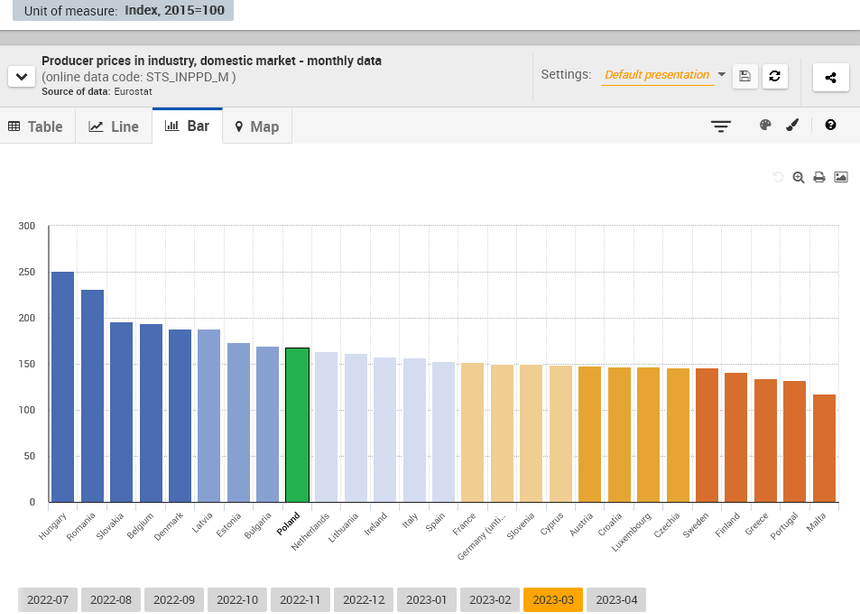

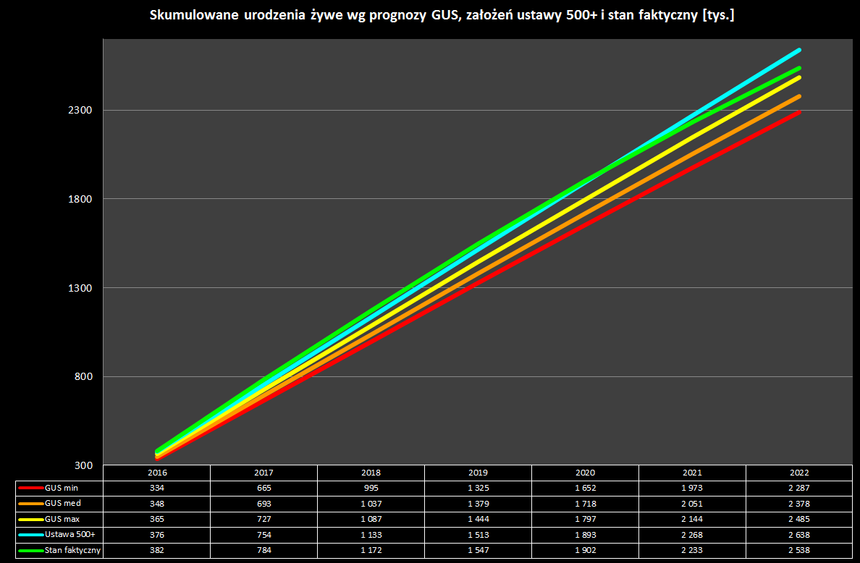

27. Ciekawe jaki wpływ na konkurencyjność polskiego przemysłu miała inflacja producencka. Z jednej strony Polska ze skumulowaną dynamiką 67,5% (2015=100) miała 9. najwyższy wynik w UE. Z drugiej prawie 2/3 krajów UE - w tym Niemcy, Francja, Hiszpania i Włochy - zanotowało wynik ponad 50%.

Za: https://ec.europa.eu/eurostat/databrowser/view/STS_INPPD_M/default/bar?lang=en

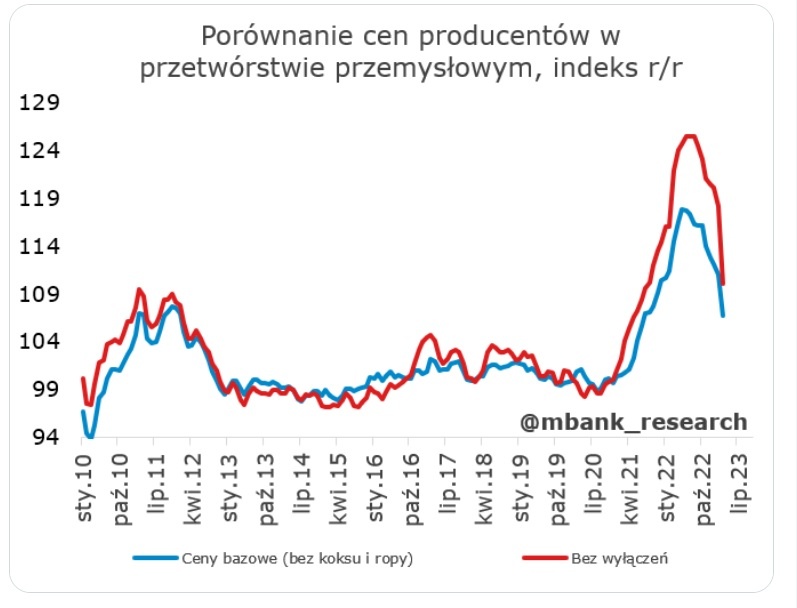

28. Kończąc wątek inflacji producenckiej, optymistycznym sygnałem jest, iż jej dynamika - wobec spadających światowych cen surowców i energii - zdecydowanie maleje w ostatnich miesiącach (na wykresie dane dla przetwórstwa przemysłowego).

Za: https://twitter.com/mbank_research

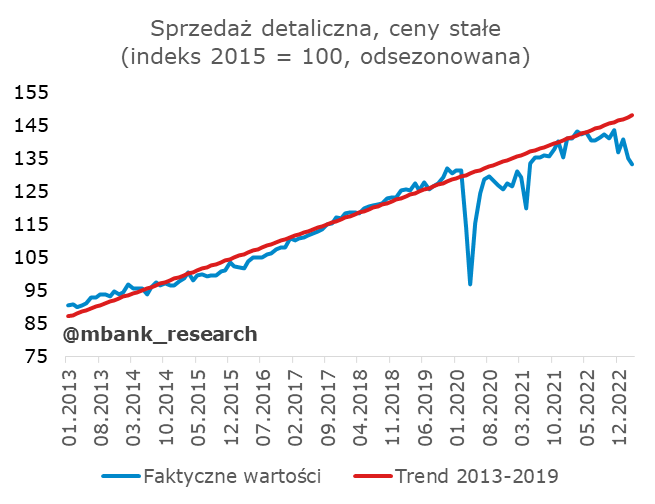

29. Wracając do czynników wzrostu, należy dostrzec że sprzedaż detaliczna jest poniżej wieloletniego trendu.

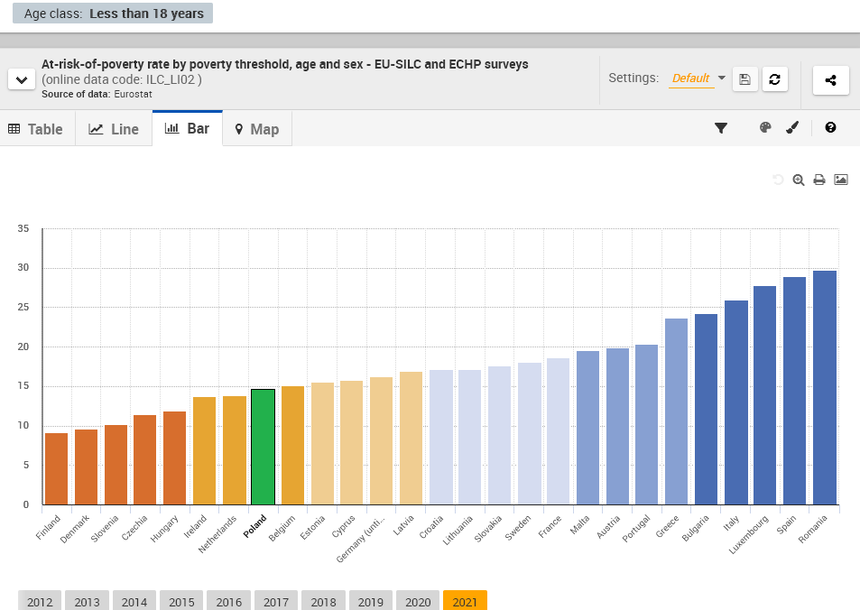

Za: https://twitter.com/mbank_research

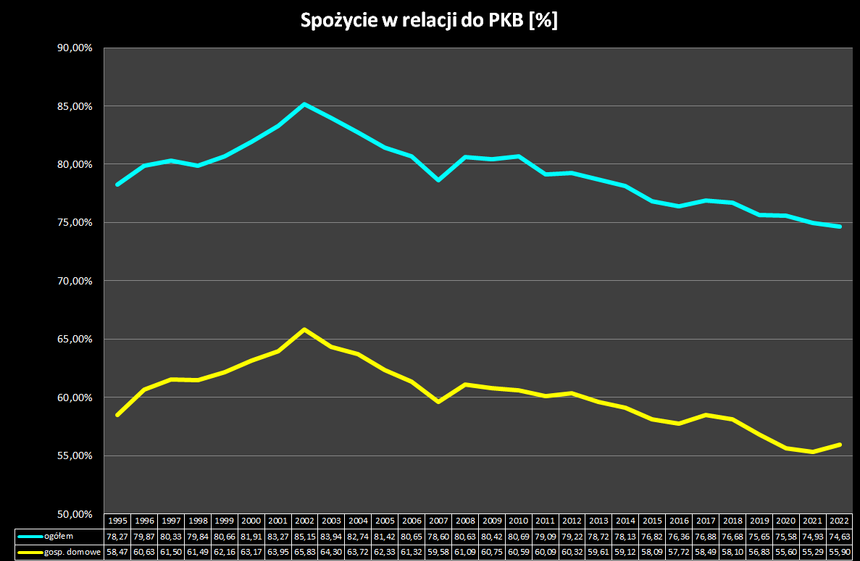

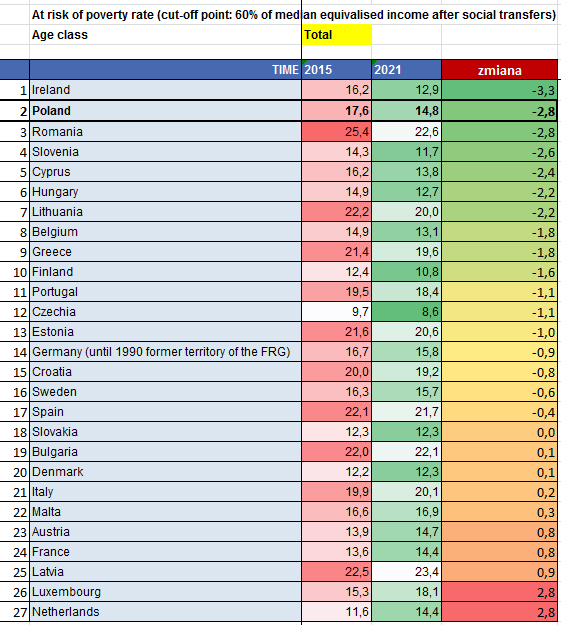

30. W długim szeregu czasowym widoczny jest trend spadkowy udziału spożycia w PKB. Niewielkie odbicie gospodarstw domowych w 2022 prawdopodobnie wynika z konsumpcji uchodźców z Ukrainy.

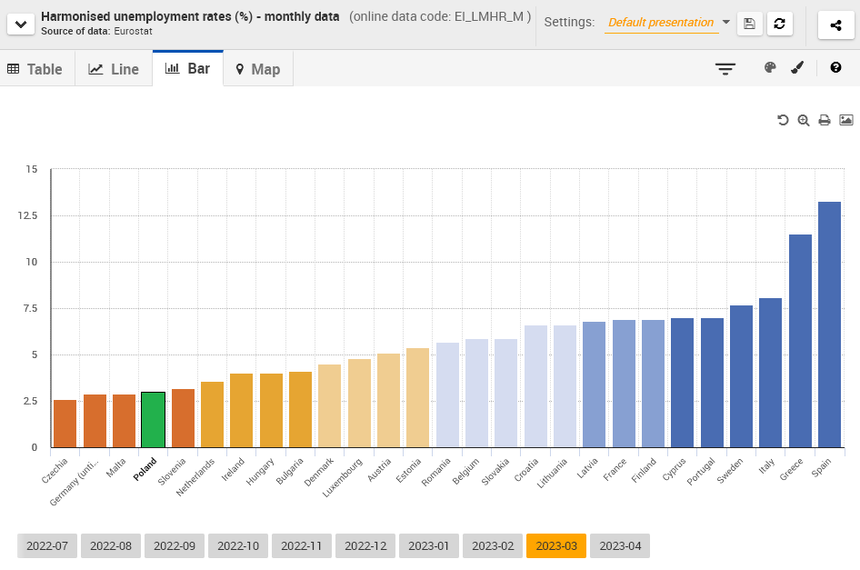

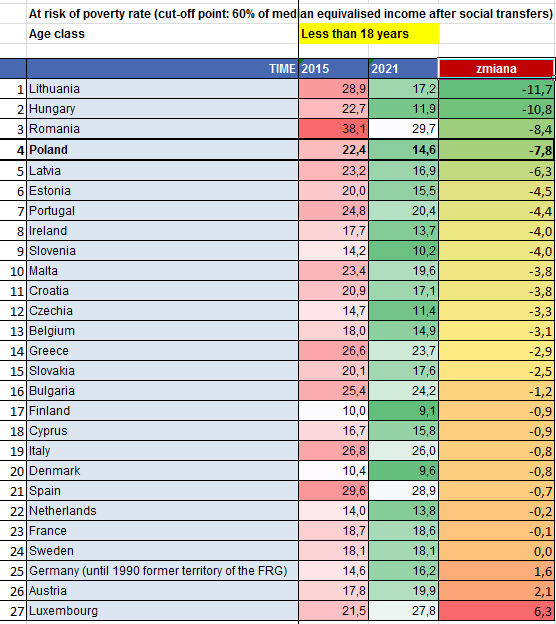

31. Dynamicznie rozwijająca się gospodarka w polskich warunkach oznacza tworzenie nowych miejsc pracy, dzięki czemu Polska ma stopę bezrobocia jedną z najniższych w UE. Lepiej wypadają tylko Czechy, Niemcy i Malta. Najgorzej za to - Hiszpania, Grecja, Włochy i Szwecja.

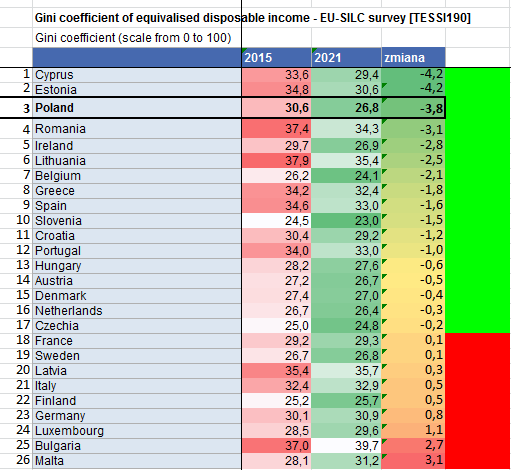

Za: https://ec.europa.eu/eurostat/databrowser/view/EI_LMHR_M__custom_4897595/default/table?lang=en

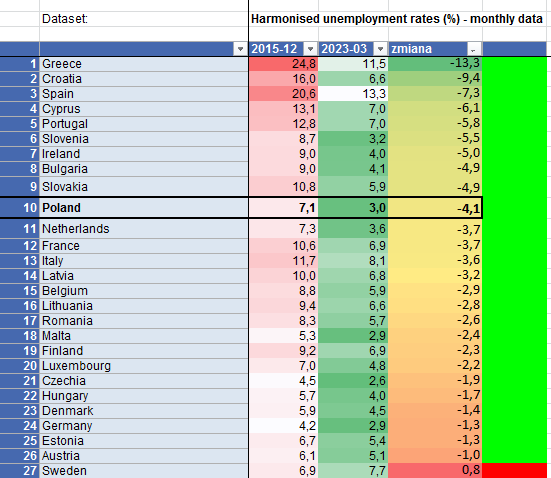

32. A tak kształtowała się zmiana stopy bezrobocia w UE w ostatnich latach. Co ciekawe, w największym stopniu spadła w Grecji. Wszystkie kraje UE poza Szwecją zanotowały spadek.

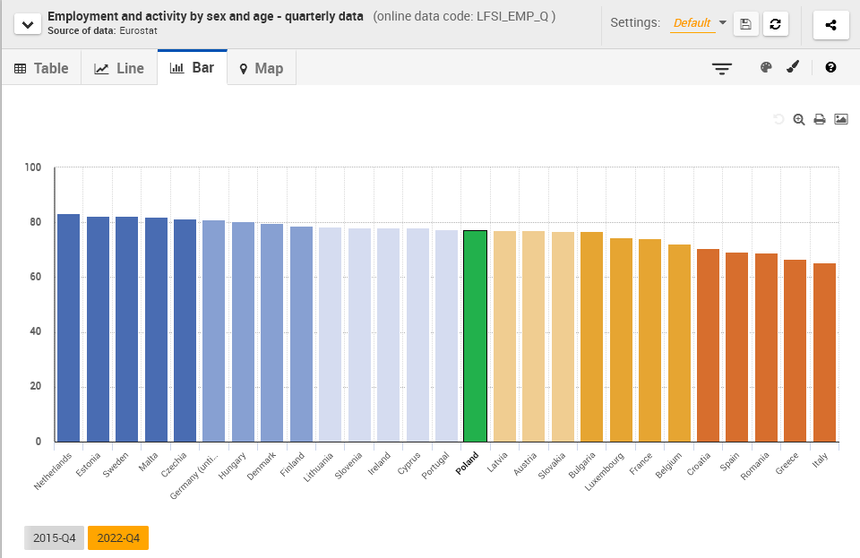

33. Niskie bezrobocie wynika też z rosnącej stopy zatrudnienia. Tak wygląda ona dla krajów UE. Polska na tle innych krajów wypada dosyć blado. Najlepszy wynik notują Holandia, Estonia i Szwecja. Najgorszy - Włochy, Grecja i Rumunia.

Za: https://ec.europa.eu/eurostat/databrowser/view/LFSI_EMP_Q__custom_4898212/default/table?lang=en

34. Natomiast optymistycznym jest fakt, że mamy w ostatnich latach jedną z najwyższych dynamik w UE, lepsze były tylko Malta i Grecja. Wszystkie kraje unijne zwiększyły stopę zatrudnienia w badanym okresie.

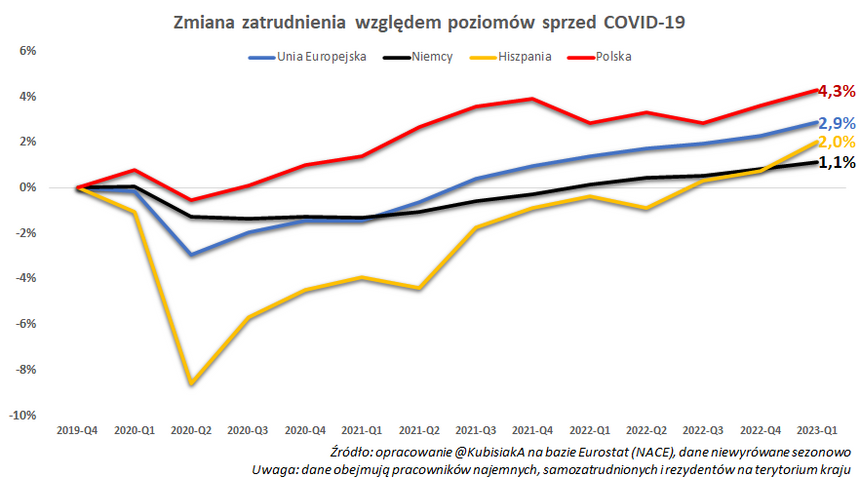

35. Co ciekawe, jeśli chodzi o postpandemiczny wzrost stopy zatrudnienia, Polska na tle UE wypada bardzo dobrze.

Za: https://twitter.com/KubisiakA

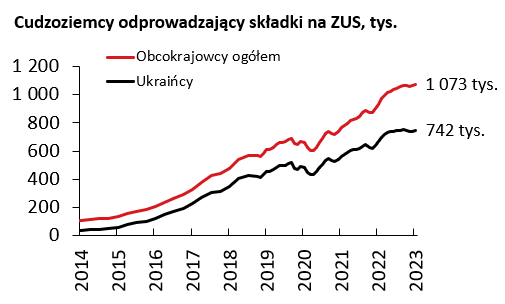

36. Warto też dodać, że w ostatnich latach zwiększyła się liczba legalnie pracujących w Polsce cudzoziemców, prym tutaj wiodą oczywiście Ukraińcy.

Za: https://twitter.com/PIE_NET_PL

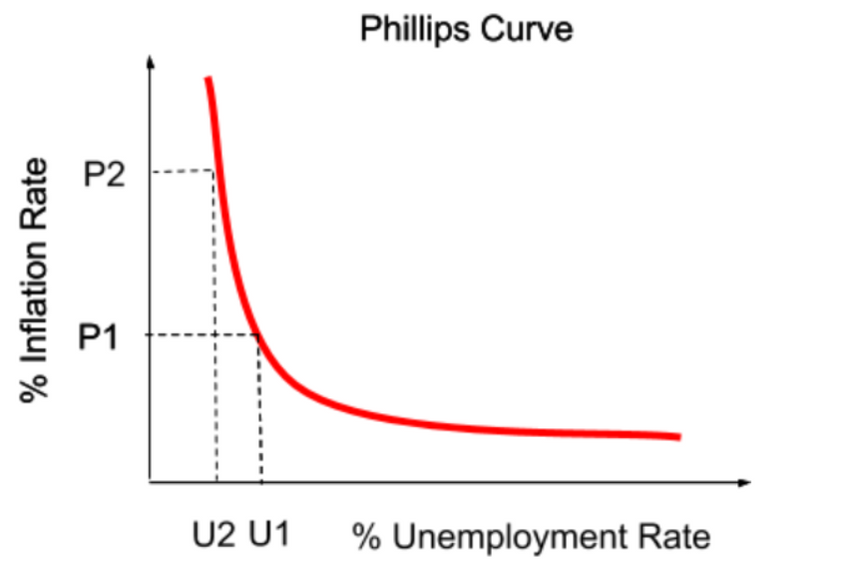

37. Rozważając o bezrobociu nie sposób nie wspomnieć o tzw. krzywej Phillipsa. To zobrazowanie teorii ekonomicznej twierdzącej, że kraje o niższej stopie bezrobocia (a wyższym zatrudnieniu, wyższej dynamice płac, szybszym wzroście) mają naturalnie wyższą inflację.

Więcej tutaj: https://obserwatorgospodarczy.pl/2022/07/03/krzywa-phillipsa-zniszczy-gospodarke-czy-inflacje-analiza/

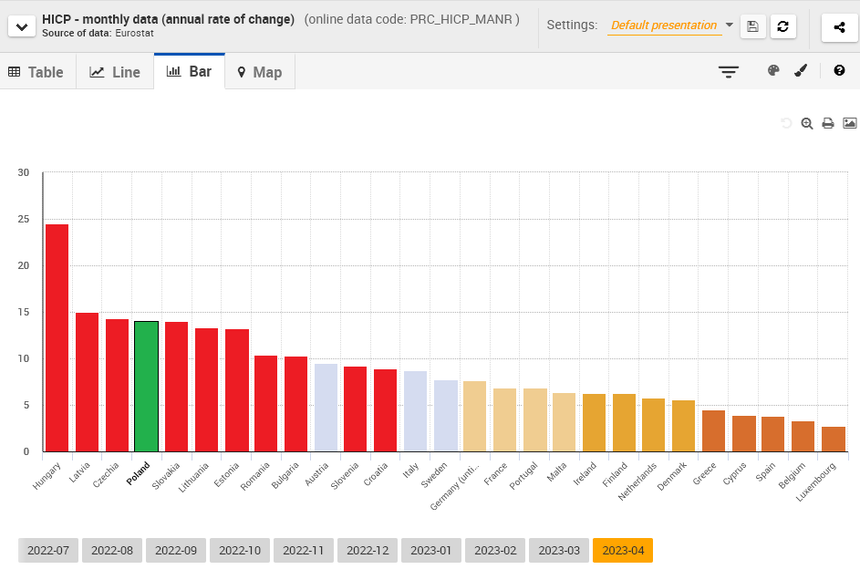

38. W tym momencie przechodzimy płynnie do inflacji. W kwietniu br. zharmonizowana inflacja konsumencka (HICP) kształtowała się jak niżej. 9 krajów z najwyższą inflacją to państwa Europy Środkowo-Wschodniej. Generalnie kraje naszego regionu rozwijają się szybciej i mają niższe bezrobocie niż "stara unia" (patrz. pkt. 20 i 31), w jakimś stopniu działa więc krzywa Phillipsa.

Za: https://ec.europa.eu/eurostat/databrowser/view/tec00118/default/bar?lang=en

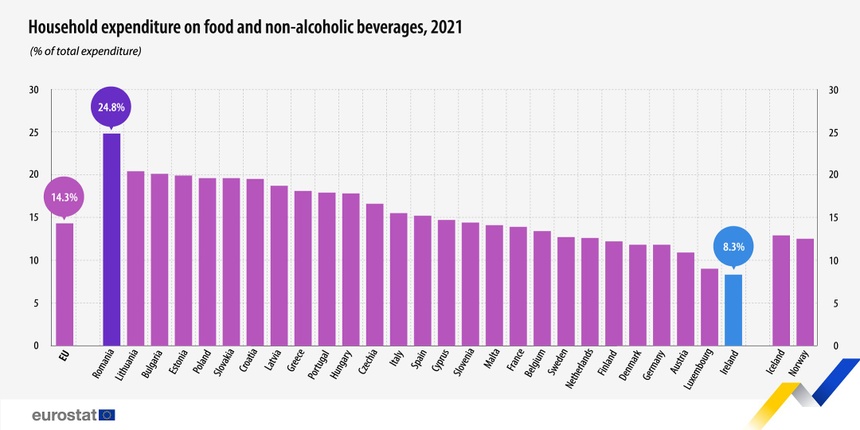

39. Z drugiej strony należy pamiętać, że wyższa inflacja krajów naszego regionu jest w pewnym stopniu wynikiem pewnego efektu statystycznego - państwa te mają wyższy udział wrażliwych cenowo towarów (energia, paliwa, żywność) w koszyku inflacyjnym niż "stara unia". Przykładowo podaję wyliczony przez OECD udział żywności i napojów bezalkoholowych w wydatkach gospodarstw domowych.

Za: https://twitter.com/OECD_Stat

Szczegóły nt. różnic w stosowanych przez Eurostat koszykach inflacyjnych różnych krajów można znaleźć tutaj: https://ec.europa.eu/eurostat/databrowser/view/prc_hicp_inw/default/table?lang=en

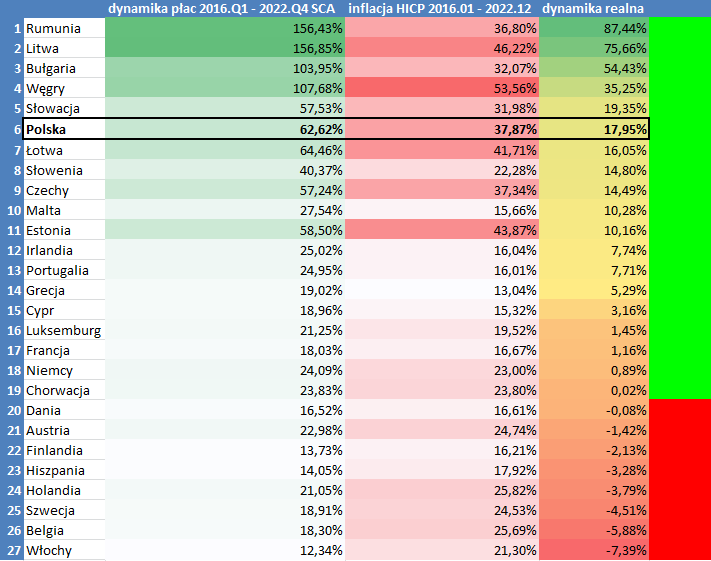

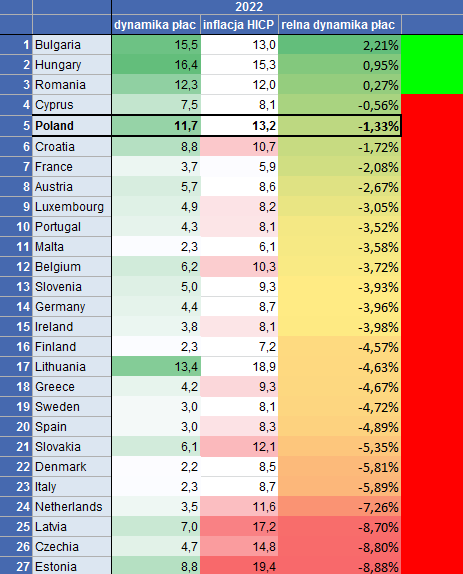

40. Przy czym sama inflacja nie mówi nam nic o zmianach w standardzie życia, należy porównać dynamikę cen z dynamiką płac czyli wyliczyć realną dynamikę płac. Skumulowany wynik z ostatnich lat kształtuje się jak niżej. Przy czym pamiętajmy, że wyliczenia płac dokonane przez Eurostat nie obejmują rolnictwa, leśnictwa i rybołówstwa i dane te nie są w pełni porównywalne (różne jednostki statystyczne w różnych krajach UE, dotyczy też pkt. 77).

Polska zanotowała w badanym okresie 6. najlepszy wynik w UE, lepsze były od nas Rumunia, Litwa, Bułgaria, Węgry i Słowacja. 8 krajów zanotowało wynik ujemny, najgorzej wypadły Włochy, Belgia i Szwecja.

Co ciekawe, wyraźnie widać że przyjęcie waluty euro NIE gwarantuje skutecznej ochrony przed zubożeniem społeczeństwa w kontekście wysokiej inflacji.

Za:

https://ec.europa.eu/eurostat/databrowser/view/prc_hicp_mmor/default/table?lang=en

https://ec.europa.eu/eurostat/databrowser/view/LC_LCI_R2_Q__custom_1812918/bookmark/table?lang=en&bookmarkId=380e2aa2-0cf6-45bb-bf02-aeeecec91fe9

Metodologia obliczania dynamiki płac przez Eurostat: https://ec.europa.eu/eurostat/cache/metadata/en/lci_esms.htm

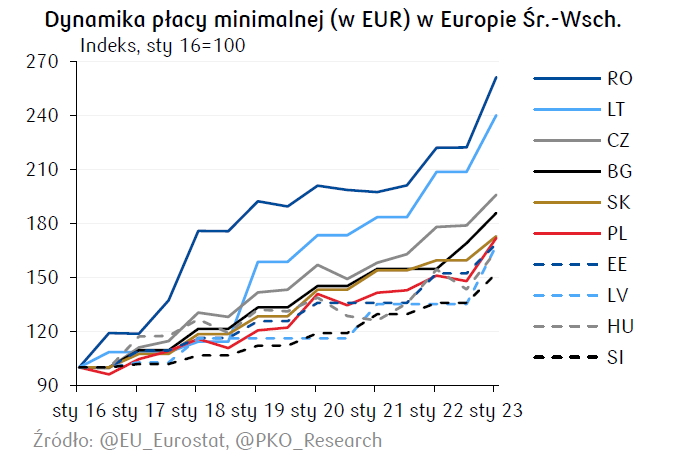

41. Co ciekawe, najwyższa realna dynamika płac w Rumunii i na Litwie wynika z najwyższej nominalnej dynamiki plac, a ta z kolei jest mocno skorelowana z dynamiką płacy minimalnej tych krajach.

Za: https://twitter.com/pko_research

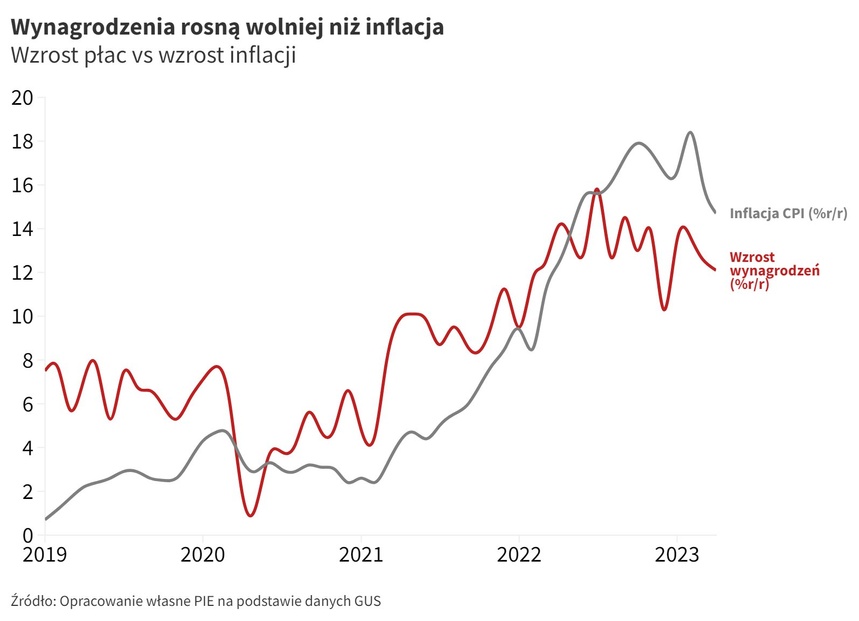

42. Natomiast optymistycznym jest fakt, że w Polsce maleje różnica dynamika cen vs dynamika płac. Wg niektórych analityków realna dynamika płac może z powrotem być dodatnia w drugiej połowie br.

(wykres przedstawia dynamikę płac w sektorze przedsiębiorstw wg metodologii GUS tj. bez budżetówki i bez mikroprzedsiębiorstw)

Za: https://twitter.com/PIE_NET_PL

43. Kończąc wątek inflacji, rozprawmy się z mitem, że wysoka inflacja wynika z opóźnionych podwyżek stóp procentowych, które wg niektórych narracji powinny zostać podniesione na początku 2020 r.

Cześć analityków twierdzi, że RPP powinna rozpocząć cykl podnoszenia stóp w czerwcu 2021. Dużo jest jednak opinii że to kilkumiesięczne (teoretyczne) opóźnienie nie miało większego wpływy na inflację, która i tak w bardzo dużym stopniu wynika z czynników zewnętrznych (światowe ceny surowców, energii, paliw, żywności).

Baza wykresu za: https://bdm.stat.gov.pl/

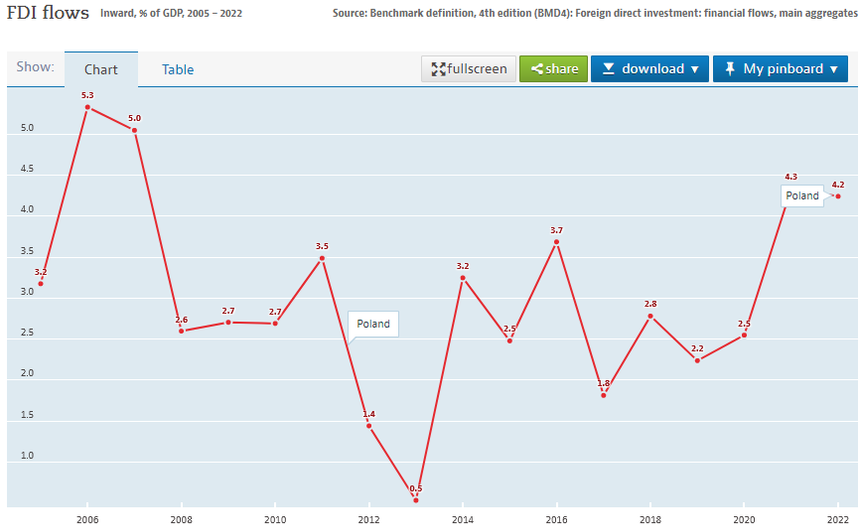

44. Niskie bezrobocie i rosnące płace przyczyniły się do niezłej realnej dynamiki płac, co skutkowało spadkiem spadkiem stopnia zagrożenia skrajnym ubóstwem.

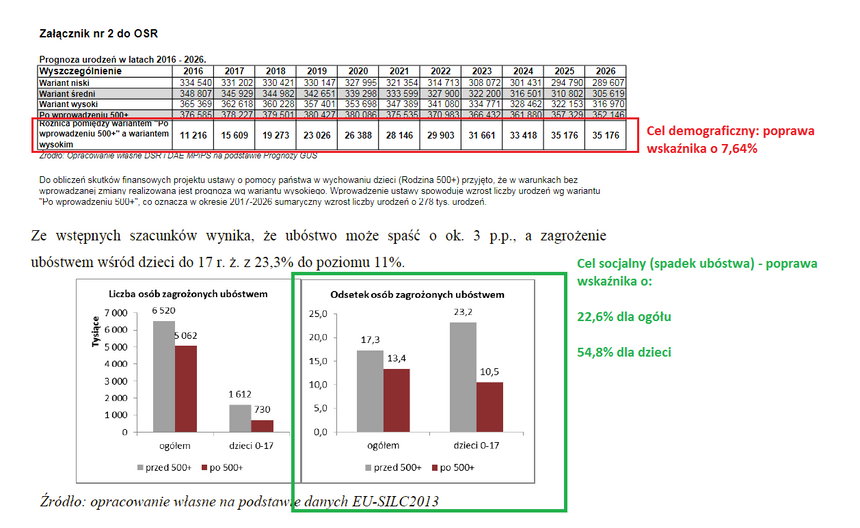

45. W tym miejscu warto wspomnieć, jakie były założenia ustawy 500+. Wbrew obiegowej opinii, głównym celem programu nie była demografia ( zakładano wzrost liczby urodzeń o 289 tys. w ciągu 11 lat, co nie było żadnym przełomem), ale spadek poziomu ubóstwa (mierzonego wg unijnej metodologii EU-SILC).

Za: https://orka.sejm.gov.pl/Druki8ka.nsf/0/6A2B97FB4F15F393C1257F4D002A61A2/%24File/216.pdf

46. Jeśli chodzi o cel demograficzny, to w latach 2016-2019 realne wyniki były lepsze niż założenia ustawowe. Znaczny spadek nastąpił w latach 2020-2022, co na pewno częściowo było spowodowane pandemią COVID, ówczesną recesją, czy w końcu wojną.

Skumulowany efekt demograficzny po roku 2022 jest gorszy niż założenia ustawowe, ale wciąż lepszy niż optymistyczne prognozy GUS. Trend jest jednak wybitnie niekorzystny.

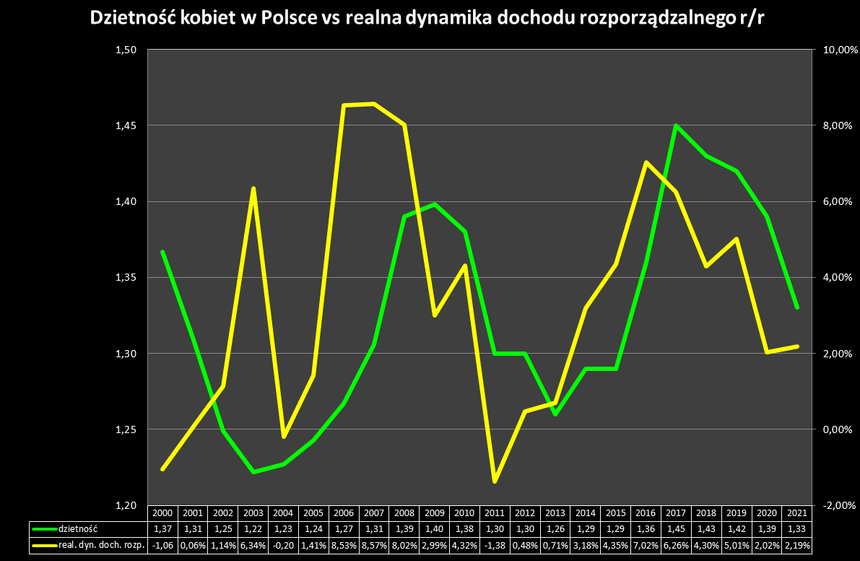

47. Z drugiej strony wydaje się, że dzietność w Polsce jest skorelowana z realna dynamiką dochodu rozporządzalnego gospodarstw domowych. Ta wobec wysokiej inflacji w roku 2022 była ujemna, w bieżącym roku może też będziemy pod kreską.

Za: https://stat.gov.pl/obszary-tematyczne/warunki-zycia/

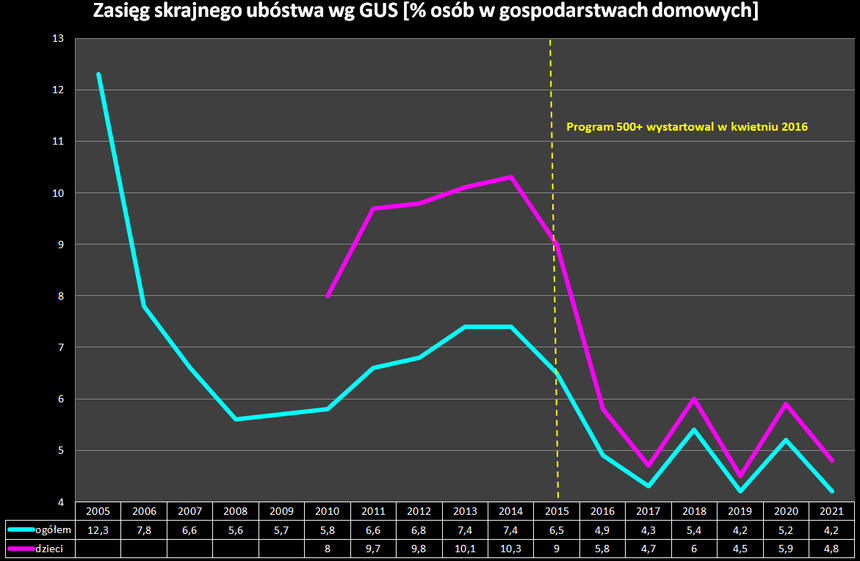

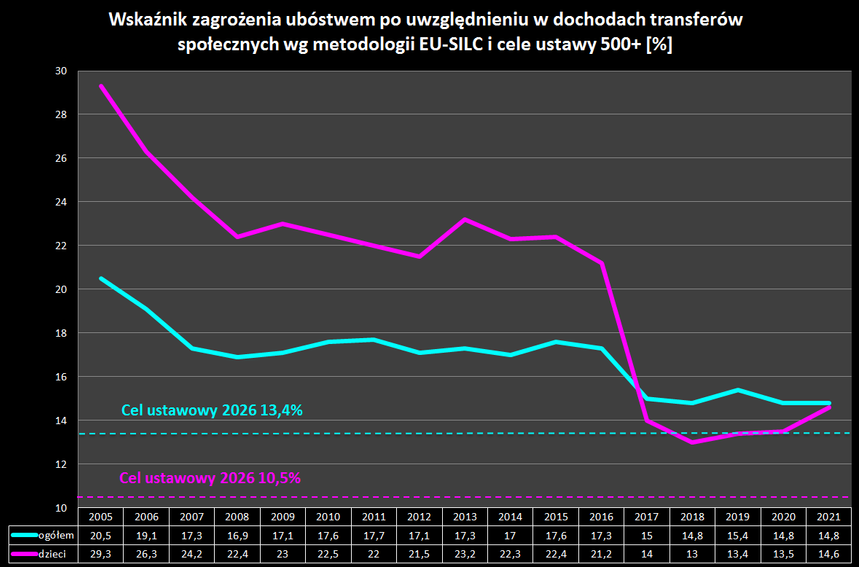

48. W tym miejscu warto wrócić do podstawowego celu programu 500+, czyli walki z ubóstwem. Jak widać, po wejściu w życie ustawy wyraźnie spadł poziom zagrożenia ubóstwem, w ostatnich latach jest on w trendzie bocznym i nie zbliża się do celów ustawowych. Otwartym pytaniem pozostaje jak wielki wpływ na taki stan rzeczy miały wspomniane powyżej szoki zewnętrzne (COVID-recesja, COVID-inflacja, wojna na Ukrainie).

UWAGA! W metodologii EU-SILC występuje przesuniecie czasowe, tj. wyniki z roku n Eurostat prezentuje jako rok n+1. Dotyczy też punktów 49-55.

Za: https://ec.europa.eu/eurostat/databrowser/view/ilc_li02$DV_548/default/table?lang=en

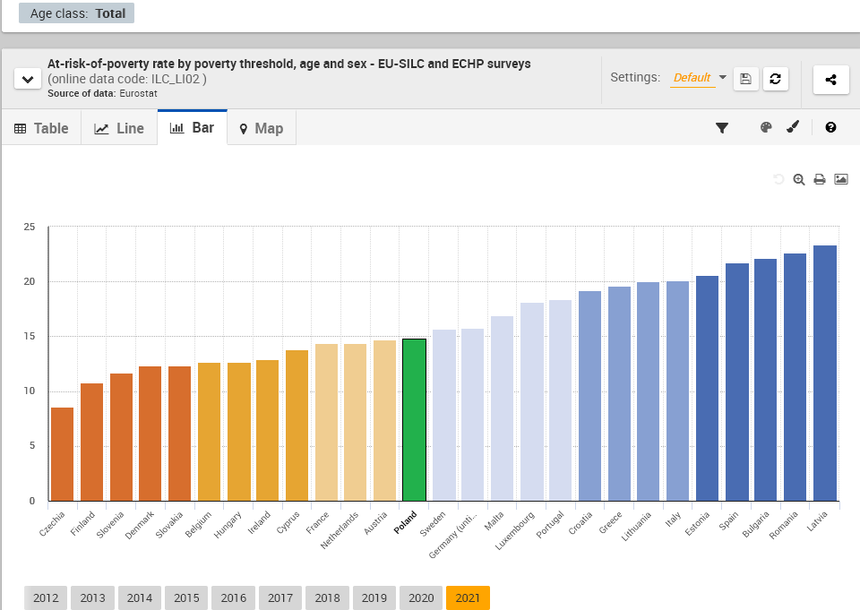

49. Pozostając przy metodologii EU-SILC, warto porównać poziom zagrożenia ubóstwem w poszczególnych krajach UE. Co ciekawe, najniższy jest on Czechach, Finlandii i Słowenii. Najwyższy - na Łotwie, w Rumunii i Bułgarii. Polska zajmuje miejsce w środku stawki.

50. Z kolei jeśli chodzi o poziom zagrożenia ubóstwem wśród dzieci, Polska jest krajem o jednym z najniższych odczytów. Najlepiej jest w Finlandii, Danii i Słowenii - najgorzej w Rumunii, Hiszpanii i Luksemburgu.

51. Gdyby jednak spojrzeć na dynamikę zmian, jeśli chodzi o ogół społeczeństwa poziom zagrożenia ubóstwem w Polsce spadał prawie najszybciej w UE, lepsza ostatnio była tylko Irlandia. Co ciekawe, wskaźnik wyraźnie wzrósł w Holandii i Luksemburgu.

52. Analogicznie jeśli chodzi o dzieci, Polska również jest w czołówce dynamiki zmian w UE. Lepsze były tylko Litwa, Węgry i Rumunia. Najgorzej wypadły Luksemburg, Austria i Niemcy.

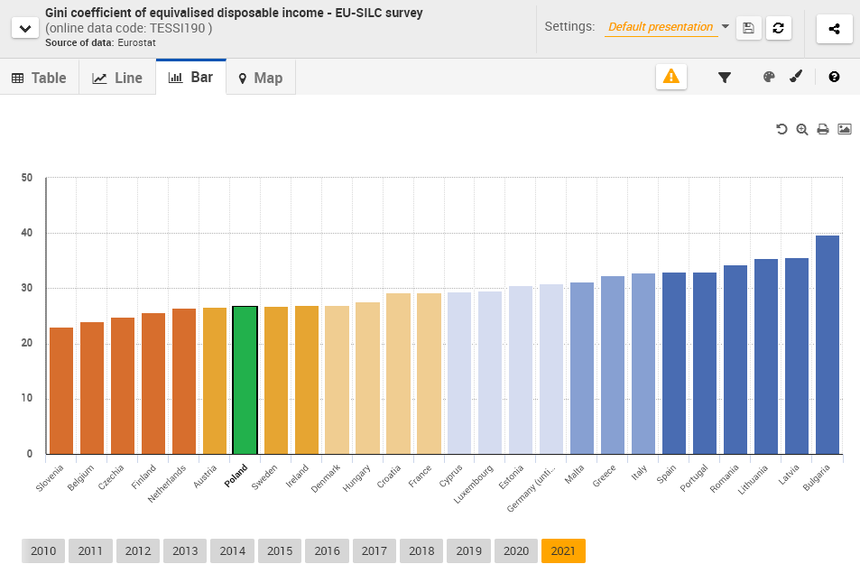

53. Kończąc wątek metodologii EU-SILC, warto wspomnieć o mierniku nierówności dochodowych czyli współczynniku Giniego. Wg Eurostat Polska ma jeden z niższych poziomów nierówności dochodowych w UE. Najlepiej jest w Słowenii Belgii i Czechach. Najgorzej w Bułgarii, Łotwie i Litwie.

Za: https://ec.europa.eu/eurostat/databrowser/view/tessi190/default/table?lang=en

54. Z kolei jeśli spojrzymy na dynamikę zmian w ostatnich latach, Polska była krajem o jednym z najszybszych spadków nierówności dochodowych. Lepsze były tylko Cypr i Estonia, dobrze sobie poradziły też Rumunia, Irlandia, Litwa, Belgia. Najgorzej wypadły Malta i Bułgaria.

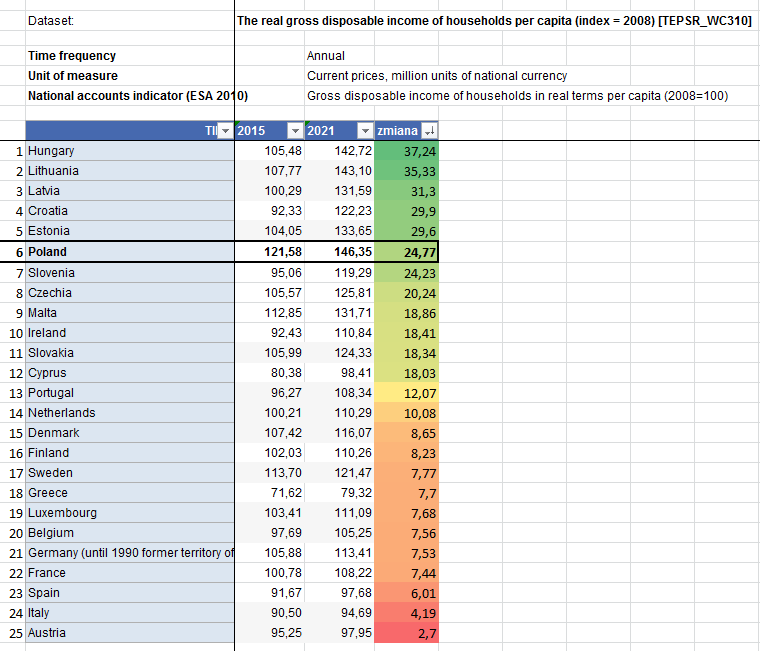

55. W kontekście sytuacji gospodarstw domowych, warto spojrzeć jak kształtowała się realna dynamika dochodu do dyspozycji per capita w krajach UE. W ostatnich latach jeśli chodzi o dynamikę Polska znów była w czołówce (2008=100, nie ma danych za 2021 dla Bułgarii i Rumunii).

Z jednej strony dobrze widać progres w Europie, z drugiej kilka krajów (Cypr, Grecja, Hiszpania, Włochy, Austria) wciąż nie dogoniło poziomu z 2008 r.

Za: https://ec.europa.eu/eurostat/databrowser/view/tepsr_wc310/default/table?lang=en

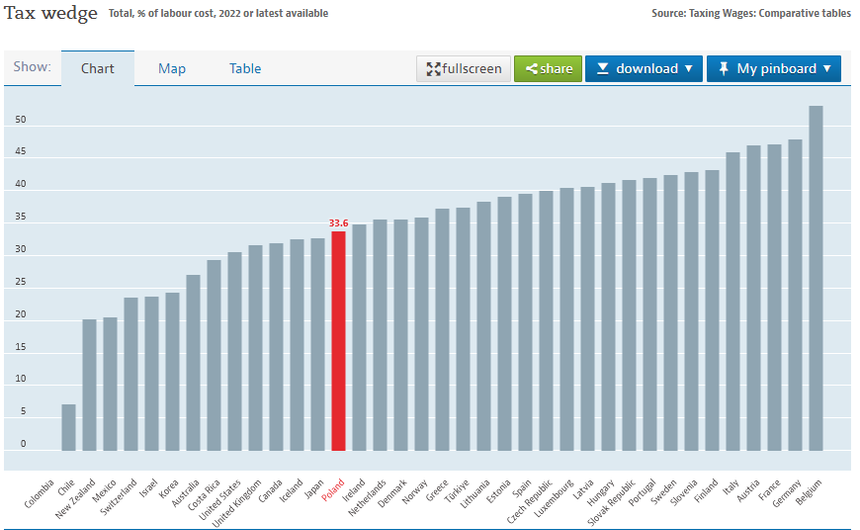

56. Rozprawiając o kondycji gospodarstw domowych, nie sposób nie wspomnieć obciążeniu podatkowo-składkowym pracy czyli o tzw. klinie podatkowym. Wśród krajów OECD Polska pod tym względem jest miej więcej w połowie stawki. Patrząc na obecne w tym zestawieniu kraje europejskie, najniższe obciążenia ma Szwajcaria, najwyższe Belgia.

Za: https://data.oecd.org/tax/tax-wedge.htm

57. Z kolei w ujęciu historycznym klin podatkowy jest w trendzie spadkowym. Doskonale tu widać największy spadek klina w historii pomiarów czyli reformy podatkowe Zyty Gilowskiej (rząd niejakiego Jarosława Kaczyńskiego) - uchwalone w roku 2007, weszły w życie w 2008.

Dobrze widoczny jest też wpływ zmian podatkowych w 2019 i 2022 roku.

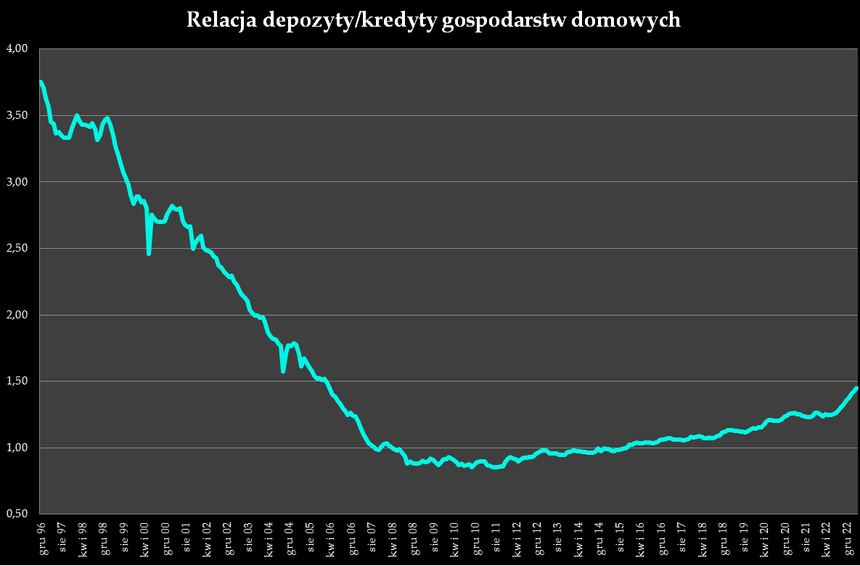

58. Warto też wspomnieć o relacji depozyty/kredyty gospodarstw domowych - w ostatnich latach ten wskaźnik rośnie.

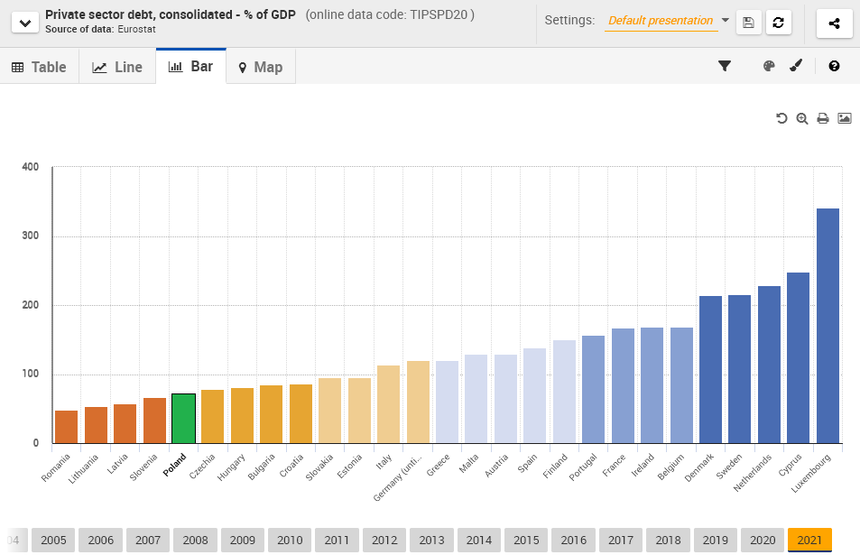

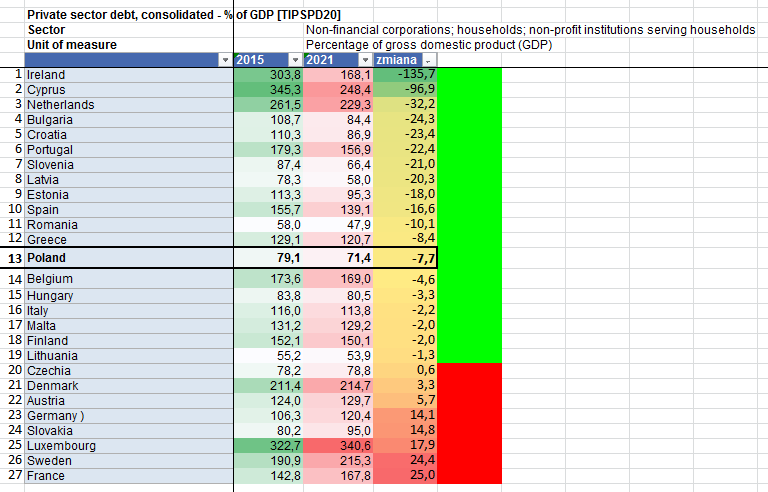

59. Powoli kończąc wątek gospodarstw domowych, przyjrzyjmy się tzw. długowi prywatnemu (gospodarstwa domowe, przedsiębiorstwa niefinansowe i organizacje non-profit). W relacji do PKB Polska posiada jedno z najniższych zadłużeń w UE - 71,4%. Lepiej jest tylko w Rumunii, na Litwie, Łotwie i w Słowenii. Najgorzej wypadają Luksemburg, Cypr i Holandia (czyżby efekt "rajów podatkowych"?).

Za: https://ec.europa.eu/eurostat/databrowser/view/tipspd20/default/table?lang=en

60. Z kolei jeśli chodzi o dynamikę zadłużenia prywatnego w relacji do PKB, Polska ze spadkiem 7,7 p.p. jest pośrodku unijnej stawki. Najlepiej wypadły Irlandia i Cypr (ale tu pojawia się pytanie czy dane dla tych krajów są miarodajne). Były jednak i państwa, gdzie ostatnio dług prywatny się zwiększył, najgorzej wypadły Francja i Szwecja.

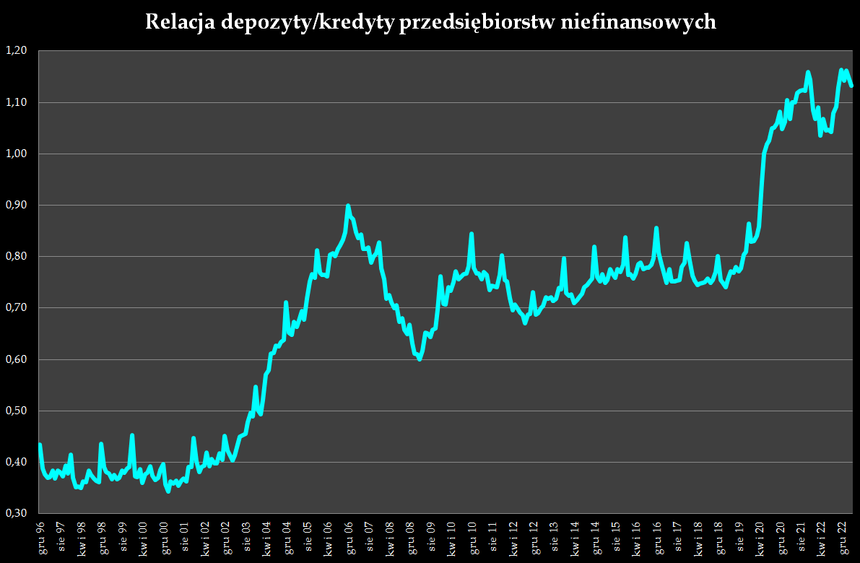

61. W tym momencie możemy przejść do sytuacji przedsiębiorstw. Relacja depozyty/kredyty przedsiębiorstw niefinansowych wynosi ponad 1, bardzo dobrze na poniższym wykresie widać wpływ tarcz antykryzysowych roku 2020.

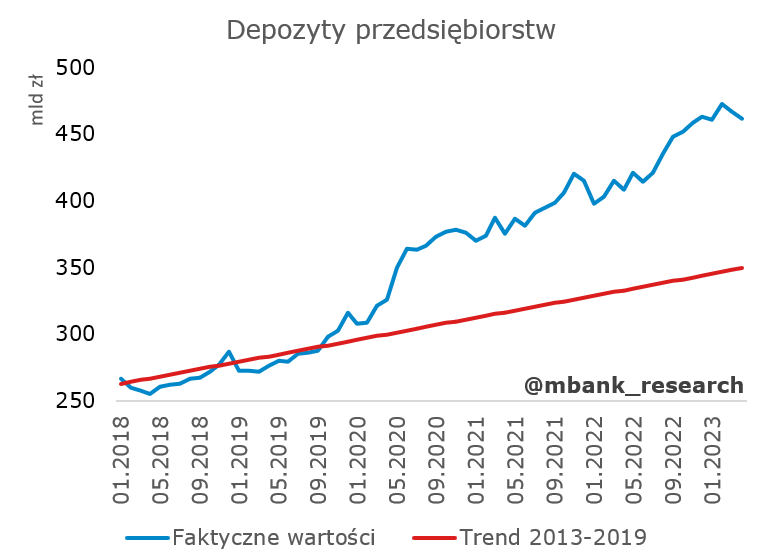

62. Z kolei w ujęciu nominalnym również dobrze widać, jaki ówczesne tarcze antykryzysowe miały wpływ na depozyty przedsiębiorstw - wzrost w 2020 był znacznie powyżej wieloletniego trendu.

Za: https://twitter.com/mbank_research

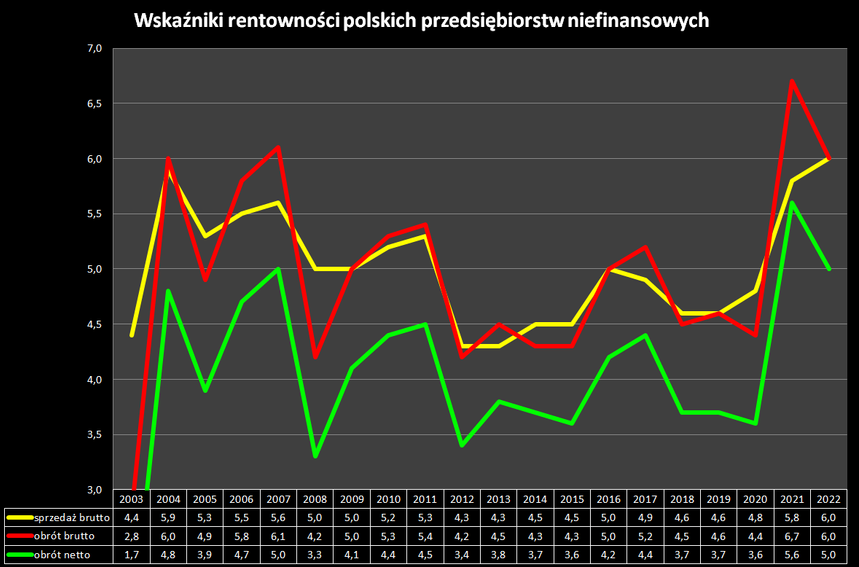

63. Z kolei gdyby spojrzeć na wyniki rentowności przedsiębiorstw niefinansowych - jest dobrze. W 2022 rentowność sprzedaży brutto najwyższa historii pomiarów.Rentowność obrotu brutto i netto spadła r/r ale wyniki bardzo dobre, lepiej było tylko w 2021.

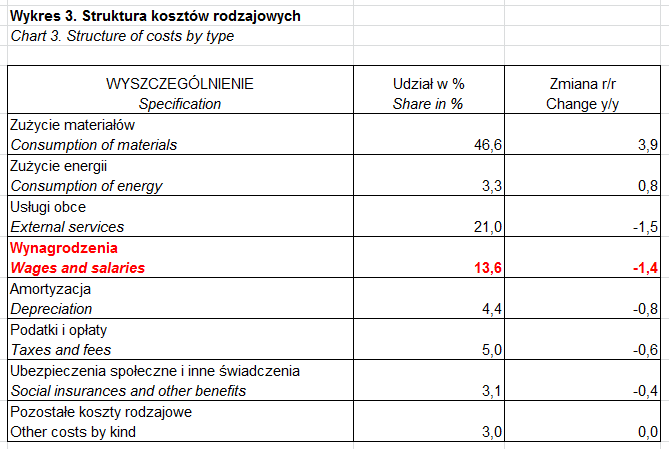

64. Interesująco w 2022 wyglądała dynamika r/r kosztów przedsiębiorstw niefinansowych: spadł udział wynagrodzeń (nie występowała więc lansowana w mediach spirala płacowo-cenowa), co ciekawe - spadł też udział podatków. Znacząco wzrosła za to kategoria "zużycie materiałów", co należy wiązać z bardzo wysokimi cenami surowców i komponentów na rynkach światowych - oraz ze wzrostem kosztów importu (deprecjacja PLN).

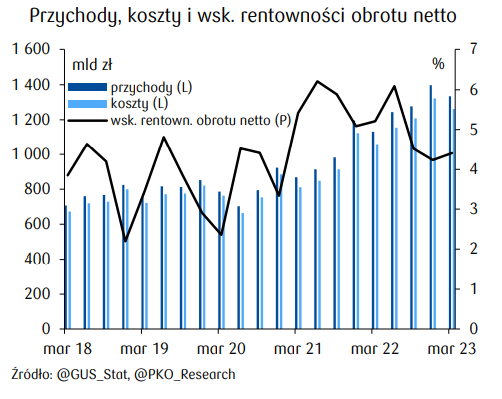

65. Z drugiej strony pamiętajmy, że koniunktura się pogarsza, co widać już w danych kwartalnych. Rok 2023 z pewnością nie będzie łatwy dla sektora przedsiębiorstw.

Za: https://twitter.com/pko_research

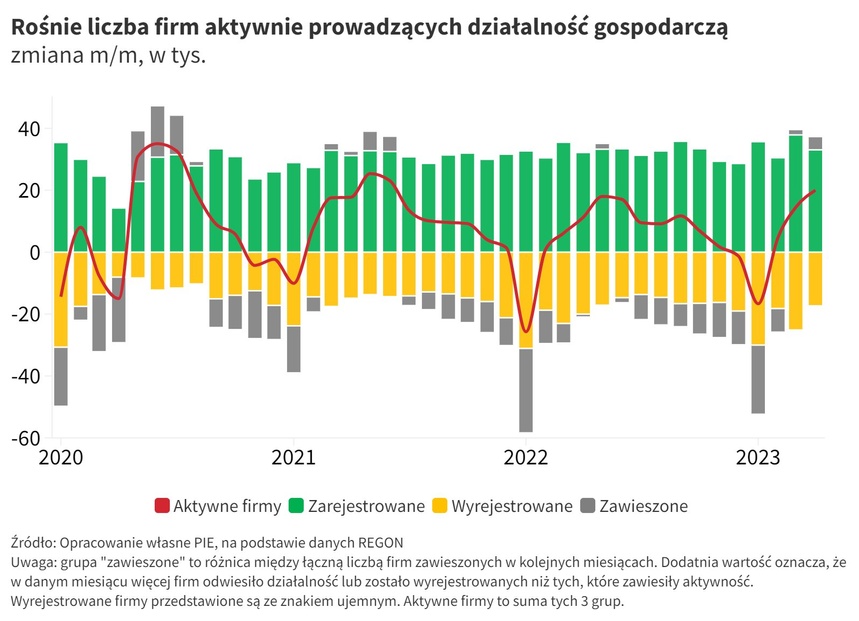

66. Również aktywność gospodarcza - mierzona jako liczba podmiotów - nie wygląda na razie najgorzej.

Za: https://twitter.com/PIE_NET_PL

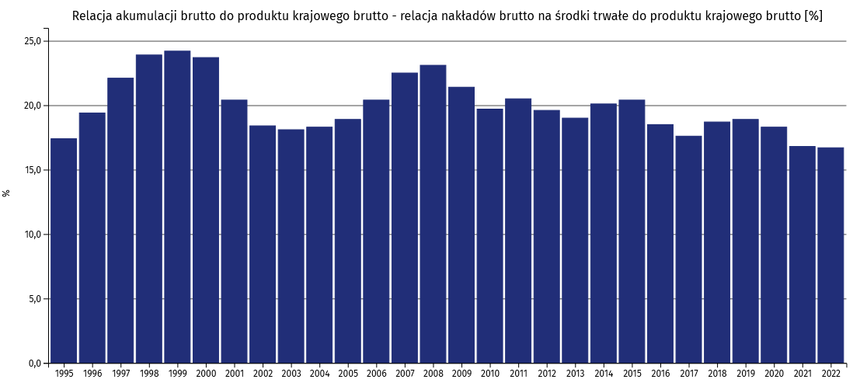

67. Z kolei niepokojącym sygnałem ostatnich lat jest trend spadkowy nakładów brutto na środki trwałe w ujęciu realnym (w relacji do PKB). Wg wstępnych wyników w 2002 wskaźnik ten spadł do 16,7% PKB wobec 17% PKB w roku 2021.

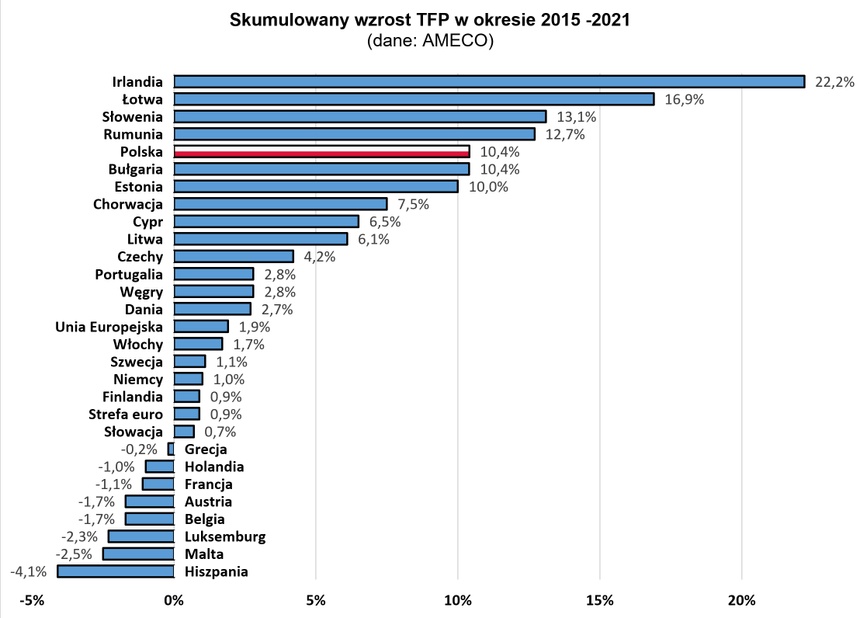

68. Z drugiej strony w ostatnich latach Polska zanotowała jedną najwyższych w UE dynamikę całkowitej produktywności czynników wytwórczych (Total Factor Productivity; TFP)

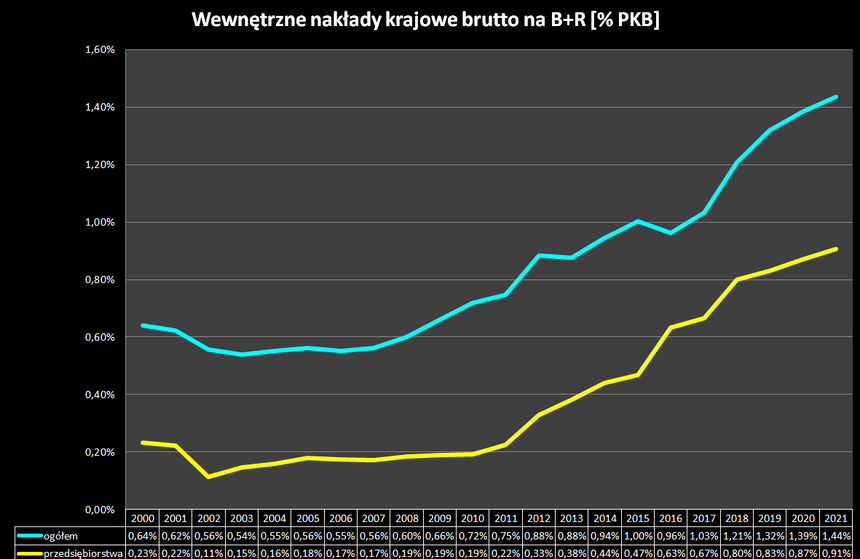

69. Także w ostatnich latach wydatki na B+R były w trendzie wzrostowym.

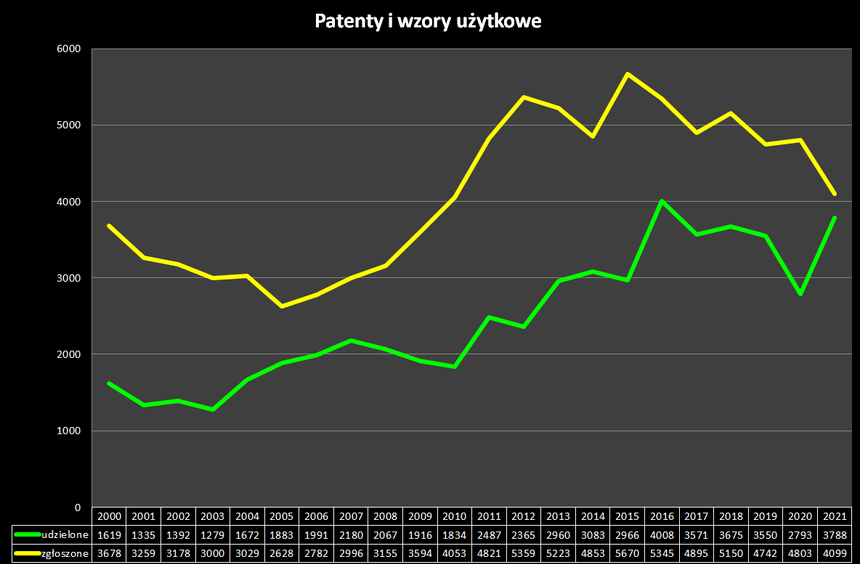

70. Tak wydatki na badania i rozwój przełożyły się na uzyskane patenty i wzory użytkowe.

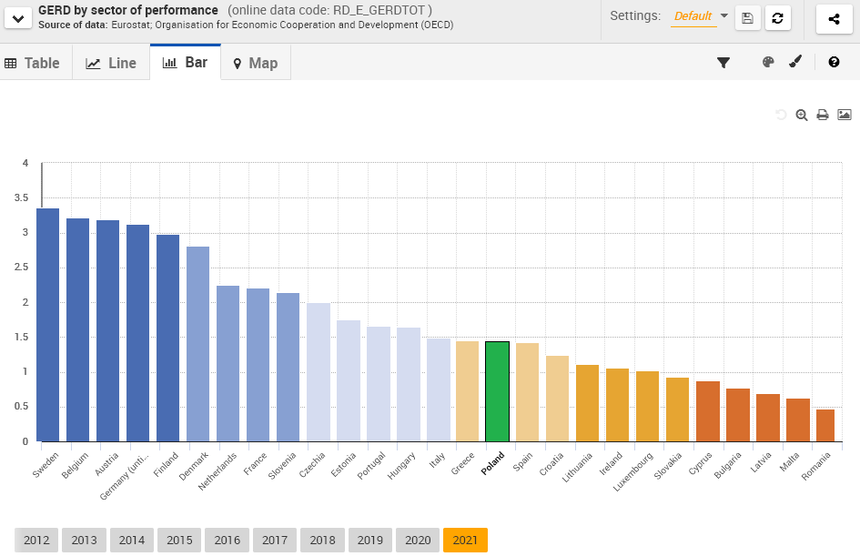

71. Z drugiej strony pamiętajmy, że pomimo trendu wzrostowego polskie wydatki na B+R (w relacji do PKB) na tle UE wyglądają przeciętnie i dużo jest w tej materii do poprawy. Najwięcej wydają Szwedzi, Belgowie i Austriacy. Najmniejsze wydatki zanotowano w Rumunii, na Malcie, na Łotwie.

Za: https://ec.europa.eu/eurostat/databrowser/view/RD_E_GERDTOT__custom_5536123/default/bar?lang=en

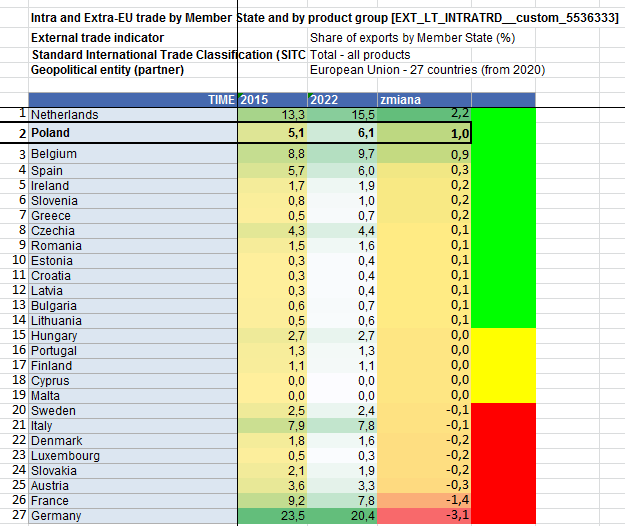

72. Natomiast cieszy fakt, że firmy z Polski są konkurencyjne i podbijają unijny rynek. W latach 2016-2022 tylko Holandia miała lepszą dynamikę zwiększania udziału w eksporcie do innych krajów UE. Co ciekawe spadł dosyć wyraźnie udział Niemiec i Francji.

Za: https://ec.europa.eu/eurostat/databrowser/view/EXT_LT_INTRATRD__custom_5536333/default/table?lang=en

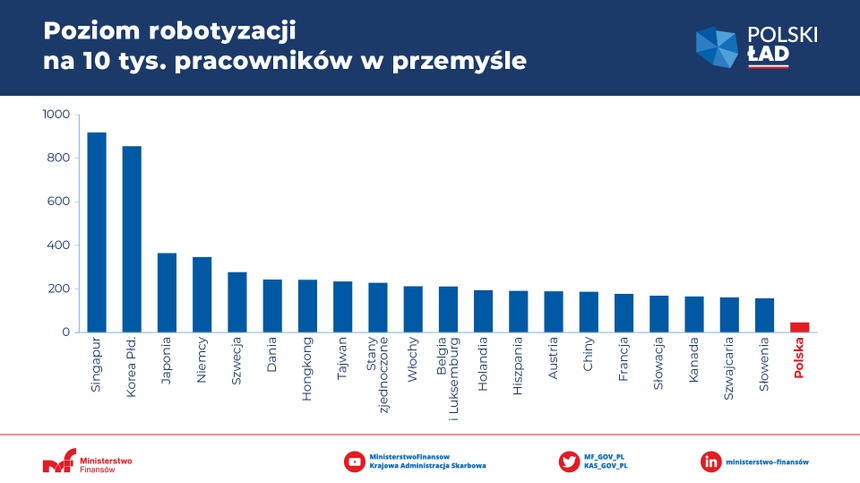

73. Z kolei na pewno zagrożeniem dla konkurencyjności polskich firm jest bardzo niski stopień robotyzacji.

Za: https://twitter.com/MF_GOV_PL

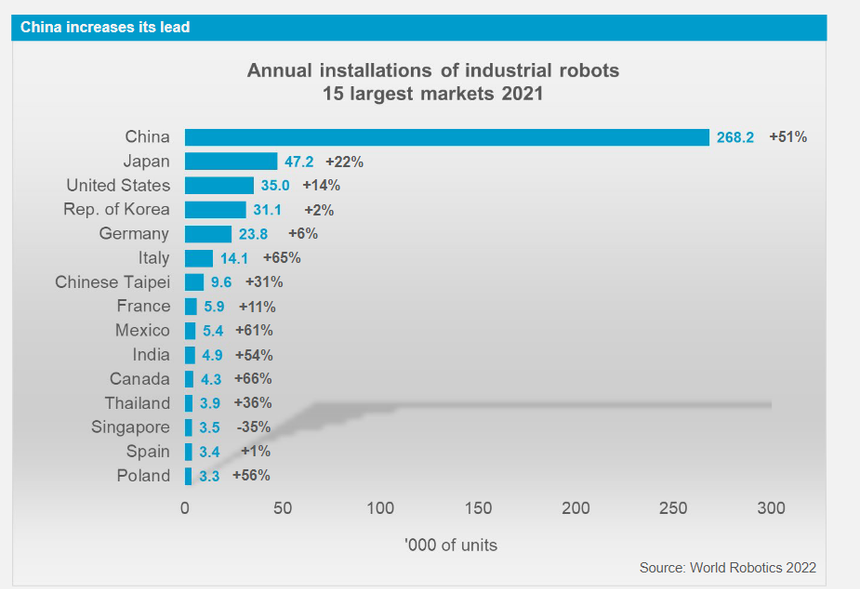

74. Z drugiej strony sytuacja się poprawia, ale w dużej mierze wysoka dynamika jest pokłosiem niskiej bazy.

Za: https://ifr.org/free-downloads/

75. Teoretycznie zagrożeniem dla polskiego handlu mogą być też nagłe skoki kursu PLN. Jednak patrząc z perspektywy realnego kursu walutowego (REER; Real Effective Exchange Rate) sytuacja jest w miarę stabilna (01.2016 = 100).

Za: https://fred.stlouisfed.org/series/RBPLBIS

76. Na pewno zagrożeniem dla polskiej gospodarki jest obecne spowolnienie gospodarcze. Ten rok będzie dosyć słaby, prawdopodobnie z rocznym wzrostem w przedziale 0,7% - 1,5% PKB. Optymistycznym jest natomiast fakt, że po słabszym pierwszym półroczu sytuacja powinna się poprawiać.

Wykres PKB w ujęciu SCA, 2015=100.

77. Bardzo dużym zagrożeniem dla wzrostu - wobec wysokiej inflacji i w kontekście konsumpcji prywatnej - jest realny spadek płac. To problem ogólnoeuropejski, w 2022 tylko Bułgaria, Węgry i Rumunia zanotowały dodatnią dynamikę realną. Polska z wynikiem -1,33 wypadła nieźle na tle całej UE. Najgorszy wynik zanotowały Estonia, Czechy i Łotwa.

(dane średnioroczne)

Za: https://ec.europa.eu/eurostat/databrowser/view/tec00118/default/table?lang=en

https://ec.europa.eu/eurostat/databrowser/view/tec00118/default/table?lang=en

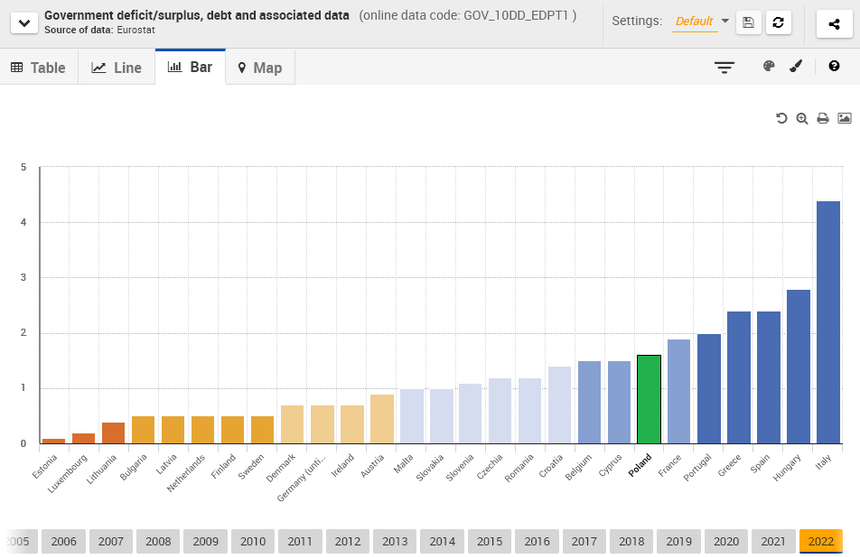

78. Innym problemem dla Polski jest - wynikający z wysokich stóp procentowych - wzrost kosztów obsługi długu publicznego. Koszt odsetkowy w 2022 wyniósł 1,6% PKB, co historycznie było niezłym wynikiem, ale na tle całej UE dosyć słabym. Najlepiej wypadają Estonia, Luksemburg i Litwa. Najgorzej: Włochy, Węgry i Hiszpania.

Za: https://ec.europa.eu/eurostat/databrowser/view/GOV_10DD_EDPT1__custom_1813076/default/table?lang=en

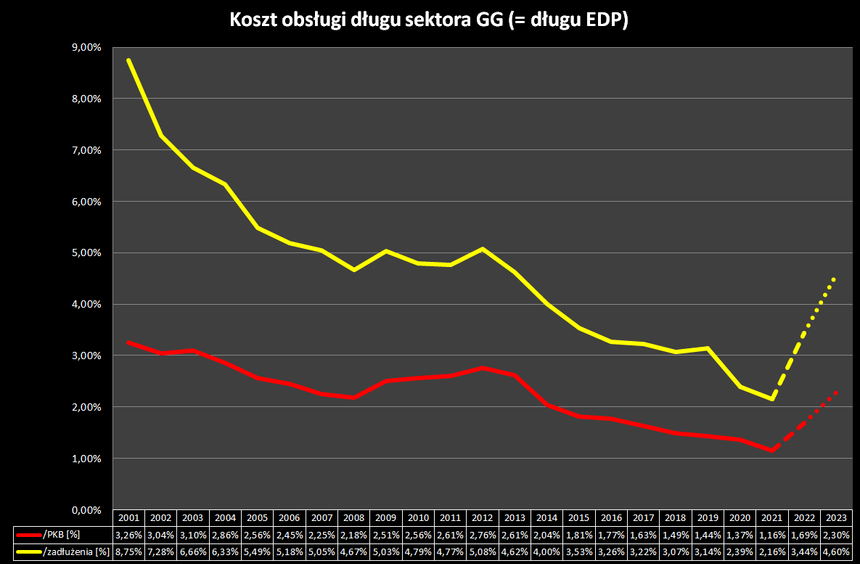

79. W 2023 koszt obsługi długu publicznego powinien wynieść ponad 2% PKB. Z jednej strony to dużo, z drugiej nic nowego - takie wyniki notowaliśmy już w przeszłości, a koszt poniżej 2% PKB to kwestia kilku ostatnich lat. Z kolei - wobec spadającej inflacji - w przyszłym roku powinny zostać obniżone stopy procentowe, co będzie skutkować ponownym zmniejszaniem kosztów obsługi długu w następnych latach.

(dane za 2022 szacunkowe)

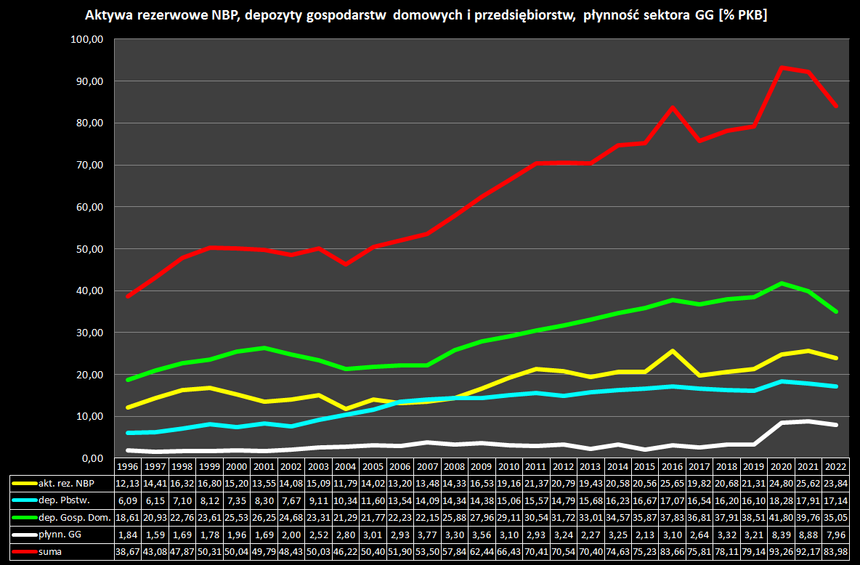

81. Także łączna suma depozytów gospodarstw domowych, depozytów firm, aktywów rezerwowych NBP i szacunkowej "płynności" sektora GG w relacji do PKB wyniosła ponad 84% - to jeden z lepszych wyników w historii. Niestety w ostatnich dwóch latach zanotowaliśmy regres, co w dużej mierze można tłumaczyć negatywnym wpływem inflacji.

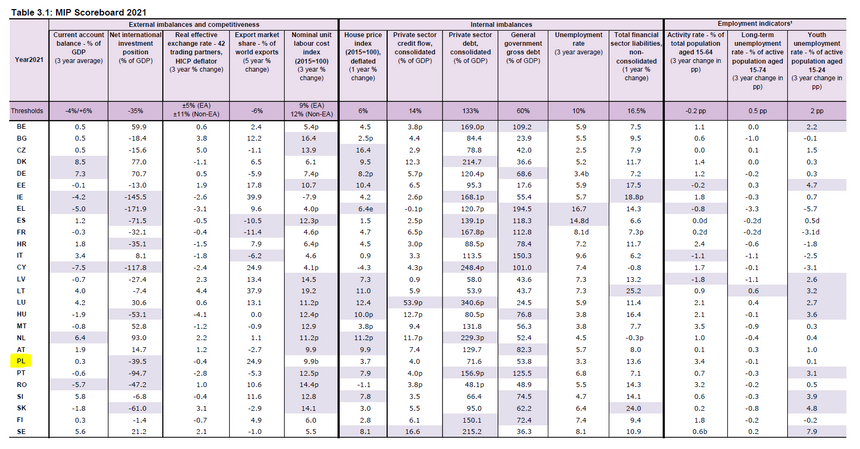

82. W kontekście stabilności finansów publicznych warto też wspomnieć o opublikowanym kilka miesięcy temu przez Eurostat badaniu nt. nierównowag ekonomicznych (Macroeconomic Imbalance Procedure, MIP). Polska zajęła jedno z najlepszych miejsc w UE, nie spełniając wymogów tylko w 1 z 14 kategorii (tj. międzynarodowa pozycja inwestycyjna netto; kategorie niespełniające wymogów zacieniowane w poniższej tabeli na fioletowo ).

Za: https://ec.europa.eu/eurostat/web/products-eurostat-news/-/ddn-20221122-2

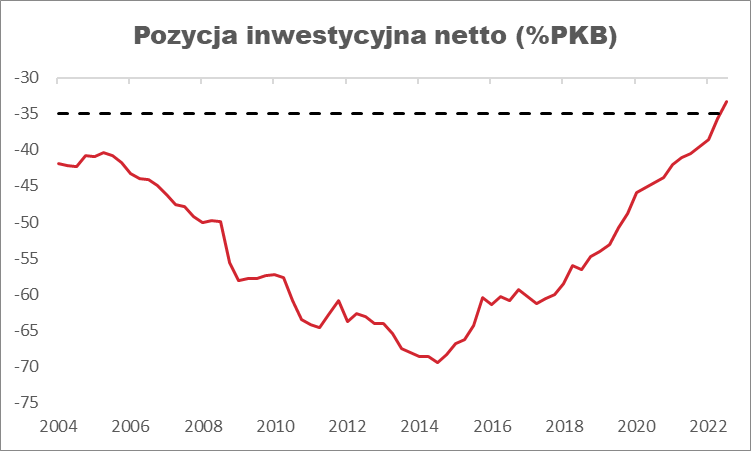

83. Należy przy tym pamiętać, że międzynarodowa pozycja inwestycyjna netto Polski się w ostatnich latach poprawia.

Za: https://twitter.com/jakubrybacki2/status/1641400644580851712/photo/1

Więcej szczegółów tutaj: https://nbp.pl/statystyka-i-sprawozdawczosc/statystyka-bilansu-platniczego/miedzynarodowa-pozycja-inwestycyjna/dane-kwartalne/

84. Jest to w dużym stopniu wpływ dobrych wyników jeśli chodzi o napływ do Polski bezpośrednich inwestycji zagranicznych. Z pewnością Polska jest jednym z głównych beneficjentów reshoringu/nearshoringu, czyli postpandemicznego przenoszenia inwestycji z Azji do Europy i Ameryki Płn. Jesteśmy postrzegani jak bardzo atrakcyjna lokalizacja i wydaje się, że medialne narracje o odstraszaniu inwestorów przez "problemy z praworządnością" czy "Polski Ład" nie znajdują potwierdzenia w rzeczywistości. Otwartym pozostaje pytanie jaki wpływ na wynik w 2022 miał wybuch wojny na Ukrainie i wzrost ryzyka geopolitycznego.

Za: https://data.oecd.org/fdi/fdi-flows.htm

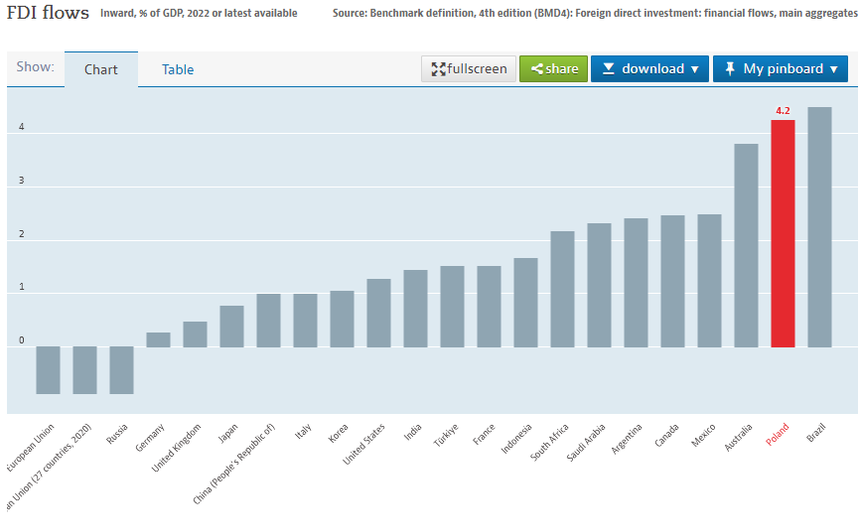

85. A tak w dziedzinie napływu bezpośrednich inwestycji zagranicznych wyglądała w 2022 Polska na tle innych krajów G20.

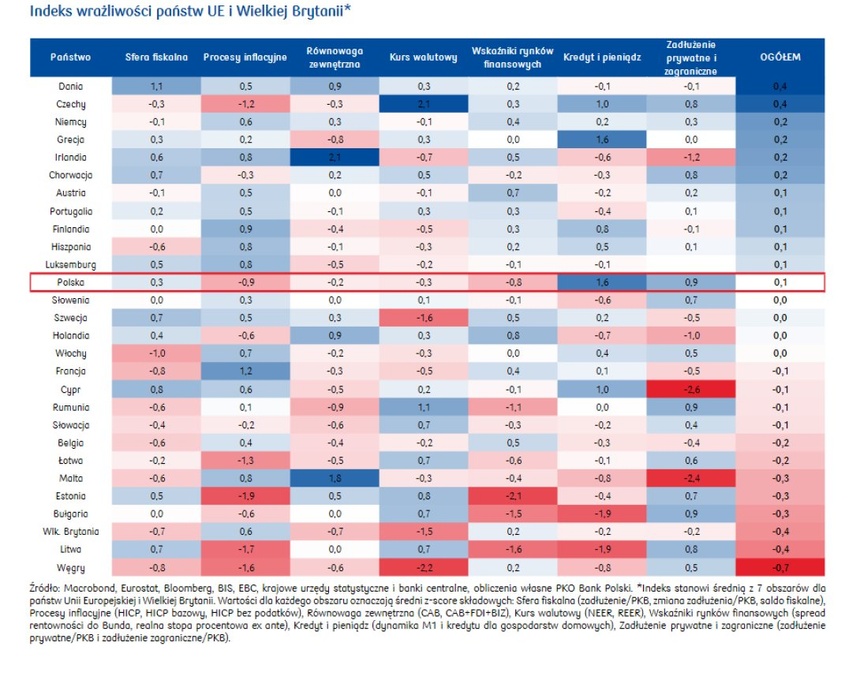

86. Wracając do punktu 82, ciekawym uzupełnieniem badań MIP jest analiza nt. wrażliwości gospodarek na szoki rynkowe, przygotowana przez analityków banku PKO BP. Polska w gronie 28 państw (UE+UK) zajęła miejsce w środku stawki. Najlepiej wypadły Dania, Czechy, Niemcy, Grecja (zaskoczenie!!!), Irlandia i Chorwacja. Najgorzej: Węgry, Litwa i Wielka Brytania.

Za: https://twitter.com/PKO_Research/status/1592533458211213318

87. A teraz coś z zupełnie innej beczki ;-) Przyjrzymy się jak Polska armia była przygotowana do wybuchu wojny na Ukrainie.

Za: https://www.youtube.com/watch?v=YwJARMUtCnE

88. Chronologicznie rzecz biorąc, zacznijmy od koncepcji. Po 2015 ostatecznie zerwano z mitem małej, lekkiej i taniej armii ekspedycyjnej (więcej na ten temat napiszę niebawem). Przeprowadzony w 2016 Strategiczny Przegląd Obronny zaowocował powstaniem w Koncepcji Obronnej RP, którą opublikowano w 2017 r. W dokumencie tym jednoznacznie wskazano Rosję jako główne zagrożenie, więc Siły Zbrojne RP powinny być przygotowane do konfliktu symetrycznego . Postulowano przy tym zmianę ilościową (odtworzenie czwartej dywizji) jak i ilościową (przyspieszenie modernizacji, zwiększenie siły ognia).

Co ciekawe, bardzo trafnie wówczas odczytano, że Rosja ma swoje "okno możliwości" i do roku 2032 będzie prowadzić agresywną politykę. Niestety nie znamy podstaw tych konkluzji, gdyż SPO 2016 pozostaje dokumentem niejawnym.

Za: https://www.gov.pl/web/obrona-narodowa/koncepcja-obronna-krajuu

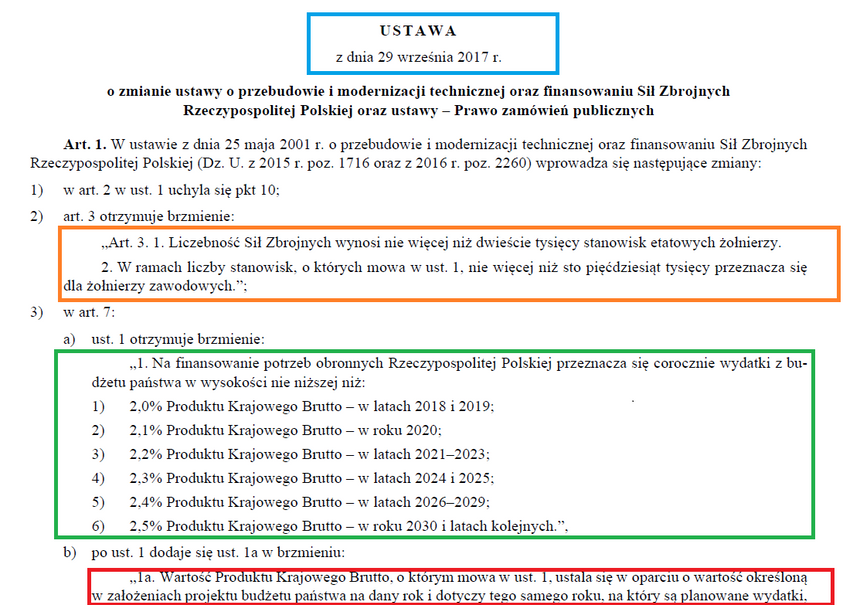

89. Logicznym następstwem było wprowadzenie w 2017 nowego modelu finansowania armii. Tzw. "ustawa Macierewicza" zakładała stopniowe podnoszenia procenta PKB przeznaczonego na obronność, z 2% w 2018 do 2,5% w 2030. Jednak prawdziwą rewolucją była zmiana algorytmu naliczenia tego procenta - wg PKB roku bieżącego, nie wg roku poprzedniego jak obowiązywało dotychczas. Rozwiązania to jest bardzo korzystne dla budżetu MON.

Za: https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20170002018

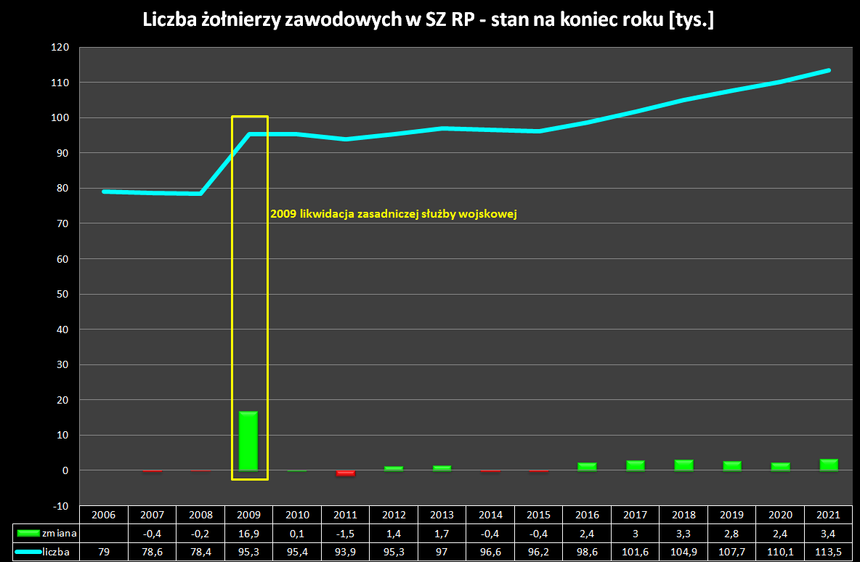

90. "Ustawa Macierewicza" pomogła sfinansować wzrost liczebności SZ RP. Liczba żołnierzy zawodowych w latach 2016-2021 wzrosła o ponad 17 tys., odtworzono też - rozwiązaną w roku 2011 - czwartą dywizję Wojsk Lądowych. Nowe rozwiązania były też kluczowe dla rozwoju WOT, na koniec 2021 niezawodowych żołnierzy tej formacji było ponad 26 tys.

Za: informacja publiczna uzyskana bezpośrednio od MON

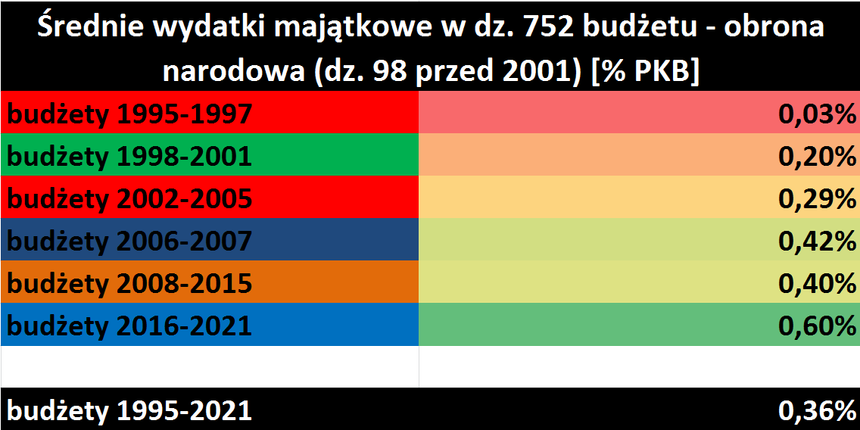

91. Nowa ustawa pomogła też realnie zwiększyć wydatki majątkowe, w dziale 752. budżetu wzrost wyniósł 50% (średnia dla budżetów 2016-2021 0,6% PKB wobec 0,4% PKB dla budżetów 2008-2015). Pamiętajmy jednak, że średnio ok. 10% z wydatków majątkowych to nakłady na inwestycje budowlane, reszta - wydatki sprzętowe. W ujęciu tym wydatki posortowano wg roku finansowania.

Za: https://www.gov.pl/web/finanse/sprawozdania-roczne

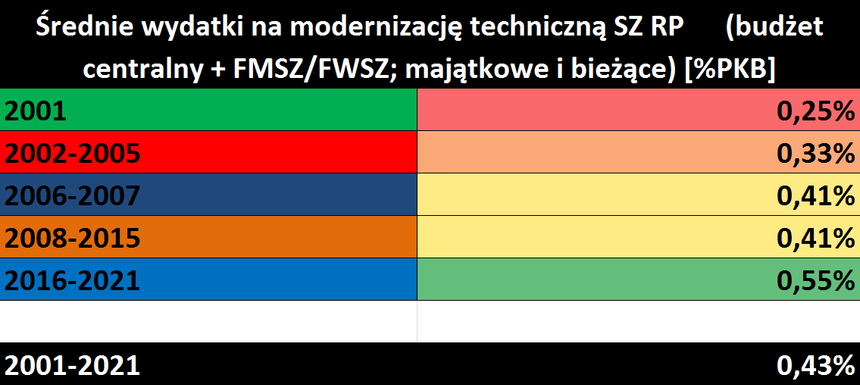

92. Z kolei średnie wydatki na modernizację techniczną SZ RP w latach 2016-2021 były realnie wyższe o 33% niż w latach 2008-2015 (0,55% PKB wobec 0,41% PKB). Pamiętajmy jednak, że w tym ujęciu wyniki posortowano wg roku faktycznego wydatkowania środków, a do zestawienia wliczono także wydatki biężące.

Za: informacja publiczna uzyskana bezpośrednio od MON

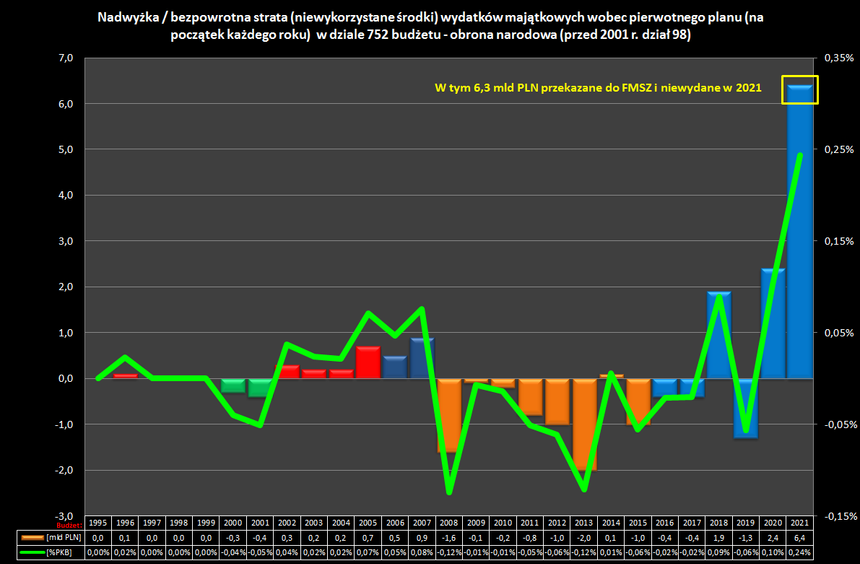

93. Lepsze wyniki uzyskano także dzięki wyższej realizacji procentowej planów wydatkowych, czasem nawet w ciągu roku powiększano pierwotny plan. To kluczowe zagadnienie, bowiem w przeszłości zdarzało się, że MON nie wydawał zabudżetowanych środków, wobec czego bezpowrotnie one przepadały.

Za: https://www.gov.pl/web/finanse/sprawozdania-roczne

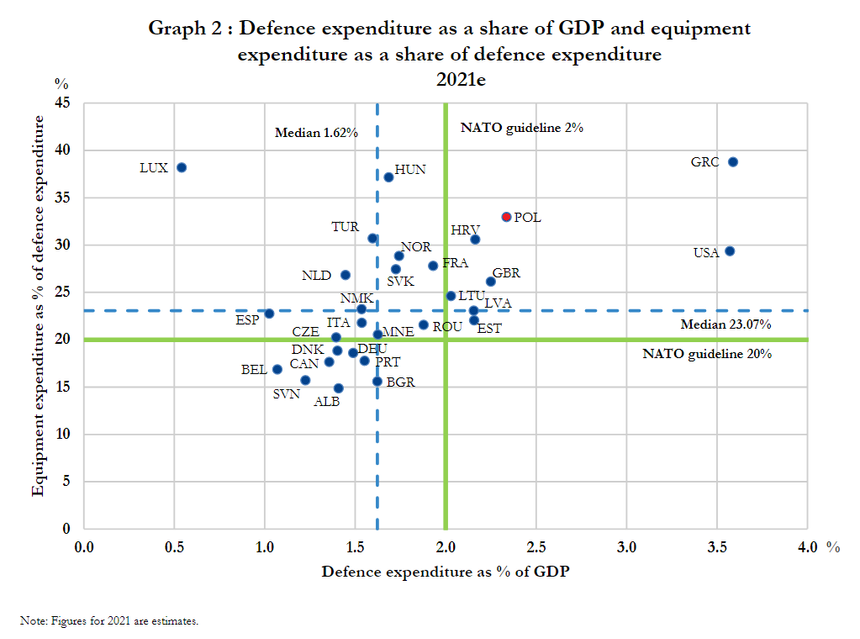

94. Nowy model finansowania i wyższe wykonanie planów spowodowały, że Polska w 2021 (czyli jeszcze PRZED wojną) była w czołówce krajów NATO jeśli chodzi o modernizację sprzętową. Co ciekawe, najwięcej wydawała Grecja.

Za: https://www.nato.int/cps/en/natohq/news_193983.htm

95. Gwoli uzupełnienia, przypomnijmy jeszcze w jak wyglądały zakupy sprzętu wojskowego zaraz przed obecną wojną. Największe programy to zakup 2 baterii Patriot oraz 32 samolotów F-35. Jeszcze przed wojną dla SZ RP zamówiono systemy, które potem zdobyły sławę na Ukrainie, takie jak: Krab, Piorun, Javelin, Bayraktar, HIMARS. Suma zawartych umów pierwotnie przekroczyła wartość 90 mld PLN (po aneksach - ponad 97 mld PLN).

W ujęciu procentowym największa wartość umów dotyczyła obrony przeciwlotniczej i przeciwrakietowej (30% ogółu dużych - ponad 100 mln PLN - umów) oraz lotnictwa (prawie 28%).

Pamiętajmy, że również przed wojną - bo w lecie 2021 - rozpoczęto procedurę pozyskania czołgów Abrams. Zakup ten częściowo był sfinansowany środkami z budżetu roku 2021.

Za: https://www.wojsko-polskie.pl/au/aktualnosci/ oraz https://dziennikzbrojny.pl/

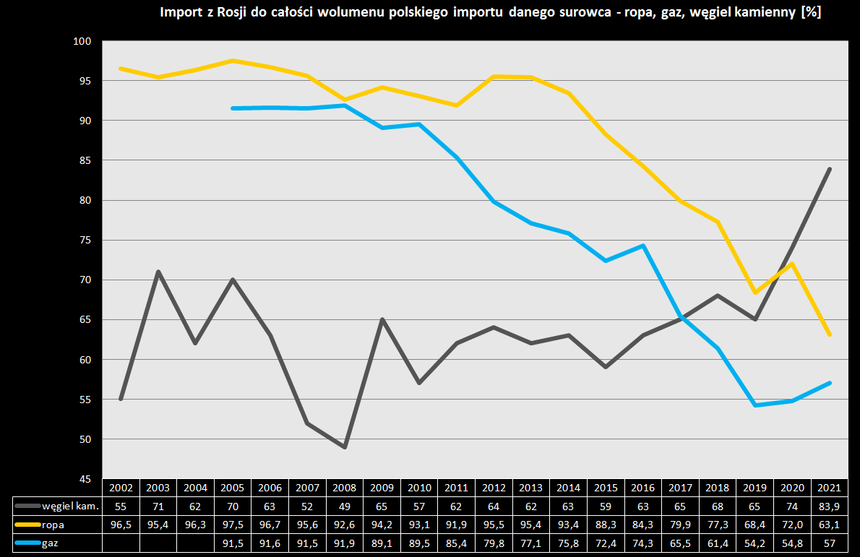

96. W kwestii relacji Polska-Rosja warto też pamiętać, że jeszcze przed wojną na Ukrainie rozpoczęła się dywersyfikacja energetyczna jeśli chodzi o ropę i gaz, udział tych rosyjskich surowców w polskim imporcie wyraźnie zmalał.

Za:

https://stat.gov.pl/obszary-tematyczne/srodowisko-energia/energia/

https://stat.gov.pl/obszary-tematyczne/ceny-handel/handel/

http://swaid.stat.gov.pl/SitePages/StronaGlownaDBW.aspx

+ informacje otrzymane bezpośrednio z MAP i MKiŚ

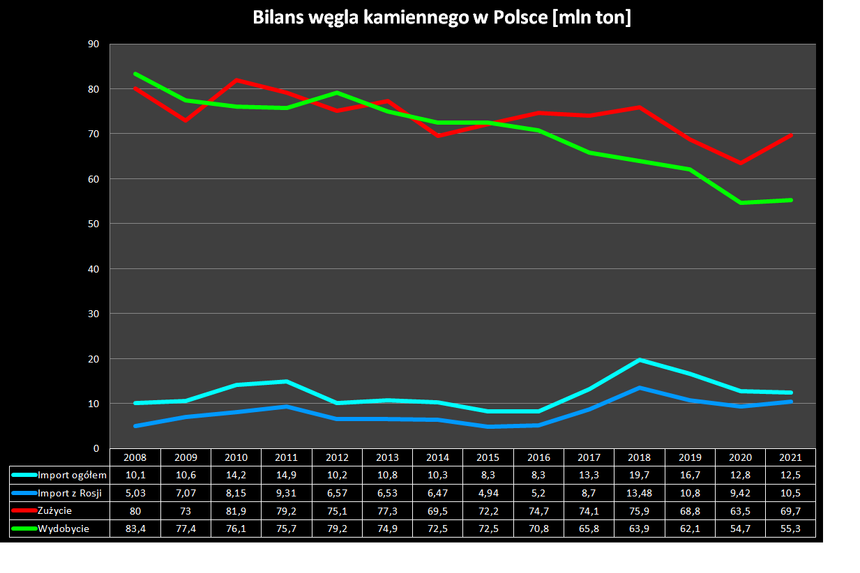

97. Wzrósł natomiast udział rosyjskiego węgla kamiennego w imporcie. Przy czym rozprawmy się z mitem, że Polska w ostatnich latach uzależniła się od rosyjskiego węgla. Około 80% polskiego zapotrzebowania jest pokrywane przed wydobycie krajowe. Rosnący udział rosyjski był spowodowany czynnikami ekonomicznymi (osłabienie rosyjskiego rubla wobec amerykańskiego dolara, kurczący się europejski popyt wymuszający obniżkę cen) oraz geopolitycznymi (po 2014 do Polski jako surowiec rosyjski sprzedawany jest też zrabowany węgiel z Donbasu). O procederze tym dawno temu pisały media, chociażby w poniższych artykułach:

https://www.gazetaprawna.pl/wiadomosci/artykuly/1078600,popyt-na-wegiel-z-donbasu-w-polsce.html

https://serwisy.gazetaprawna.pl/energetyka/artykuly/1422580,wegiel-z-rosji-w-polsce.html

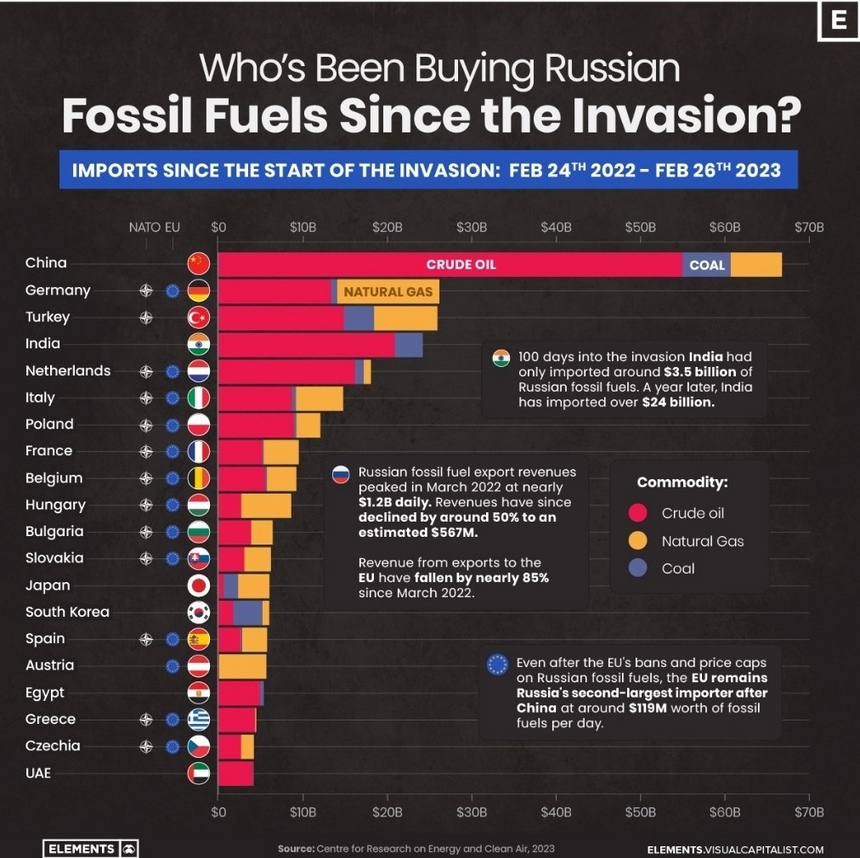

98. Jednocześnie pamiętajmy, że wpływ węgla kamiennego na powiększanie "bogactwa" Rosji był marginalny (niebieski kolor na poniższym wykresie). Przed wprowadzeniem sankcji w 2022 stosunek rosyjskich przychodów ze sprzedaży ropy i produktów ropopochodnych - gazu - węgla był jak 9:3:1.

Za: https://elements.visualcapitalist.com/

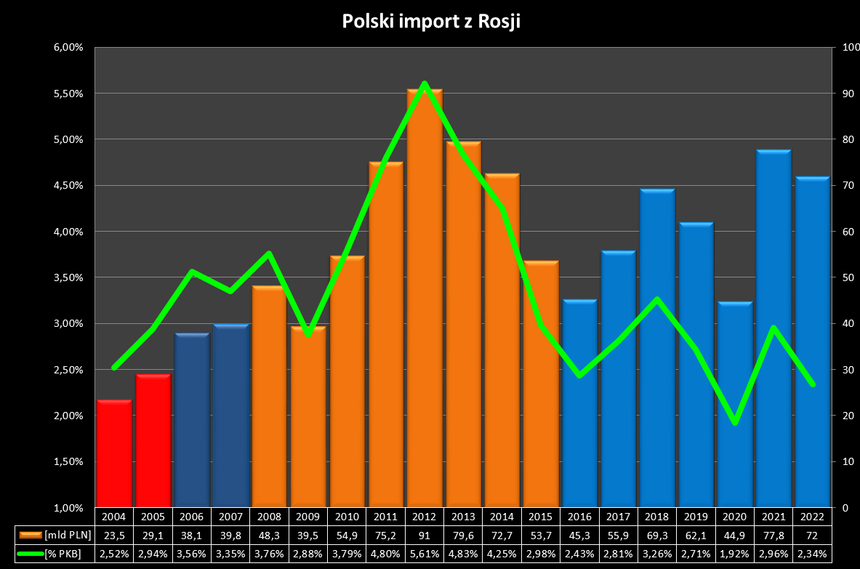

99. Niski wpływ węgla na dochody Putina potwierdzają dane o wartości polskiego importu z Rosji, który w ostatnich latach na ogół nie przekraczał poziomu 3% PKB

100. A tak wyglądają zagregowane dane o imporcie z Rosji w ostatnich latach w ujęciu ilościowym i wartościowym za lata 2008-2021.

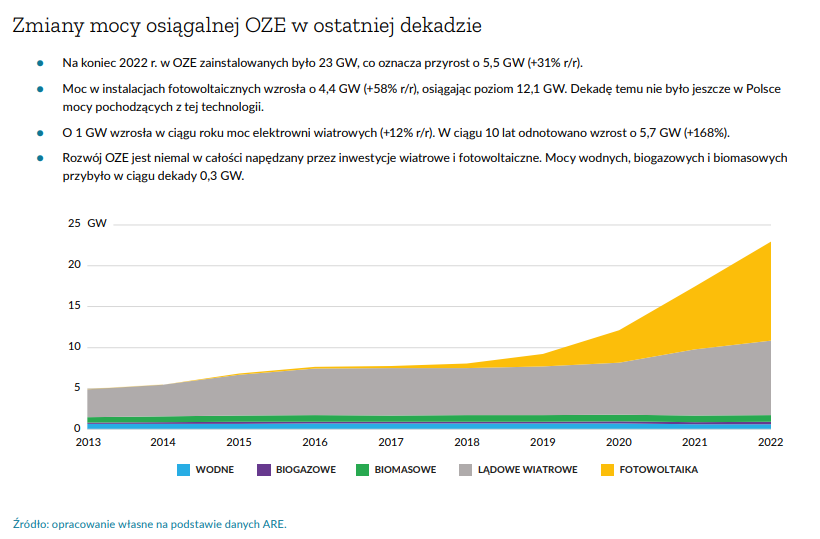

101. Kończąc wątek energetyczny, rozprawmy się też z mitem o kompletnej blokadzie OZE w Polsce. W rzeczywistości moc osiągalna OZE wzrosła z ok. 7 GW w 2015 do ok. 22 GW w na koniec 2022, co zawdzięczamy głównie instalacjom fotowoltaicznym. W analogicznym okresie moc lądowej energetyki wiatrowej wzrosła z ok. 5 GW ok. 9 GW.

Za: https://www.forum-energii.eu/pl/dane-o-energetyce/za-rok-2022

102. Reasumując, sytuacja na pewno nie jest tak dobra jak to przedstawia rząd - i nie tak katastrofalna jak maluje to opozycja. Polska gospodarka ma stabilne fundamenty (np. szybki wzrost, niski poziom zadłużenia, niskie bezrobocie) - ale też występuje sporo niepokojących czynników (np. pogarszająca się demografia, wysoka inflacja, rosnący koszt obsługi długu publicznego).

W tym momencie mogę tylko zaapelować aby nie wierzyć politykom i ich medialnym naganiaczom (niezależnie od opcji politycznej) - i samodzielnie sprawdzać fakty.

Drogi Czytelniku, to już koniec, gratuluję wytrwałości :-)

Grafika za: https://wydarzenia.interia.pl/dziki-kraj-dziki-swiat/zdjecie,iId,493668,iAId,31113

AKTUALIZACJE 06.2023

- dynamika PKB I kw. 2023 https://twitter.com/dulekthered/status/1667188931941523462?cxt=HHwWjICz3YPghaMuAAAA

- dług publiczny I kw. 2023 https://twitter.com/dulekthered/status/1668268404552130560?cxt=HHwWgICztc3R8KYuAAAA

- badania EU-SILC 2022 (poziom zagrożenia ubóstwem, nierówności dochodowe) https://twitter.com/dulekthered/status/1669218498512388098?cxt=HHwWhIC8ha3YoKouAAAA

- realna dynamika płac I kw. 2023 https://twitter.com/dulekthered/status/1669755072702558242

- zasięg ubóstwa w Polsce 2022 https://twitter.com/dulekthered/status/1675112727860191235

Komentarze

Pokaż komentarze (6)