Analiz amerykańskiej giełdy jest na internecie zapewne więcej niż pornografii, jednakże ciężko jest mi się powstrzymać przed napisaniem kolejnej. Ta może być o tyle inna, iż będzie ona wykonana z punktu widzenia makroekonomii.

Do napisania jej zainspirowało mnie zdanie napisane przez Cullen'a Roche'a:

"Of course, the stock market is not the economy and in fact, the total market cap of the US equity market has tended to grow quite a bit faster than Gross National Product. So there’s some natural upside bias in an indicator like this. But if we use a linear trendline we can better gauge where we are."

http://pragcap.com/updating-warren-buffetts-favorite-valuation-metric

Stwierdzenie tego niesie ze sobą spore konsekwencje. W czasie debaty (a raczej nawalanki politycznej) o OFE z ust prof. Bukowskiego (i chyba prof. Góry) także słyszałem tezę, że giełda rośnie szybciej niż PKB w długim terminie. Jest to dla mnie teza dosyć kontrowersyjna, gdyż żadna wielkość makroekonomiczna nie może rosnąć w nieskończoność szybciej niż PKB, ale załóżmy na moment, że tak jest.

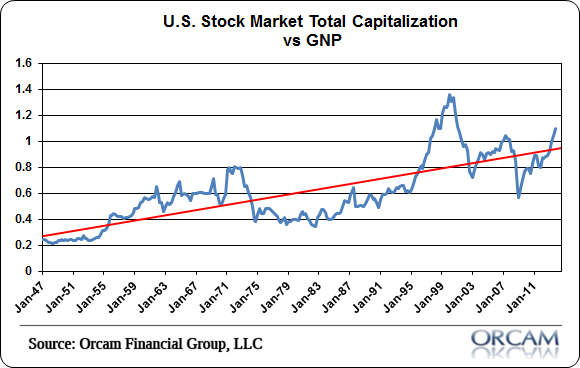

W tym momencie pragnę przywołać "ulubioną metrykę opisującą stan giełdy Warren'a Buffet'a", czyli wartość kapitalizacji do PNB. (Różnicę między PKB, a PNB wyjaśnia ten artykuł:

Tak wyprowadzona linia trendu sugerowałaby, że rzeczywiście giełda rośnie szybciej niż PKB w długim terminie. Jednakże warto zauważyć, że o ile w 1960r. kapitalizacja do PNB wyniosła 60% to po 35 latach w roku 1995 przed rozkręceniem się na dobre "dotcom bubble" także 60%. Takie 35 lat to już jest długi termin.

Jednakże, wycena firm jest w głównym stopniu pochodną ich zyskowności, stąd też warto wiedzieć jak wyglądają zyski firm do PKB:

research.stlouisfed.org/fred2/graph/

Wskaźnik ten jest solidnie wytłumaczony, tutaj:

blogs.wsj.com/economics/2013/12/20/how-to-measure-corporate-americas-huge-profits/

Porównując te dwa wykresy nie trudno zauważyć, że wysokie wyceny giełdy są w zależności z ponadprzeciętnymi zyskami firm. Aby wyeliminować tą zbieżność należy podzielić jeden wskaźnik przez drugi. Otrzymamy wtedy doskonale znany wskaźnik cena do zysku (czyli PE ratio). Wyglądał on w okresie 1870 - 2013 następująco:

Jak widać wskaźnik PE (price/equity) charakteryzuje się sporą zmiennością, poruszając się historycznie w przedziale (5 - 25) jednakże w ostatnich 30 latach widać wyraźny trend rosnący tego wskaźnika. Czym może to być spowodowane??? Myślę, że wyjaśnić może to rzut oka na oprocentowanie 10letnich obligacji rządowych USA.

research.stlouisfed.org/fred2/series/GS10

Warto w tym momencie "odwrócić" wskaźnik PE, czyli pokazać wartość 1/PE, który jest zyskownością z giełdy ("stopą procentową giełdy"):

www.multpl.com/s-p-500-earnings-yield

Jak widać "oprocentowanie" giełdy i rentowność obligacji idą są ze sobą w zależności, co zresztą nie powinno dziwić. Zależność tą można przedstawić, jeżeli od oprocentowania giełdy odejmiemy oprocentowanie obligacji:

Zdrowy rozsądek podpowiadałby, że giełda jako obciążona większym ryzykiem i zmiennością, powinna dawać większy zysk (być oprocentowana wyżej) niż super-bezpieczne obligacje amerykańskie. I owszem jak widać na powyższym wykresie, między rokiem 1900 a 1980 tak było, giełda dawała większy kupon niż obligacje. W roku 1980 coś się zmieniło bezpieczne obligacje w okresie 1980 - 2003 regularnie dawały o ok.2% większy zysk niż giełda. Dopiero rok 2000 i pęknięcie bańki internetowej przynosi tu zmianę i przez "chwilę" giełda jest znowu bardziej zyskowna niż bondy, wynika to prawdopodobnie z tego, że kapitał przesuwa się na rynek mieszkaniowy z giełdy. Okres ten kończy pęknięcie bańki mieszkaniowej i ucieczka do bezpieczeństwa jakie dają obligacje.

W czasie trwającego "recovery" amerykańskiej gospodarki widać, że zyskowność giełdy i oprocentowanie obligacji znowu się do siebie zbliżają, różnica między oprocentowaniem obu maleje.

Warto poszukać odpowiedzi, czym mogłabyć spowodowana tak "gwałtowna" zmiana w roku 1980. Pomocne przy tym będzie przyswojenie pewnych faktów. Poniższy wykres prezentuje udział pracy (funduszu płac) w PKB:

research.stlouisfed.org/fred2/series/PRS84006173

Także w 1980r. nastąpiła bardzo duża obniżka stawek podatkowych dla najlepiej zarabiających:

(Wykres zaczerpnięty z pracy Saez'a, Piketty'ego.)

Realne stopy procentowe obliczone na podstawie wzoru:

oprocentowanie 10letnich obligacji - inflacja

pokazują, że wielkość ta cały czas spada:

research.stlouisfed.org/fred2/graph/

W powyższym starałem się dowieść, że fakt wysokiej wyceny giełdy amerykańskiej nie jest skutkiem tego, że w długim terminie giełda rośnie szybciej niż gospodarka, ale raczej tego, że realne stopy procentowe w USA spadły tak mocno. Jest to moim zdaniem wynikiem przesunięcia dochodów w stronę kapitału i narastania nierówności dochodowych.

Ostatnio coraz bardziej popularna staje się teza "secular stagnation" reaktywowana przez Larry'ego Summers'a. Jest ona o tyle prawdopodobna, że widać jak realne stopy proc. grawitują w kierunku wartości ujemnych.

Jakie wnioski można wysnuć dla przyszłości z powyższej analizy. Moim zdaniem, oprocentowanie obligacji i giełdy dalej będą się do siebie zbliżały, jako, że żadne zmiany strukturalne w podziale dochodu (PKB) między pracę i kapitał się nie zapowiadają. Wynika z tego, że albo 1/PE musi dalej spadać (a PE rosnąć) albo oprocentowanie obligacji rosnąć.

Oba scenariusze są możliwe jednakże spadek cen obligacji (i wzrost ich oprocentowania) uważam za mniej prawdopodobny, gdyż łamałby on wieloletni trend realnej stopy proc. Bardziej prawdopodobne wydaje się dalszy wzrost wskaźnika PE (i spadek "oprocentowania giełdy"), (prognoza czasu byka).

Jednakże sytuacja charakteryzuje się taką niestabilnością i napięcie w systemie wydaje się tak duże, że prognozowanie dalszego rozwoju wypadków jest niezwykle trudne, gdyż nie ma swojej analogii historycznej i wymaga nowego paradygmatu i zmiany ram myślenia.

Wracając jeszcze do polskiej kwestii OFE. Jeżeli miałoby być tak jak twierdzą prof. Maciej Bukowski i prof. Marek Góra, iż giełda rośnie szybciej niż gospodarka, oznaczałoby to, że iloraz zysków przedsiębiorstw do PKB musiałby rosnąć stale (kosztem czegoś?, płac?), jest to mało prawdopodobne. Jeżeli założymy stałość tego współczynnika, to oznacza to tyle, że rosnącemu wskaźnikowi kapitalizacja/PKB musiałby towarzyszyć rosnący wskaźnik PE. Czyli stopa procentowa musiałaby się stale obniżać w czasie. Także małoprawdopodobne moim zdaniem (szczególnie w terminie powiedzmy 100letnim).

Pozostaje wytłumaczenie przytoczone przez prof. Bukowskiego, mianowicie, że duże przedsiębiortwa giełdowe, wraz z rozwojem gospodarki zaczynają stanowić coraz większą część PKB, wypierając mniejsze firmy, które wolniej zwiększają swoją wydajność. Wtedy ich udział w ogólnych zyskach firm w gospodarce zaczyna stanowić coraz większą wartość. Jednakże, nawet takie zjawisko wydaje się, że ma gdzieś swój kres.

Stąd też teza o tym, że giełda rośnie szybciej niż gospodarka wydaje się wątpliwa.

Komentarze

Pokaż komentarze (2)