8go października 2014 Rada Polityki Pieniężnej obniżyła referencyją stopę proc. o 0,5 pkt. proc.. Zrobiła to z dużą niechęcią, gdyż poziom stopy 2% jest rekordowo niski, mimo iż w większości krajów OECD taki poziom uznano by za wysoki. No coż, zawsze z nowym obszarem zapoznaje się z pewną obawą.

Niechęć ta wynikała z tego, że tak niskie poziomy stóp stoją w sprzeczności z teorią ekonomii, a to w oparciu o nią ekonomiści (a z nich składa się RPP) konstruują swój myślowy model funkcjonowania gospodarki. Jednakże teoria, teorią, a fakty faktami.

Bezpośrednim celem inflacyjnym RPP jest przedział (1,5%, 3,5%). W momecie gdy RPP podejmowała decyzję, inflacja CPI znajdowała się poniżej dolnego progu tego przedziału od 19 miesięcy, a inflacja bazowa, która dużo lepiej obrazuje siłę popytu globalnego w gospodarce od 21 miesięcy. 3 miesięcy brakuje, by przez pełne 2 lata inflacja bazowa operowała poniżej dolnego ograniczenia celu. Na taki stan rzeczy rada nie mogła pozostać obojętna.

W przestrzeni publicznej da się słyszeć głosy, że "ta obniżka była niepotrzebna, bo to nic nie da". Mówiący tak są w moim przekonaniu całkowicie niespójni logicznie i kompletnie rozmijają się z podstwowymi prawami makroekonomii. I jeżeli nie obniżka, to należy postawić pytanie, "co robić?" aby skierować trajktorię gospodarki w drogę do celu. Najczęściej na takie pytanie pada odpowiedź: nic, cierpliwie czekać. Taka odpowiedź nie satysfakcjonuje, taką praktykę przyjął EBC. Każdy koleny dzień, każda ukazująca się dana, wskazuje, że jest to droga donikąd, a raczej recepta na katastrofę.

Jednakże, mówiący tak nie robią tego bez przyczyny. Muszą tą teorię głosić w oparciu o coś. I rzeczywiście najlepiej jest w tym przypadku spojrzeć, na wykres inflacji bazowej oczyszczony z szoku podażowego w postacji (urzędowej) podwyżki opłat za wywóz śmieci:

twitter.com/mbank_research/status/499884525644947456

Już od stycznia 2014, kiedy to inflacja bazowa oczyszczona z szoku osiągnęła minimum, widać powolne odbudowywanie się popytu, jednak dzieje się to bardzo wolno. Tym tempem poziom 2,5% zostanie osiągnięty w trudnym do zaakceptowania horyzoncie czasowym.

Jak ta obniżka miałaby pomóc w szybszym dojściu do celu inf. Najkrócej, poprzez zwiększenie popytu na kredyt, a co za tym jego podaży. Przyrost ilości kredytu w systemie bankowym jest b. silnie skorelowany z ilością inwestycji prywatnych, co jest zobrazowane na poniższym wykresie:

research.stlouisfed.org/fred2/graph/

a inwestycje prywatne są niezwykle silnie skorelowane ze stopą bezrobocia:

research.stlouisfed.org/fred2/graph/

Niższe bezrobocie wywiera nacisk na płace a te poprzez mechanizm jednostkowych kosztów pracy (ULC) na inflację.

O ile można powiedzieć,że w ostatnich 13 latach od 2001 polskie władze monetarne wykonywały swoją robotę, można rzec, perfekcyjne, gdyż średnioroczna inflacja CPI wyniosła w tym czasie dokładnie 2,5%, czyli tyle ile cel. To należy zwrócić uwagę w jakich warunkach to się działo. W czasie tym cena ropy wyrażona w PLN wzrosła 10krotnie z 40PLN za baryłkę do prawie 400.

research.stlouisfed.org/fred2/graph/

Czyli polityka pieniężna była prowadzona w warunkach silnego szoku podażowego (popyt z Chin windował cenę ropy). Inflacja CPI była permanentnie wyższa niż bazowa. Oczywiście, taka sytuacja nie może trwać w nieskończoność i obecnie cena ropy po tym jak utrzymywała się przez dwa lata w przedziale (300, 400) pln, zaczyna wręcz spadać niżej.

Żeby móc poszczycić się takim osiągnięciem jakim była taka perfekcja w oscylowaniu wokół celu, inflacja bazowa wyłączająca cenę energii i żywności musiała być stale utrzymywana poniżej celu 2,5%. I tak było, poniżej wykres jak wyglądała ścieżka inflacji bazowej, na tle ścieżki docelowej 2,5%

(h/t @postecon)

Średnia inflacja bazowa od 2003r. wyniosła 1,5%. Poziom cen bazowych jest niżej 20% niż to było "obiecywane w 2003r.". Ktoś mógłby powiedzieć, no i super! Można więcej kupić. Tak i owszem, może więcej kupić ten co ma źródło dochodu, ale takie rezulaty otrzymuje się kosztem czegoś i tym kosztem było podwyższone w tym okresie poziom bezrobocia i obniżone tempo płac w stosunku od wydajności, co pokazuje poniższy wykres jak kształtowały się jednostkowe koszty pracy na tle regionu

ec.europa.eu/economy_finance/publications/country_focus/2014/pdf/cf_vol11_issue9_en.pdf

Jak wynika z powyższego dojście inflacji bazowej do 2,5% celu będzie zadaniem o tyle niełatwym, iż w polskich warunkach wymaga ono, sporego nacisku ze strony pracowników na płace, wynikającego z ich silnej pozycji przetargowej w warunkach niskiej stopy bezrobocia.

Obecnie można stwierdzić, że takie warunki powstają, gdyż płace nominalne rosną solidnie, a bezrobocie spada.

Jednakże, warto postawić pytanie, czy obecna stopa refencyjna 2% wystarczy, żeby zaindukować taki poziom inwestycji prywatnych, który pozwoli zrealizować cel. (Należy dodać,że w najbliższych latach bardzo pomocne bedą tu inwestycje publiczne ze środków europejskich, co czyni zadanie o tyle łatwiejszym.) Rodzą się we mnie wątpliwości i należy przeanalizować scenariusz, a co jeżeli NIE?

Stopy proc. jeszcze spadną tak jak to sugerował prezes prof. Belka na konferencji:

pytanie o ile, czy będzie to 0,25 pp, czy 0,5 pp? Trzeba trzymać kciuki, żeby swój punkt widzenia przeforsowali dr Bratkowski i prof.Osiatyński, tak, żeby stopy spadły do poziomu 1%. Taki poziom implikuje fakt, że REALNIE Polska znalazła się już w obszarze "Zero Lower Bound" w którym to konwencjonalna polityka pieniężna staje się impotentna. Jeżeli tak jest to warto rozważyć ewentualność, czy nie obniżyć stóp do zera, tak, żeby zasygnalizować aktorom życia gospodarczego, że ze strony polityki pieniężnej nie mogą już oczekiwać więcej konwencjonalnych ruchów, gdyż różnica między stopami 0% a 1% jest dosłownie symboliczna i taka obniżka, nie wzbudzi zaintersowania popytem na kredyt, co zresztą mieliśmy i mamy okazję obserwować w prawie całym zachodnim świecie.

Zapewne w czytelniku rodzi się w tym momencie pytanie, ale jak to stopy proc. równe zero, przecież w Polsce tego nigdy nie było. Co się stało, co się zmieniło? Polska sytuacja jest o tyle inna od tej w USA, UK, że te gospodarki zmagają się z tzw: recesją bilansową (balance sheet recession), delewarowaniem i wynikającym z tego środowiskiem deflacyjnym. W Polsce obecność takiego środowiska może mieć inną przyczynę, jest nią demografia. Najbliższe lata w Polsce będzie to czas najszybszego starzenia się społeczeństwa jakie zaobserwowano w historii ludzkości. Tak właściwie w tej konkurencji jedynie Korea Płd może być jakimś pretendentem. Jednakże u nich zacznie się to do kilkunastu lat później niż w Polsce.

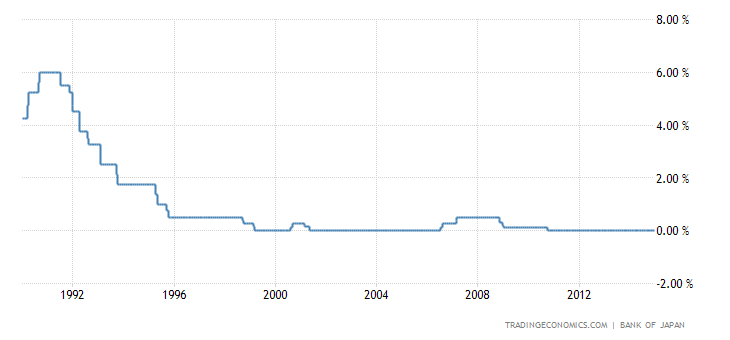

Spójrzmy na wykres tempa zmian ilości osób w wieku produkcyjnym w Japonii:

research.stlouisfed.org/fred2/graph/

W roku 1995 liczba osób w wieku prod. osiągęła maximum i od tamtej pory zmniejsza się (coraz szybszym tempem). W tym samym roku stopy proc. w Japonii spadły do zera i juz od tamtej pory praktycznie nie podniosły się.

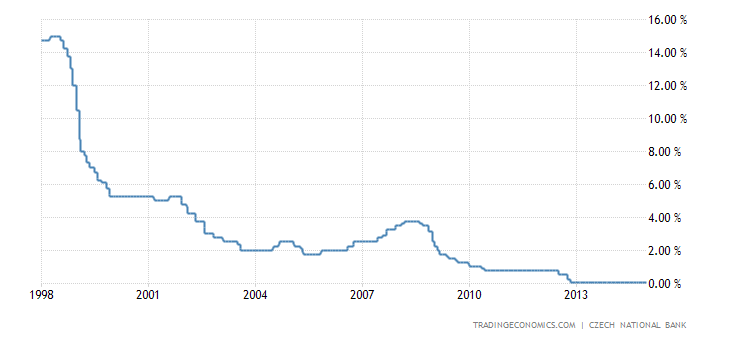

Ktoś mógłby powiedzieć, "gdzie Japonia, gdzie Polska", zupełnie różne gosp., które różni więcej niż łączy. Jeżeli jednak spojrzymy na przypadek Czech, poniżej wykres zmian l. ludności w wieku prod. w Czechach i Polsce

research.stlouisfed.org/fred2/graph/

(wykres dla Polski jest trochę"zniekształcony" poprzez aktualizację po spisie powszechnym, kiedy to uwzględniono 2mln emigracji z Polski) Widzmy, że Czechy z tempem zmiany "przeszły przez zero" w roku 2009 i wyprzedzają nas o max.5 lat. Złowieszczo, akurat nieopodal tego czasu stopy proc. w Czechach spadły do zera, po ponad 10 latach praktycznie nieprzerwanego spadku

Jest to raczej zbieg okoliczności, nie doszukiwałbym się w tym większego"sensu", ale z pewnością gosp. w której l. ludności pracującej lub mogącej pracować się kurczy jest gospodarką w której także ubywa okazji inwestycyjnych, gospodarką raczej deflacyjną niż inflacyjną, stąd też i zachęty do inwestowania muszą być odpowiednio silniejsze, chociaż i one mogą nie wystarczać.

Co robić w takich warunkach? Jakimi środkami próbować osiągnąć cel inflacyjny. Na początku należy postawić jedno jasno, to bank centralny jest emitentem (producentem) pieniądza i to on w średnim terminie zarządza jaka ma być inflacja. Bardzo, bardzo często wielu zapomina o tej prawdzie, a powinna ona być poniekąd dogmatem, podstawowym warunkiem, który trzeba jasno artykułować. Jak to ma się do stwierdzenia, że polityka pieniężna "w zerze" jest impotentna, owszem jest ale polityka ochrzczona jako"konwencjonalna". Bank Centralny może wyprodukować dowolną ilość pieniądza i zrzucić z helikoptera (jak to sugerował Milton Friedman), na polskie warunki wystarczy jak wystawi wory z kasą na dziedziniec na Świętokrzyskiej ;).

Jeżeli stopy równe zero okażą się"za wysokie" to polski bank centralny już dzisiaj powinien szykować i analizować strategią jaką powinien niezwłocznie uruchomić w tej sytuacji. Obecna praktyka innych banków centralnych pokazuje jakie opcje istnieją:

a) celowanie w kurs walutowy (exchange rate targeting), opcja która została zastosowana przez bank centralny Czech i Szwajcarii

Polega to w uproszczeniu na skupie za świeżo wydrukowaną (wykreowaną w komputerze) kasę aktywów denominowanych w innych walutach. Strategia zastosowana odważnie może być bardzo skuteczna, gdyż daje ogromny doping dla exportu jednocześnie uciskając import. Najlepsza jednak do zastosowania dla małej gospodarki otwartej, tak żeby jej partnerzy handlowi "się nie obrazili". Jest ona jednak dwuznaczna moralnie, gdyż dany kraj bezczelnie korzysta z obcego popytu, no ale jest to kwestia już raczej polityki niż ekonomii.

(Gdyby Polska zastosowała tą opcję i ustaliła izbę walutową mającą pomóc jej osiagnąć cel inf. przykładowo na 5 PLN za Euro lub jeszcze niżej 6 PLN za Euro, byłoby to praktycznie wejściem do strefy Euro (trochę lepszym bo dającym możliwość dewaluacji), czego zwolennicy tego absurdalnego, jawnie gwałcącego teorię optymalnych obszarów walutowcyh ruchu tak się dopominają :) Mam nadzieję, że byliby usatysfakcjonowani. ;))

b) quantitative easing - luzowanie ilościowe, czyli skup aktywów i w ten sposób zwiększanie bilansu banku oraz ilości pieniądza bazowego. Jak pokazała praktyka, metoda całkiem skuteczna, jednakże jej słabością jest to, że bank cenralny może w każdej chwili odwrócić politykę i zacząć działać restrykcyjnie, zmiejszając wielkość swojego bilansu poprzez wyprzedaż aktywów. Stąd pojawia się kwestia oczekiwań, na ile trwała jest polityka banku

c) ostatnią opcją jest tzw. jawne transakcje monetarne OMT (overt monetary transaction), czyli to co w uproszczeniu czyniono w PRL, bank centralny zwyczajnie przelewa daną kwotę na konto ministerstwa finansów, a te zaczyna robić "prezenty ludności" poprzez budżet centralny

W moim przekonaniu najlepszą opcją jest trzecia opcja. Gdyż trzeba wiedzieć, że pisząc, że polityka pieniężna nigdy nie jest impotentna trochę oszukuję, gdyż to już nie jest polityka pieniężna tylko praktycznie polityka fiskalana wsparta jawnym zwiększaniem bazy monetarnej, która nazywana jest różnie: "monetyzacja długu" itp

Wydaje mi się, że jawny transfer wielkości ok. 1%-2% (20 - 40 mld PLN) niósłby ze sobą spory impuls inflacyjny. Warto zastanowić się na co wydać te pozyskane z senioratu środki, czy na:

a) puste transfery społeczne w formie jakiejś waloryzacji/bonusa dla emerytów i liczenia na wykreowany przez nich popyt

b) konsumpcja rządu, jakieś jednorazowe badania lekarskie dla ludności, zakup podręczników dla dzieci itp, działanie zwiększające popyt natychmiastowo

c) inwestycje publiczne

Oczywiście w moim przekonaniu, najlepiej jest spożytkować te środki na inwestycje publiczne, gdyż dobrze zaprojektowane i celowane nie tylko zwiększyłoby popyt globalny, o umożliwiłoby redukcję wolnych mocy wytwórczych gospodarki (zarówno po stronie pracy - bezrobocie, jak i kapitału) jak i wsparłoby gosp. w dalszym rozwoju podwyższając potencjalne tempo wzrostu i efektywności TFP.

Warto już dzisiaj, aby Instytut Ekonomiczny NBP rozważył te opcje, tak, żeby nie marnować czasu i nie dać się złapać w zbędny stan paraliżu i kakatonii, w momencie gdyby się okazało, że zero to jednak za mało.

Komentarze

Pokaż komentarze (1)