O frankowiczach, franku szwajcarskim i kredytach frankowych powiedziano już wiele. Że nieodpowiedzialni albo wprowadzeni w błąd. Że wiedzieli co robili albo byli nieświadomi. Że ryzykowali świadomie albo zostali wykorzystani przez bankowców. Że są w gorszej sytuacji niż kredytobiorcy złotówkowi albo że suma rat przez nich zapłaconych do tej pory i tak jest sporo niższa niż tych złotówkowych. Że Państwo powinno im pomóc albo wprost przeciwnie. Że frank jest drogi i… to wszystko prawda, a w każdym razie różne oblicza prawdy. Różne fakty i punkty widzenia na tę samą kwestię.

Ale jest jeszcze jeden aspekt o którym nikt, ABSOLUTNIE NIKT, żaden obrońca ani krytyk frankowiczów, żaden frankowicz, ekonomista, bankier, dziennikarz czy polityk nie wspominał. A co jest dużo ważniejsze. Powszechniejsze – bo dotykające nie tylko frankowiczów. Perspektywicznie groźniejsze a co gorsza pewniejsze niż zmiany wysokości kursu – bo nieuchronne. Co jest jak widać już właściwie zapomniane – bo i też od kilku lat już nas niedotykające. To jest ten sam powód, dla którego ludzie w ogóle brali kredyty frankowe. To OPROCENTOWANIE kredytów. A właściwie ich zmiana, czyli w tym wypadku prędzej czy później ich nieuchronny wzrost.

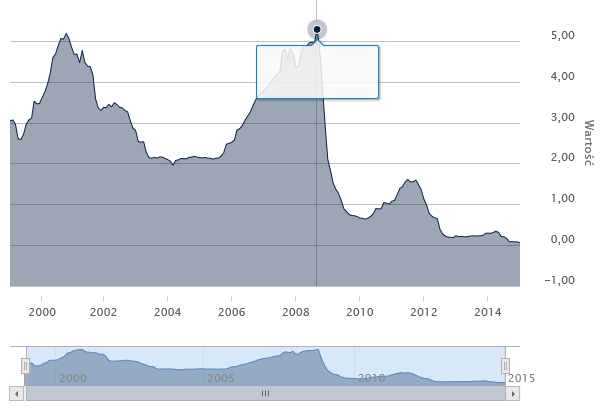

Jak zmieniała się stawka LIBOR (oraz EURIBOR i WIBOR) można zobaczyć na wykresach zamieszczonych na początku postu. Obecnie EURIBOR wynosi ok. zera a LIBOR ponad minus 0,5%. Patrząc na historyczne dane stawki rzędu 5% to dla nich nie byłoby nic nowego. Wykres LIBORU pokazuje, że w nowe millenium wchodził na poziomie 10%. A jakby ktoś poszperał w danych sprzed 40 lat, to i znalazłby takie kilkunastoprocentowe.

Co to oznacza dla naszych frankowiczów (oraz eurowiczów) ? Oznacza to, że w perspektywie kilku lat powinni się spodziewać wzrostu oprocentowania swoich kredytów. Jeżeli przejrzą swoje terminarze płatności to zauważą, że 1% oprocentowania równoważny jest wzrostowi kursu CHF o ok. 70…80 groszy.

Patrząc na politykę banków centralnych w ostatnich latach, tzw. „luzowania”, czyli skupowania obligacji (pompowania miliardów dolarów, funtów, jenów a teraz euro) można się spodziewać jako skutku wzmożonej inflacji. Kiedy? Pesymiści mówią, że wkrótce. Optymiści, że nie tak prędko. A realiści zwracają uwagę, że czy inflacja się pojawi sama (jak w Japonii) czy nie (jak w USA czy Wielkiej Brytanii), aby ułatwić sobie spłatę obligacji rządy będą wywoływały inflację (czyli przerzucały część kosztów na nabywców obligacji).

Stawki LIBOR/EURIBOR/WIBOR nie tylko odzwierciedlają poziom inflacji ale również stan gospodarki (przyrost PKB i produkcję przemysłową). Stąd nawet przy zerowej inflacji ale za to dużym wzroście produkcji (jak np.: w latach 2007/2008) stawki mogą wzrosnąć do 3%. A wtedy również TY, złotówkowy kredytobiorco, staniesz się jak frankowicz. Wszyscy jedziemy na tym samym wózku.

Wnioski:

- Frankowicze nie powinni narzekać na wzrost kursu franka. Zwłaszcza, że po 4 złote frank już był – w sierpniu 2011 r. Schody dla nich zaczną się dopiero, gdy ruszy gospodarka lub inflacja a za nimi wzrosną stawki procentowe. Ale dotknie to wtedy nie tylko 0,5 mln frankowiczów ale i również ponad milion złotówkowych kredytobiorców. I to tym bardziej, że jak pokazuje historia (a i obecna sytuacja), stawki WIBOR są zwykle o 2…4 punkty procentowe wyższe od LIBORu i EURIBORu.

- Państwo (i system bankowy) powinny do pomocy frankowiczom podchodzić teraz bardzo wstrzemięźliwie. Za rok…trzy…pieć w sytuacji jeszcze gorszej niż dzisiaj frankowicze znaleźć się mogą wszyscy kredytobiorcy hipoteczni. A ci złotówkowi w nawet jeszcze trudniejszej (15 lat temu oprocentowanie kredytu hipotecznego złotówkowego wynosiło ok. 20%). Wtedy naprawdę będzie potrzebna pomoc dla nich wszystkich. Gwarantowany fundusz bankowy jest już nadwyrężany dzisiaj na klientów dwóch SKOKów w kwocie ok. 3 mld zł (a to jeszcze chyba nie koniec kłopotów).

- Kto jest w stanie – nie tylko frankowicze ale wszyscy kredytobiorcy – powinni jeśli tylko mają takie możliwości, starać się przed czasem spłacić jak największa część kredytu.

- Jeżeli ktoś przymierzał się do kupna własnego M na kredyt – niech lepiej je wynajmie. Tak będzie dla niego i bezpieczniej i taniej.

PS.:

Jako ciekawostka na koniec zestawienie zmian kursów franka. Wykres zmienności wartości rocznej-środkowej wskazuje na wieloletni trend, wg którego frank za ponad 4,-zł nie jest żadną chwilową anomalią a wartością spodziewaną i w dłuższym okresie trwałą. No chyba, że trwale zmieni się z jakiegoś powodu trend.

Zmienność średniego kursu NBP w skali roku:

|

rok |

minimum |

maksimum |

środkowy |

|

1995 |

1,96 |

2,13 |

2,04 |

|

1996 |

2,09 |

2,29 |

2,19 |

|

1997 |

2,05 |

2,53 |

2,29 |

|

1998 |

2,25 |

2,74 |

2,49 |

|

1999 |

2,46 |

2,81 |

2,64 |

|

2000 |

2,42 |

2,72 |

2,57 |

|

2001 |

2,21 |

2,66 |

2,43 |

|

2002 |

2,37 |

2,87 |

2,62 |

|

2003 |

2,73 |

3,05 |

2,89 |

|

2004 |

2,64 |

3,12 |

2,88 |

|

2005 |

2,46 |

2,78 |

2,62 |

|

2006 |

2,37 |

2,63 |

2,50 |

|

2007 |

2,15 |

2,45 |

2,30 |

|

2008 |

1,96 |

2,80 |

2,38 |

|

2009 |

2,61 |

3,32 |

2,97 |

|

2010 |

2,65 |

3,19 |

2,92 |

|

2011 |

2,97 |

3,96 |

3,47 |

|

2012 |

3,34 |

3,70 |

3,52 |

|

2013 |

3,31 |

3,57 |

3,39 |

|

2014 |

3,36 |

3,59 |

3,48 |

|

2015 |

3,56 |

4,52 |

4,04 |

Zobacz galerię zdjęć:

Komentarze

Pokaż komentarze (58)