Nie tylko miałem kredyt niby frankowy , ale zbadałem rzecz dogłębnie.

( jakoś udało mi się wybrnąć- od razu planowałem spłacenie dużej części kredytu po sprzedaży poprzedniego mieszkania , oraz wybrałem raty malejące; tak więc gdy nastąpiła skokowa zmiana kursu miałem kredyt w dużej części spłacony.)

Jestem dociekliwy, więc postanowiłem sam sprawdzić , czy bank grał fair.

Najpierw korespondowałem z bankiem - ale to jak zabawa w głuchy telefon albo odsyłanie od Annasza do Kajfasza - począwszy od tego, że stroną w dyskursie był urzędnik banku arogancko określony jako " Rzecznik Klienta" - w rzeczywistości Rzecznik Banku.

Zwróciłem się więcdo Rzecznika Finansowego podnosząc szereg kwestii; o niektórych niżej.

Generalnie Rzecznik wsparł moje stanowisko i wystąpił do banku o przedstawienie wyjaśnień; ale i on zderzył się ze ścianą; po kilkakrotnej wymianie korespondencji bank PKO po po prostu odmówił wyjaśnień, nawet odmówił podporządkowania się tym wymaganiom Rzecznika , które wynikały z jego umocowania prawnego w systemie Państwa; po prostu zakwestionował to prawo; bank oświadczył , że odpowie na zgłoszone zastrzeżenia ... tylko przed Sądem...

... a przecież zwróciłem się do banku w kwestii tak prostej do załatwienia:

- zażądałem przedstawienia dokumentu, rejestru , że bank - tak jak to zapisał w Umowie - zabezpieczył / posiadał kwotę we frankach , którą:

A/ rzekomo mi pożyczył

B/ którą rzekomo wymienił na PLN i poniósł z tego tytułu koszt spreadu, o czym mowa w Umowie.

Bank nie chciał , nie potrafił tego pokazać, udowodnić ani mnie, ani Rzecznikowi Finansowemu.

_Dlaczego ? - skoro bank przedstawił stanowisko , że z jego strony ( rzekomo) wszystko było zgodne z przepisami, zasadami, Umową etc.

- Co tu jest do ukrycia ???

-

Gdy doszło do załamania kursu franka - pojawiło się w obiegu publicznym pytanie :

- Czy banki miały franki ?

banki długo nie odpowiadały; zaprzęgnięto najlepszych prawników, by skonstruować wiarygodne alibi..

... wymyślono interpretację, że to czy miały czy nie miały nie ma znaczenia, ponieważ i tak musiały zabezpieczać zaksięgowane kredyty.

Jednak... takie pseudo-wyjaśnienie nie jest wystarczające , gdyż zapisy w Umowie kredytowej mówią o kredycie w CHF o przedstawieniu przez bank konkretnej kwoty w CHF na cele kredytu - a tylko dalej określa się,że przelew jest dokonywany w PLN.

- Uczciwie byłoby , aby bank jasno określił w jaki sposób udziela kredytu - nazwał go stosownie- tak jak później wymyślono stosowne określenia: " kredyt denominowany" - "kredyt indeksowany" ;

Gdyby bank PKO opisał sposób udzielenia umowy odpowiadający rzeczywistości - to zapewne Umowy bym nie podpisał; organicznie nie z znoszę gierek finansowych ( mój poprzedni nick "niegracz" odnosił sie do tego , że moje pierwsze komentarze w sieci dotyczyły Giełdy i tego, że ja na Giełdzie nie grałem i organicznie wolę się trzymać daleko od instrumentów i gierek finansowych itp. )

W każdym razie , gdyby bank PKO postępował uczciwie , to nie wpisywał by do Umowy, że przedstawia mi do dyspozycji kwotę XXXX CHF tylko, że udziela kredytu np. denominowanego i określił dokładnie, jaką marża czy opłatami, kosztami z tego tytułu mnie obciąży.

W momencie gdy nie ma franków , nie ma przecież wymiany , nie ma spreadu , o którym mowa w Umowie; przecież gdy bank następnie zabezpieczał się przed zmianą kursu dla kredytów zaksięgowanych jako walutowe to koszt tego zabezpieczenia- po pierwsze jest tajemnica bankową a po drugie czy po pierwsze nijak się ma do zastosowanego spreadu.

***

Cofnijmy się teraz do samych źródeł kredytów dewizowych;

- Czy wg polskiego prawa bankowego banki musiały mieć franki, aby udzielać kredytów w tej walucie ?

( Dla porównania przy udzielaniu kredytów w PLN warunkiem jest posiadania depozytów w w określonym , procentowym stosunku do kwoty udzielanych kredytów).

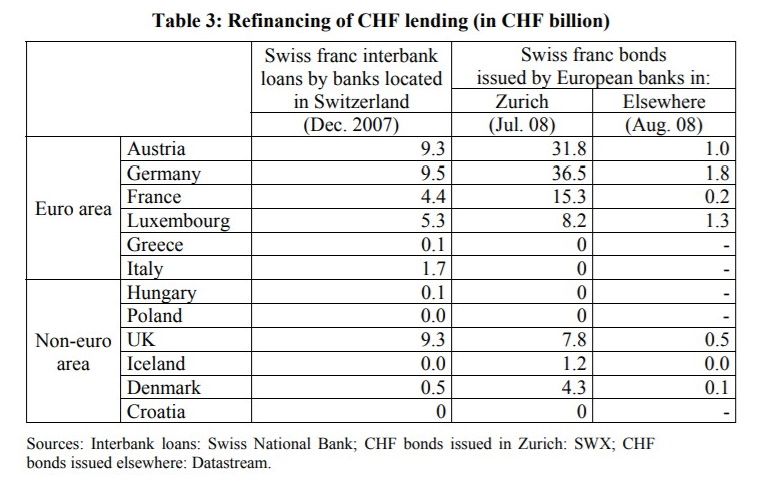

- Jednak samodzielnie dotarłem do danych , które jednoznacznie pokazują, że polskie banki nie posiadały franków ( w jakiejś istotnej kwocie) nie zaciągały kredytów w CHF w bankach szwajcarskich w momencie udzielania kredytów w latach 2006-2008; przeciwnie do banków zachodnich, które zaciągały pożyczki w CHF na ogromne kwoty.

https://www.snb.ch/n/mmr/reference/sem_2008_09_22_background/source/sem_2008_09_22_background.n.pdf

printscreen z tego opracowania- jak widać przy Poland - pożyczki międzybankowe z banków szwajcarskich - zawsze ZERO

***

Bardzo ciekawy komentarz, obnażający mistyfikację, pojawił się pod artykułem autorstwa członka zarządu NBP Andrzeja Raczko na stronach Rzeczpospolitej.

“Nie ma mowy o żadnym przewalutowaniu ponieważ kredyty udzielone przez polskie banki są nominowane w PLN i indeksowane kursem CHF. Teraz fakty: raport NBP “o stabilności systemu finansowego” z lipca 2014, opublikował informacje o ryzyku kursowym w bankach. Na wykresie załączonym do raportu, przedstawiono średnią otwartą pozycję walutową (uwzględniającą transakcje zabezpieczające). Okazuje się, że jest niewielka i nie przekracza 1% funduszy własnych banków, a w większości banków była bliska zeru. Skoro suma pozycji udzielonych, uzyskanych kredytów i transakcji zabezpieczających jest tak mała (1%), to potwierdza to tezę iż banki w latach 2005- 2008 rozkręciły akcję kredytową w złotówkach, indeksując ją kursem CHF aby stworzyć “produkt spekulacyjny”. Pozwoliły na to: 1____ system rezerwy cząstkowej wynoszący 5%, 2_____ księgowanie udzielonych kredytów jako aktywa. Teoretyczna dźwignia finansowa jaką banki mogą uzyskać, czyli stosunek udzielonych kredytów do funduszy własnych wynosi ok 340 razy przy rezerwie cząstkowej w wysokości 5%. Proszę powiedzieć dlaczego NBP nie podaje jakie aktywa posiada w ramach rezerw walutowych? Podaje tylko sumę rezerw wyrażonych w $. Według pogłosek NBP nie posiada żadnych rezerw w CHF. Byłby to kolejny dowód na fakt, iż banki nie wymieniały CHF za pomocą NBP czyli w obrocie CHF nigdy nie było”.

http://www.rp.pl/artykul/705506,1176949-Andrzej-Raczko–Frankowa-gora-lodowa.html

***

były szef Pekao S.A. Jan Krzysztof Bielecki w wywiadzie udzielonym „Gazecie Prawnej” z 13-15 marca br. Bez owijania w bawełnę stwierdził, że „(…) w przypadku kredytów walutowych banki nie zbierały przecież depozytów we frankach i musiały znaleźć finansowanie. Zaczęły na masową skalę stosować zabezpieczenie, czyli pozyskiwać waluty za pomocą swapów. Były to instrumenty krótkoterminowe, często jednodniowe”.

****

z notki:

https://www.salon24.pl/u/niegracz/958583,czy-banki-mialy-franki-czyli-kogo-nie-ma-niech-sie-odezwie

Dla przykładu weźmy pod lupę raport roczny za 2014 rok znajdujący się na stronach internetowych PKO BP.

W kategorii Raport Roczny 2014/Finanse/Noty do skonsolidowanego sprawozdania finansowego znajdujemy podkategorię: Pochodne Instrumenty Zabezpieczające.

W punkcie 20.1 czytamy:

"Zabezpieczenie zmienności przepływów pieniężnych kredytów hipotecznych w CHF oraz lokat negocjowanych w PLN, wynikającej z ryzyka zmian stóp procentowych oraz ryzyka kursowego, z wykorzystaniem transakcji CIRS".

Cóż to jest ten CIRS? Jest to niezwykle popularna i powszechnie występująca przy zarządzaniu bilansem transakcja, w której następuje wymiana (pożyczka za pożyczkę) dwóch różnych walut na określony okres. Jednak w przeciwieństwie do transakcji walutowej w tym wypadku na koniec transakcji następuje powrotna wymiana środków w pierwotnym nominale transakcji.

----

Niezbyt to jasne - choć niezwykle popularne- a już zupełnie niejasne dla przeciętnego kredytobiorcy w walucie- a nie w CIRSACH.

***

Jak jeszcze eksperci bankowi próbowali zaciemniać obraz w zakresie udzielania kredytów w CHF ?

np.

Tadeusz Białek Związek Banków Polskich Zespół Prawno-Legislacyjny

tadeusz.bialek@zbp.pl

Joanna Niska Związek Banków Polskich

Zespół Prawno-Legislacyjny joanna.niska@cpb.pl

Prawne aspekty udzielania kredytów denominowanych oraz indeksowanych do waluty obcej

Ekonomia — Wroclaw Economic Review 24/1 (2018)

file:///C:/Users/user/Downloads/8482-8100-1-2-20200205.pdf

1. Wstęp

W publicznym dyskursie niejednokrotnie pobrzmiewają głosy, że w latach 2005–2008 udzielano kredytów denominowanych oraz indeksowanych do waluty obcej (zwłaszcza we franku szwajcarskim) pomimo istotnych wątpliwości co do zgodności ich mechanizmu z przepisami prawa. Warto jednak zauważyć, że wątpliwości te pojawiły się dopiero w ostatnich latach.

Autorzy jakby sugerują , że problemem są wątpliwości, a nie sam mechanizm tworzenia kredytów i treści umów.

Odnosząc się do określonego w art. 4 ust. 2 dyrektywy 93/13/EWG wymogu wyrażenia warunku umowy prostym i zrozumiałym językiem, Trybunał orzekł, że należy interpretować go w ten sposób, że w przypadku umów kredytowych instytucje finansowe muszą zapewnić kredytobiorcom informacje wystarczające do podjęcia przez nich świadomych i rozważnych decyzji.

i dalej:

W kontekście zaś wątpliwości co do momentu miarodajnego dla oceny nieuczciwego charakteru danego warunku umownego Trybunał wskazał, iż art. 3 ust. 1 dyrektywy 93/13/EWG należy interpretować w ten sposób, że oceny nieuczciwego

charakteru warunku umownego należy dokonywać w odniesieniu do momentu zawarcia danej umowy, z uwzględnieniem ogółu okoliczności, które mogły być znane przedsiębiorcy w owym momencie i mogły mieć wpływ na późniejsze jej wykonanie.

**

Zgodnie więc z Dyrektywą UE bank postąpił nieuczciwie , gdyż

A/ nie poinformował Kredytobiorcy w momencie zawarcia Umowy, że nie jest to kredyt w CHF, ale kredyt denominowany

B/ w ogóle nie wyjaśnił zawiłości z tego wynikających

Co może Prezes NBP ?

Art. 40. 8

1.Prezes Narodowego Banku Polskiego może upoważnić bank do wykonywania określonych czynności obrotu dewizowego i związanych z nimi rozliczeń, a w szczególności do:

3) udzielania i zaciągania kredytów i pożyczek w walutach obcych,

**

Sąd Najwyższy:

Sąd Najwyższy w uzasadnieniu wyroku napisał m.in., że w umowie kredytowej "poza jednorazowym wskazaniem w niej franków szwajcarskich mających być walutą kredytu, więcej się o nich nie wspomina". Konkluduje, iż umowa była wobec tego umową złotową "z zamieszczoną w niej klauzulą waloryzacyjną".

Sformułowanie umowy w taki sposób, że (...) bank umieścił kwotę kredytu w CHF, wobec całej pozostałej treści umowy i jej załączników jest tylko niezasługującym na ochronę kamuflażem rzeczywistych intencji tego banku

- uzasadnia Sąd Najwyższy.

**

Analiza prawna wybranych postanowień umownych stosowanych przez banki

w umowach kredytów indeksowanych do waluty obcej lub denominowanych w walucie obcej

zawieranych z konsumentami

RAPORT RZECZNIKA FINANSOWEGO

https://bip.brpo.gov.pl/sites/default/files/Raport_RF_Kredyty_walutowe.pdf

***

International Review of Financial Analysis

Volume 36, December 2014, Pages 1–19

Can banks individually create money out of nothing? — The theories and the empirical evidence ☆

• Richard A. Werner

Komentarze

Pokaż komentarze (1)