Często powtarzanym błędem jest, że sprawiedliwy system podatkowy musi być skomplikowany. Sprawiedliwość nie wyklucza uproszczenia podatków! A jeśli u nas w Polsce celem komplikowania podatków było zwiększenie ich redystrybutywności to ponieśliśmy porażkę. Mamy zarówno skomplikowany jak i mało redystrybutywny system podatkowy.

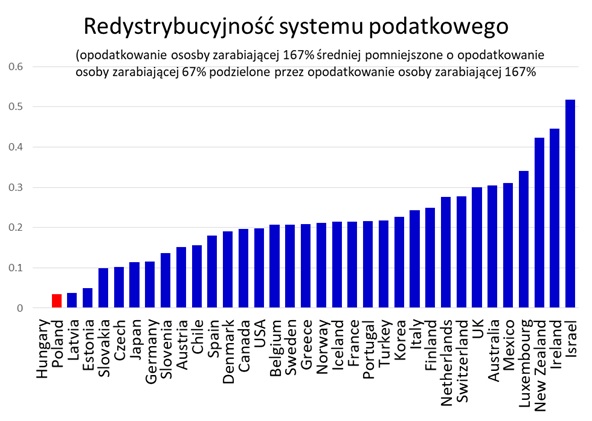

Poniżej przybliżone poglądowe zobrazowanie redystrybutywności podatków dochodowych (razem z tzw składkami) w państwach OECD na przykładzie, różnicy pomiędzy opodatkowaniem najbogatszych i najbiedniejszych (czy mniejsze zróżnicowanie, tym mniejszy słupek):

Źródło: OECD Tax Database, dane za 2017,

dostępne pod: http://stats.oecd.org/Index.aspx?DataSetCode=AWCOMP

Powyższe ujęcie jest uproszczone, abstrahuje m.in. od czynnika skuteczności redystrybucji oraz temporalnego:

– Wysokie transfery nie zawsze oznaczają wysoką redystrybucję, można dystrybuować mało, ale dobrze adresować transfery do biedniejszych,

– Redystrybucję można liczyć na datę lub w cyklu życia przeciętnego obywatela, co dla wielu państw da rozbieżne wyniki.

Ponadto, by dokładniej oszacować łączną redystrybutywność systemu podatkowego i socjalnego należy dysponować szczegółowymi danymi lub poczynić liczne założenia, m.in. o:

– kto i ile zarabia, w tym zwłaszcza częstotliwość pracy w wymiarze krótszym niż pełny,

– kto i jak jest opodatkowany,

– kto i jak otrzymuje transfery, zwłaszcza kompozycja i rozmiar gospodarstwa domowego,

– szacunek otrzymywanych transferów w naturze ( w tym zwłaszcza publiczna oświata i usługi medyczne) oraz kto i jak je otrzymuje.

Traktuj więc powyższy wykres jako przybliżony szacunek redystrybutywności PIT. Ale spokojnie można założyć, że nasz PIT jest przy wszystkich jego komplikacjach, bardziej liniowy niż PIT w pozostałych państwach OECD.

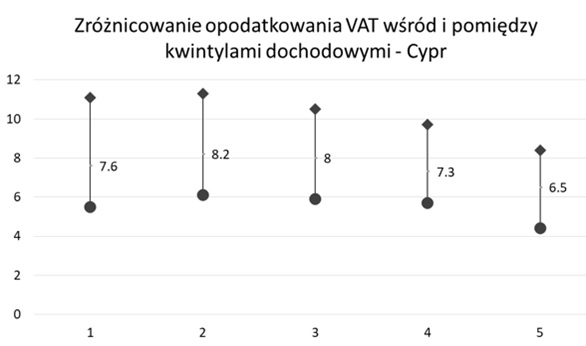

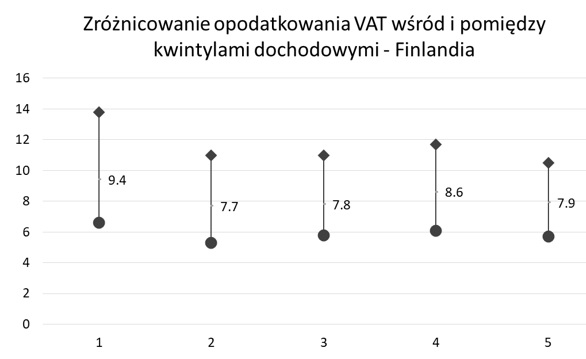

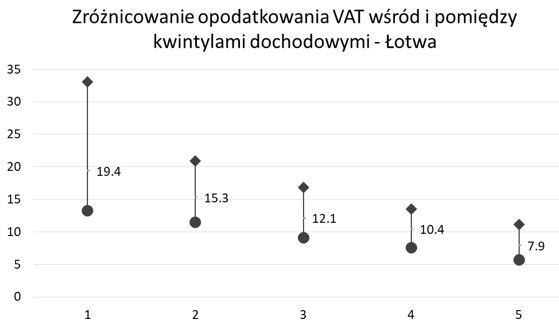

Redystrybutywność podatków można też mierzyć dla podatku VAT. W Polsce VAT jest bardziej regresywny niż w większości państw UE. Nie jest tak bardzo regresywny jak w państwach typu Włochy, Łotwa, ale nie jest tak wyrównany jak w Cyprze czy Finlandii.

Poniżej obrazuję rozkład VAT wśród i pomiędzy kwintylami dochodowymi w państwach UE; t.j. płacony przez gospodarstwa domowe jako procent ich dochodów brutto w podziale na kwintyle. W ramach kwintylów ilustruję pierwszy kwartyl (zaznaczony kółkiem), medianę (zaznaczoną wartością mediany) oraz trzeci kwartyl (zaznaczony rombem).

W państwach typu Cypr, czy Finlandia, najbiedniejsze i najbogatsze 20% obywateli (kwintyl), płacą podobny VAT (poszczególne kolumny układają się na mniej więcej jednej linii):

Źródło: Eurostat, eksperymentalne statystyki za rok 2010, [icw_tax_03]

Źródło: Eurostat, eksperymentalne statystyki za rok 2010, [icw_tax_03]

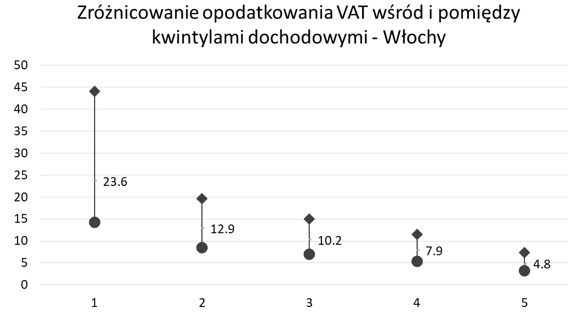

W państwach typu Łotwa czy Włochy, biedniejsze części obywatel płaca większą część swych dochodów w podatku VAT, niż bogatsze (linia wytyczona pomiędzy poszczególnymi kolumnami spada od lewa do prawa, od najbiedniejszych, do najbogatszych):

Źródło: Eurostat, eksperymentalne statystyki za rok 2010, [icw_tax_03]

Źródło: Eurostat, eksperymentalne statystyki za rok 2010, [icw_tax_03]

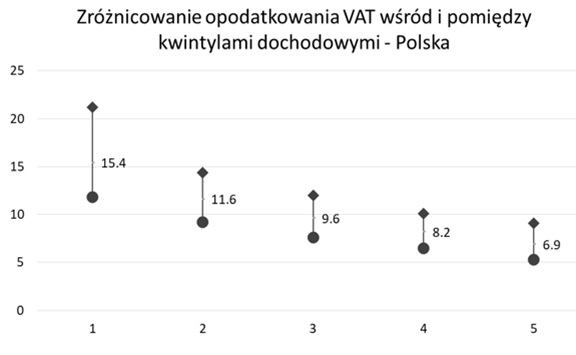

Na tle UE nasz polski VAT jest ponad przeciętnie regresywny (choć nie aż tak, jak we Włoszech czy w Łotwie). Mediana płaconego VAT dla kwintyla o najniższych zarobkach to 15,4%, a mediana dla kwintyla o najwyższych zarobkach to 6,9%:

Źródło: Eurostat, eksperymentalne statystyki za rok 2010, [icw_tax_03]

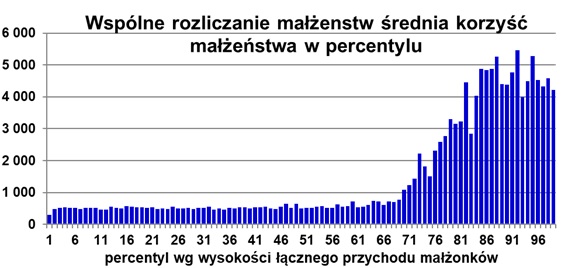

Prawdziwy odjazd z komplikowaniem systemu podatkowego, zaczyna się w ulgach podatkowych. Rzekomo komplikujemy podatki, by pomóc uboższym Polakom. W realu zamiast redystrybucji tworzymy socjal dla bogatych. W przypadku wspólnego rozliczenia małżeństw 60% korzyści (1,8 mld zł) przypada na 0,4 mln małżeństw o najwyższych dochodach, czyli 0,8 mln podatników spośród 24,8 mln podatników (3%). W większości przypadków korzyść wynosi pomiędzy 500 a 600 zł. Dopiero dla trzech decyli o największych zarobkach (30% najlepiej zarabiających podatników) korzyść z ulgi sięga od 1000 do 5000 złotych:

Źródło: Eurostat, eksperymentalne statystyki za rok 2010, [icw_tax_03]

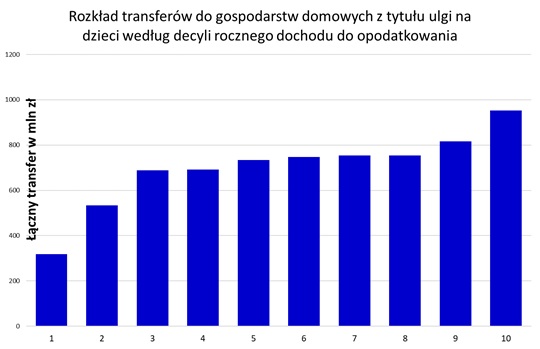

W przypadku ulgi na dzieci, by dać decylowi pierwszemu decylowi (temu o najniższych zarobkach) 319 mln zł dajemy decylowi o najwyższych zarobkach 953 mln zł. A by dać 1szemu i 2giemy decylowi 852 mln zł dajemy decylowi 8memu i 9temu 1.769 mln zł:

Źródło: Eurostat, eksperymentalne statystyki za rok 2010, [icw_tax_03]

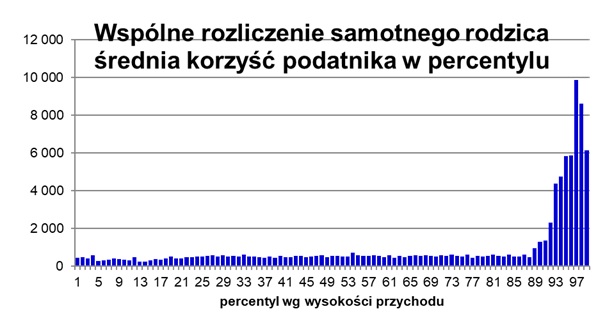

W przypadku rozliczenia samotnego rodzica korzyść ze wspólnego rozliczenia osób samotnych z dzieckiem osiąga 0,33 mln podatników (1%). Ale 55% korzyści (0,18 mld zł) przypada na 0,03 mln najbogatszych podatników (0,1% wszystkich podatników) o dochodach powyżej 85.528 zł/rok. W większości przypadków korzyść wynosi w granicach 500 zł. Dopiero dla najbogatszego decyla korzyść rośnie:

Źródło: Eurostat, eksperymentalne statystyki za rok 2010, [icw_tax_03]

Owszem, żeby podatki pobierać „sprawiedliwie”, np. większą proporcję dochodów lepiej zarabiających trzeba trochę skomplikować podatki. Ale u nas udajemy, że mamy progresywny system podatkowy. W rzeczywistości polski system podatkowy wygląda bardziej na liniowy, a momentami regresywny. Czyli mamy komplikacje, bez rzekomych korzyści, w postaci redystrybucji.

Komentarze

Pokaż komentarze (8)