Skomplikowane, a przez to nieprzewidywalne prawo podatkowe jest główną barierą inwestycji i rozwoju w Polsce, na którą mamy wpływ. Póki co nie zapowiada się duże uproszczenie podatków. Potrzebujemy chociaż zacząć mierzyć skomplikowanie prawa podatkowego. By wiedzieć, czy rośnie, czy spada i dlaczego. Idealnie sektor publiczny, np. ministerstwo finansów, opracuje metodologie i regularnie dostarczać będzie nam szacunek skomplikowania systemu podatkowego w Polsce.

Mierzenie skomplikowania systemu podatkowego jest niezbędnym elementem uproszczenia systemu podatkowego. Większość prób uproszczenia podatków w Polsce i na świecie składała się z jednorazowych działań. Gdy minie początkowy entuzjazm zwyczajowe pokusy i naciski powodują ponowne komplikowanie sytemu podatkowego. Dopóki ogrom kosztów komplikacji podatków nie zostanie uświadomiony politykom i wyborcom, dopóty znaczące uproszczenie podatków będzie trudne do przeprowadzenia i krótkotrwałe w skutkach.

Jest wiele definicji skomplikowania systemu podatkowego. Dla prawnika, istotna będzie łatwość odczytania tekstu. Dla księgowego, ilość obliczeń koniecznych do ustalenia zobowiązania podatkowego. Dla ekonomisty suma kosztów ponoszonych, by uregulować podatki, w tym oczekiwany koszt wynikający z ryzyka wyliczenia innej wysokości zobowiązania, niż ta która będzie ostatecznie egzekwowana przez służby skarbowe.

Miara skomplikowania systemu podatkowego będzie przybliżeniem. Rzeczywisty koszt jest sumą kosztów dla wszystkich zaangażowanych w płacenie i zbieranie podatków. Każdy podatnik ma inny. Każdy urząd zresztą też. Nie ma takich informacji. Są tylko różne dane współbieżne w jakimś nieznanym stopniu, ale nie tożsame z kosztem płacenia i zbierania podatków. Głównym wyzwaniem przy mierzeniu skomplikowania systemu podatkowego jest, że to co jest najistotniejsze, jest trudno mierzalne. A to co jest łatwo mierzalne jest najmniej istotne. Łatwo na przykład policzyć liczbę stron regulacji podatkowych, a bardzo trudno oszacować bezpośredni koszt, który ponoszą podatnicy, by zapłacić podatki.

Standardowe dane, regularnie zbierane według jednolitej metody niepoddające się zbyt łatwo manipulacji przez mierzących oraz mierzonych są mało miarodajne. Natomiast metody szacujące czas i wydatki potrzebne na sprostanie obowiązkom podatkowym mają sporo elementów uznaniowych. Inne bardziej teoretycznie poprawne badania (np. mierzenie w warunkach laboratoryjnych ile czasu zajmuje przygotowanie sprawozdań) oprócz kosztu borykają się z problem reprezentatywności. Nic dziwnego. Teoria i praktyka szacowania skomplikowania systemu podatkowego są relatywnie nową dziedziną (większość literatury przedmioty pochodzi z ostatnich dwóch dekad).

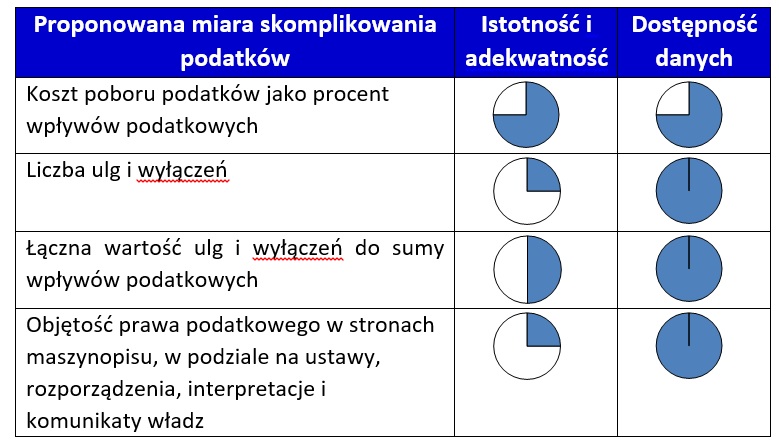

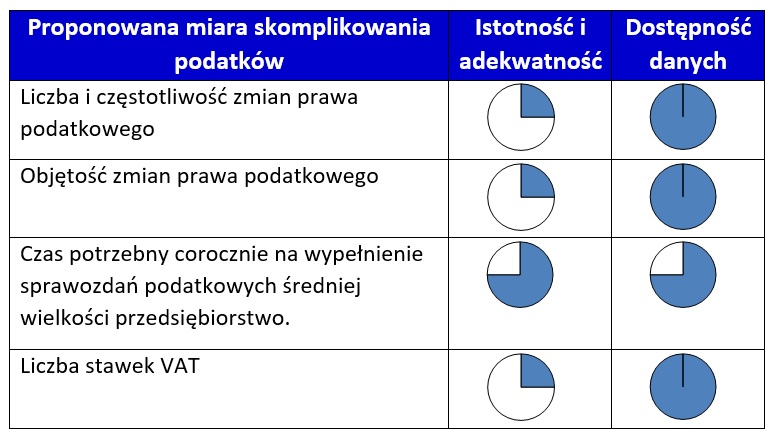

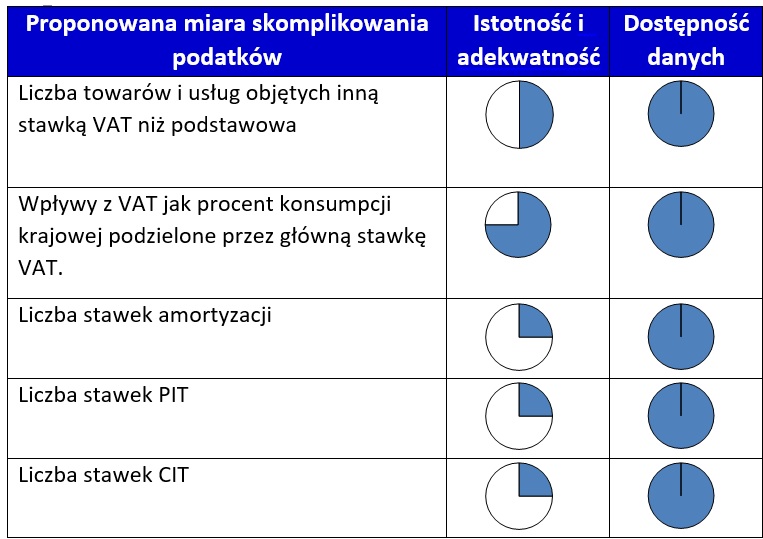

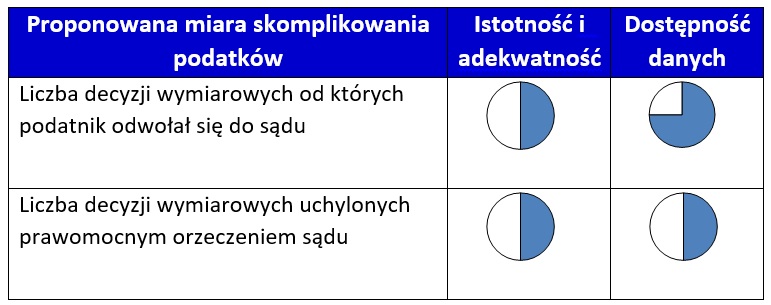

Na dziś w Polsce mamy takie dane, które można wykorzystać do szacowania skomplikowania podatków, dla których sugeruję poziom istotności oraz dostępności:

Obecnie regularnie publikowane miary skomplikowania podatków w Polsce to:

– PwC, corocznie w ramach badania Paying Taxes firma konsultingowa szacuje czas potrzebny średniej wielkości przedsiębiorstwu na sprostanie obowiązkom podatkowym. Dane te są wykorzystywane w corocznym raporcie Doing Business autorstwa Banku Światowego.

– GrantThornton, różne zestawienia ilustrujące pozapodatkowy koszt płacenia podatków, zawiera informacja takie jak liczba stron maszynopisu ustaw i rozporządzeń podatkowych, liczba stron maszynopisu aktów prawnych, które weszły w życie w danym roku.

Potrzebujemy miary bardziej całościowej, liczonej i ogłaszanej nie rzadziej niż corocznie, najlepiej przez władze publiczne. Bo taka miara ogłaszana przez miarodajne czynniki skupić jest w stanie uwagę obywateli, dziennikarzy i polityków na najważniejszym obecnie wyzwaniu rozwojowym: uproszczeniu podataków.

Komentarze

Pokaż komentarze (11)