Polska 2020 niczym gospodarcze wodowanie na Hudson

„Sully” to amerykański film w reżyserii Clinta Eastwooda oparty na prawdziwej historii: 15 stycznia 2009 roku samolot linii US Airways, krótko po starcie, w wyniku zderzenia z kluczem ptaków nagle stracił moc w obu silnikach. Sterujący maszyną kapitan Chelsey Sullenberger podejmuje decyzję o awaryjnym lądowaniu na rzece Hudson. Dzięki kapitanowi udaje się wodować maszynę zapobiegając tragedii i chroniąc życie pasażerów. Wydawałoby się, że kapitan Sullenberger odniósł oczywisty i bezdyskusyjny sukces. Tak jednak nie jest – podczas wyjaśniania zdarzenia, powołana w tym celu komisja, na podstawie symulacji komputerowych dochodzi do wniosku, że pilot był w stanie i powinien skierować maszynę lotem szybowcowym z powrotem na lotnisko. Tym sposobem pięciu pasażerów nie zostałoby poważnie rannych wskutek wodowania, a samolot, warty miliony dolarów, nie skończyłby jako wrak zatopiony w rzece. Ponadto prawdopodobieństwo ofiar przy wodowaniu było bardzo duże i kapitan tylko cudem ich uniknął, dlatego samo lądowanie mogło zostać ocenione jako niepotrzebna brawura. Być może to nie dzięki skutecznemu kapitanowi, a raczej dzięki szczęściu udało się uniknąć katastrofy?

Los Sullebergera jest niepewny – może zostać zapamiętany jako bohater albo stracić licencję pilota i prawo do emerytury. W jaką stronę sprawy się potoczą? Odpowiedź znajduje się na końcu artykułu. Tymczasem idąc już w kierunku meritum - kryzysy i szoki gospodarcze jakich doświadczyła Polska w 2008 i 2020 roku, także można porównać do swoistego „wodowania” gospodarki po nagłym wyłączeniu silników – czyli kryzysowego szoku. Podczas kryzysu, tak jak podczas wodowania na Hudson, można wskazać:

- „awarię silników” – czyli pierwszy kryzysowy szok, który inicjuje problemy gospodarcze

- „reakcję pilota” – działania rządu i instytucji państwowych, w celu amortyzacji szoku i uniknięcia następnych problemów społecznych i gospodarczych.

- „wodowanie” – czyli sam przebieg kryzysu w jego pierwszej fali (pierwsze kilka-kilkanaście miesięcy)

- „skutki wodowania” – czyli jak duże i jak trwałe straty i ofiary odniosło społeczeństwo i gospodarka wskutek kryzysu gospodarczego, jak kryzys wpłynął na dalszy wzrost.

Jak wyciągnąć wnioski z takiego porównania? Przekonajmy się.

Awaria silników

Warto wiedzieć o przyczynach i historii obu kryzysów, szczególnie o przyczynach kryzysu finansowego z 2008 roku(1), ale najważniejsze informacje do analizy to:

- w obu wypadkach katalizatorem kryzysu był zewnętrzny szok

- w obu przypadkach groził „efekt domina”, w postaci fali bankructw i upadłości choć były różne jego źródła -w 2008 roku źródłem był sektor finansowy który następnie przeniósł się na całą gospodarkę, a 2020 w zasadzie cała gospodarka od początku.

- wspominając o „efekcie domina” w obu sytuacjach groził klasyczny scenariusz kryzysowy – czyli problemy gospodarcze wzajemnie siebie napędzają (w uproszczeniu: spadek popytu napędza spadek podaży i vice versa spadek podaży, a więc zatrudnienia i płac napędza spadek popytu)

- w 2020 (z dużym znakiem zapytania) specyfika kryzysu pozwalała na łatwiejszy powrót do wzrostu i wszyscy byli bogaci o doświadczenia z poprzedniego kryzysu, co ułatwiło prawidłową reakcję.

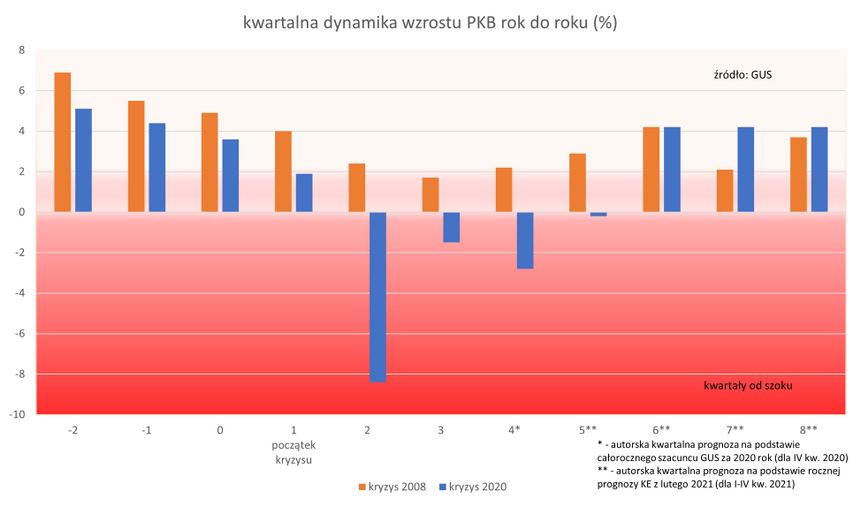

- Z drugiej jednak strony, w przypadku 2008 roku kryzys uderzył dużo słabiej (polska gospodarka, dzięki mniejszemu wystawieniu na czynniki ryzyka, zdołała uniknąć recesji. Wzrost PKB w 2008 roku wyniósł 4,2%, a w najbardziej kryzysowym 2009 roku jako jeden z nielicznych w Europie był dodatni i wyniósł aż 2,8%), Natomiast w przypadku 2020 roku nie było taryfy ulgowej (Lockdown był natychmiastowym i bezprecedensowym uderzeniem w krajową gospodarkę i rynek pracy. W drugim kwartale 2020 roku spadek PKB wyniósł 8,2% rok do roku, co przesądzało o dużej, bezprecedensowej recesji na cały rok 2020).

„reakcja pilota 2008” - pozycja wyjściowa, działania rządu

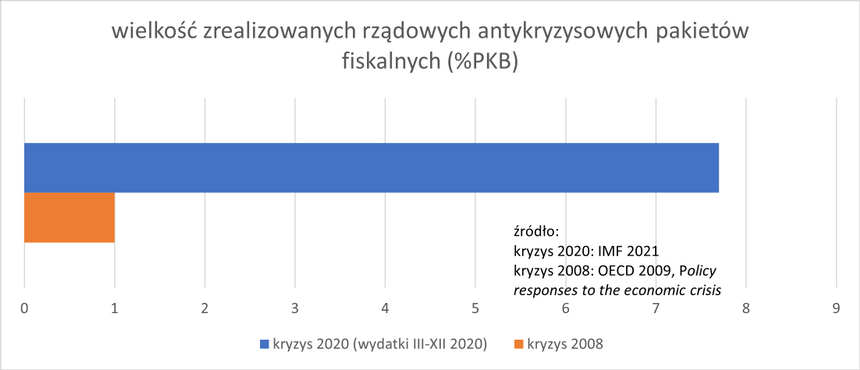

Uderzenie kryzysu w krajową gospodarkę było stosunkowo łagodne, więc rząd zdecydował się na oszczędne działanie. We współpracy z NBP wdrożono działania mające ochronić płynność krajowego sektora finansowego (tzw. „Pakiet Zaufania”)(2) z 2008 roku). W ramach działań antykryzysowych obniżono główną stopę procentową i wprowadzono pakiet osłonowy dla przedsiębiorstw – m.in.: dodatkowy dostęp do kredytu czy różnego rodzaju subsydia i dopłaty dla przedsiębiorstw. W sumie jednak wartość działań antykryzysowych w latach 2008-2010 wynosiła jedynie ok. 1% PKB, co było jednym z niższych wartości w krajach OECD.(3)

„reakcja pilota 2020 ” -pozycja wyjściowa, pierwsze działania rządu

Rząd od marca 2020 roku rozpoczął wdrażanie działań antykryzysowych. W pierwszym rzucie polegało to m.in.: na zwolnieniu przedsiębiorców z części składek na ubezpieczenia społeczne, wprowadzenie dofinansowań do wynagrodzeń pracowników i możliwości „postojowego”, udostępnieniu firmom preferencyjnych kredytów, jednorazowych dofinansowań dla przedsiębiorców i innych działań. NBP obniżył stopy procentowe oraz pozwolił uwolnić rezerwowe kapitały banków aby wesprzeć akcję kredytową dla gospodarki.

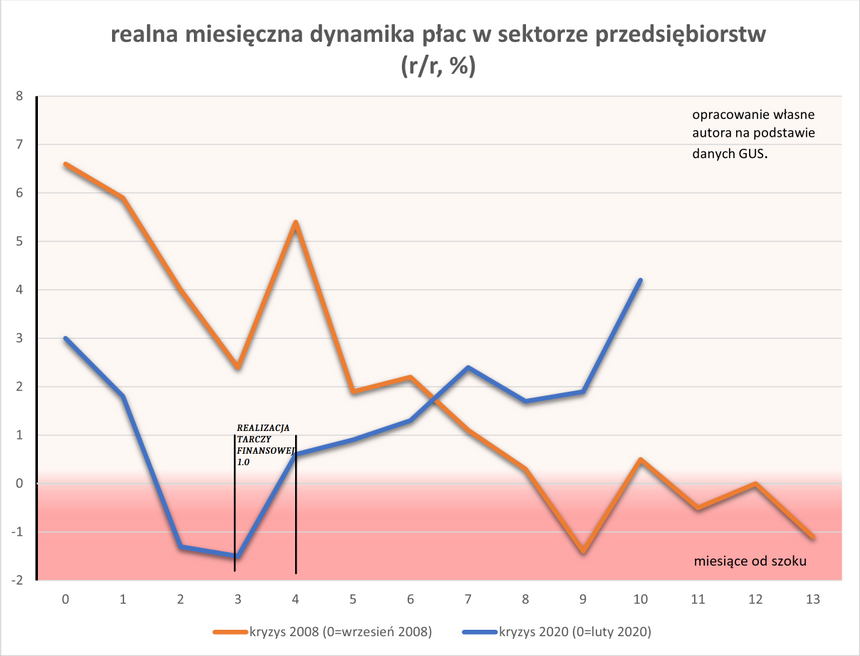

Tarcza Finansowa PFR 1.0

Jednak głównym i najskuteczniejszym elementem walki z kryzysem była Tarcza Finansowa realizowana przez Polski Fundusz Rozwoju S.A. (państwowa instytucja rozwoju powołana w 2016 roku do realizacji zadań w ramach Strategii Odpowiedzialnego Rozwoju). Od końca kwietnia PFR rozpoczął wypłatę subwencji dla przedsiębiorców. Jest to swoisty „kontrakt”, w ramach którego przedsiębiorstwo otrzymuje środki (w przypadku MŚP w Tarczy 1.0 była to kwota 12-36 tys. zł na każdego pracownika), które mają zapewnić poduszkę finansową następne miesiące kryzysu. W zamian przedsiębiorca zobowiązuje się utrzymać zatrudnienie przez min. 12 miesięcy (jest to warunek umorzenia większości subwencji). Program miał na celu zahibernowanie rynku pracy (aby nie doszło do skoku bezrobocia i jego skutków – ubóstwa, wykluczenia, spadku popytu), zapewnienie płynności i rezerw finansowych firm na wypadek dalszych utrudnień gospodarczych i zachowanie zagrożonego potencjału produkcyjnego przedsiębiorstw. W ramach Tarczy Finansowej 1.0 wypłacono 60,8 mld złotych dla 347 tys przedsiębiorstw. Tym sposobem Tarcza objęła ochroną 3,2 miliona pracowników (4). Średnia kwota wsparcia z PFR wynosiła więc ponad 175 tysięcy złotych na jedno przedsiębiorstwo i 19 tysięcy złotych na jedno miejsce pracy. Większość z kwoty subwencji z Tarczy 1.0 (w przypadku MŚP do 75%) jest bezzwrotna.

Przygotowanie i realizacja działań antykryzysowych 2020

Działania antykryzysowe mogły zostać sfinansowane poprzez skokowe zadłużenie sektora finansów publicznych, trzeba było jednak mieć od kogo pozyskać środki. Kluczową operacją dla pozyskania funduszy na ratowanie gospodarki była emisja obligacji przez państwowe PFR i BGK (Bank Gospodarstwa Krajowego), które skupował NBP oraz banki komercyjne. Funkcjonowanie banku centralnego kontrolującego emisję krajowej waluty, jak i obecność silnego systemu bankowego opartego w większości na krajowym kapitale, okazały się bardzo pomocne, czy wręcz niezbędne w celu skutecznego kredytowania gospodarki w czasie kryzysu oraz finansowania działań antykryzysowych. (w przypadku zagranicznych właścicieli banków istnieje ryzyko ograniczenia akcji kredytowej dla krajowej gospodarki – co pokazał m.in. przypadek austriackich banków w 2011 roku(5). Potencjał przygotowanych działań antykryzysowych już w maju 2020 wynosił ok. 11.3% PKB. W odróżnieniu jednak od innych krajów, polskie działania antykryzysowe (głównie poprzez Tarczę Finansową PFR) składał się w znacznie większej części z bezpośredniego, bezzwrotnego wsparcia dla gospodarki, co czyniło polską fiskalną odpowiedź na kryzys jedną z największych w Europie(6). Ostatecznie, w samym tylko 2020 roku wielkość zrealizowanego już rządowego pakietu fiskalnego wyniosła ok. 7,7% PKB (ok. 180 mld złotych). Jednocześnie Tarcza Finansowa PFR 2.0 i inne działania antykryzysowe są realizowane także w 2021 roku. To czyniło rządową odpowiedź na kryzys, w gospodarczej historii Polski, bezprecedensową w swojej skali i nieporównywalnie większą niż przed 12 laty.

Było to możliwe dzięki przygotowaniu fiskalnemu w ostatnich latach przed wybuchem kryzysu. Pole do sfinansowania dużych wydatków antykryzysowych było możliwe także dzięki dobrej sytuacji finansów państwa. Ze względu na wcześniejszą dobrą koniunkturę i sukces reform podatkowych, poziom zadłużenia był mniejszy niż rząd prognozował jeszcze w 2016 roku(7). Dług publiczny w relacji do PKB spadał nieprzerwanie od 2016 roku (kiedy wynosił 54% PKB) osiągając pod koniec 2019 roku poziom 45,7% PKB (najniższy poziom od 2007 roku). Względem zadłużenia z 2016 roku, te kilka lat spadku długu w relacji do PKB wytworzyło blisko 200 mld złotych dodatkowego „buforu” dla finansów państwa ułatwiających zaciągnięcie kredytów na działania antykryzysowe (sytuacja fiskalna była na tyle dobra, że Międzynarodowy Fundusz Walutowy wskazał, iż wydatki antykryzysowe mogły być jeszcze większe bez specjalnego wysiłku czy ryzyka (8).

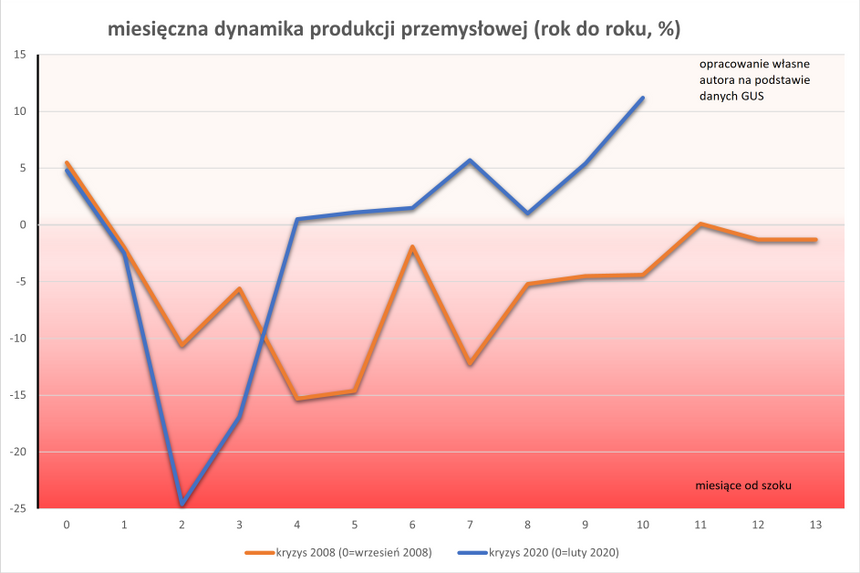

„Wodowanie” – porównanie przebiegów kryzysu.

Tak wygląda skala natężenia szoku jaki uderzył w gospodarkę w 2008 i 2020 roku:

Kryzys finansowy 2008 Polska przechodziła od początku dużo łagodniej niż inne państwa. Sektor finansowy nie wymagał bezpośredniego ratowania, akcja kredytowa dla przedsiębiorstw nie załamała się i Polska jako jedyny kraj regionu nie doświadczył spadku, a jedynie spowolnienia PKB, a to właśnie ten wskaźnik jest podstawą do zachodzących procesów gospodarczych – dynamiki zatrudnienia, wynagrodzeń, produkcji, dochodów sektora publicznego i wysokości długu.

W kryzysie 2020 roku już w pierwszych miesiącach doszło do gospodarczego tąpnięcia (PKB w II kwartale 2020 roku zanotowało pierwszy od dawna spadek, i to aż o 8,2%). W następnych miesiącach, choć szok był już mniejszy, PKB wciąż było ujemne. W tej sytuacji wartość wskaźników pochodnych (bezrobocia, płac, produkcji) – także powinna się załamać i to znacznie bardziej niż w latach 2008-2009. Czy rzeczywiście tak się stało?

Tym sposobem docieramy tutaj do przynajmniej kilku zaskakujących zjawisk:

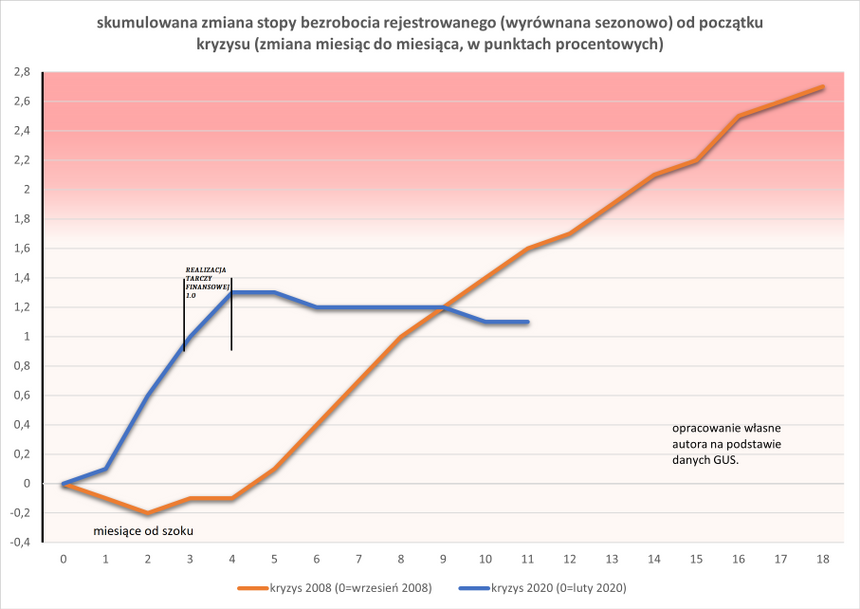

- Przy spowolnieniu gospodarczym (wciąż dodatniej dynamice PKB – vide kryzys 2008) nastąpił stosunkowo duży i długotrwały wzrost bezrobocia (do wartości sprzed kryzysu udało się wrócić dopiero w 2016 roku), natomiast przy wielokrotnie większym szoku dla PKB w roku 2020, bezrobocie wzrastało gwałtownie, zgodnie z przewidywaniami, jednak od czerwca bardzo szybko wyszło z trendu wzrostowego i ustabilizowało się na poziomie nieznanie wyższym niż przed wybuchem kryzysu.

- Przy dodatniej dynamice PKB (2008-2009), po kilku miesiącach kryzysu realne płace przestały rosnąć, a nawet spadały, natomiast przy szoku w 2020 roku, mimo nieodrobienia jeszcze strat w PKB po szoku, realne płace wróciły już do trendu wzrostowego, także od czerwca 2020.

- przy spowolnieniu gospodarczym (2008-2009) ubytek mocy produkcyjnych przemysłu był bardziej przewlekły i trwały, natomiast przy gwałtownym szoku (2020), mimo bezprecedensowych spadków produkcji, przemysł nie stracił trwale swoich przedkryzysowych możliwości produkcyjnych i szybko zaczął odrabiać straty.

Skutki wodowania – 2008 vs 2020:

W 2008 roku, kiedy brakło poważnych działań antykryzysowych, pomimo stosunkowo niewielkiego szoku gospodarczego z biegiem miesięcy przedłużające się negatywne trendy w niektórych dziedzinach (zatrudnienie, płace) przedłużały się, doprowadziły do spadku popytu, co utrudniło krajowej produkcji powrót na ścieżkę stabilnego wzrostu. W wyniku tego, poza pierwotnym szokiem zewnętrznym pojawiły się także wewnętrzne źródła stagnacji gospodarczej. Doszło do paradoksalnej sytuacji, iż chociaż kryzys początkowo uderzył stosunkowo łagodnie, w poszczególnych aspektach gospodarki doszło do przedłużającej stagnacji, która blokowała wyjście z kryzysu i reprodukowała problemy gospodarcze – bezrobocie rosło, wynagrodzenia stały w miejscu (a nawet się momentami zmniejszały się), produkcja przemysłowa długo nie mogła wrócić na ścieżkę wzrostu, dochody państwa stały w miejscu przy wysokim deficycie – i wszystko to przy cały czas dodatnim PKB!

Natomiast podczas kryzysu 2020, dzięki zmasowanej interwencji, najprawdopodobniej udało się uniknąć potencjalnie wielokrotnie większych kosztów społecznych i gospodarczych kryzysu. Radykalna fiskalnie reakcja rządowa „ręcznie” wyciągnęła z kryzysowego spadku zarówno czynniki kształtujące popyt – przede wszystkim zatrudnienie i płace, jak również zachowała moce produkcyjne firm, jako podstawę możliwości podażowych. Chociażby w przypadku bezrobocia, od początkowych przewidywań ogromnego wzrostu z pięciu do kilkunastu procent (co patrząc na skalę spadku PKB wydawało się naturalnym scenariuszem), przez oczekiwania do utrzymania bezrobocia w granicach 8-10% na koniec 2020 roku dzięki interwencji antykryzysowej (tak przewidywał rząd, co o tak było uważane za zbyt optymistyczne (9)) aż do końcowego wyniku wzrostu bezrobocia w 2020 roku jedynie o 1,1pp - z 5,1% do 6,2%, co na wiosnę, przed interwencją fiskalną, przy takim spadku PKB wydawało się niemożliwe. Podobnie zadziało się w płacach i innych wskaźnikach gospodarczych. Gospodarka jest dużo lepiej przygotowana do powrotu na ścieżkę szybkiego wzrostu przy zminimalizowanym ryzyku utknięcia w trwalszej stagnacji i późniejszych społeczno-gospodarczych ubytków (jak w latach 2008-2009 i 2012-2013).

O finansach raz jeszcze – tarcza antykryzysowa 2020 a kondycja fiskalna:

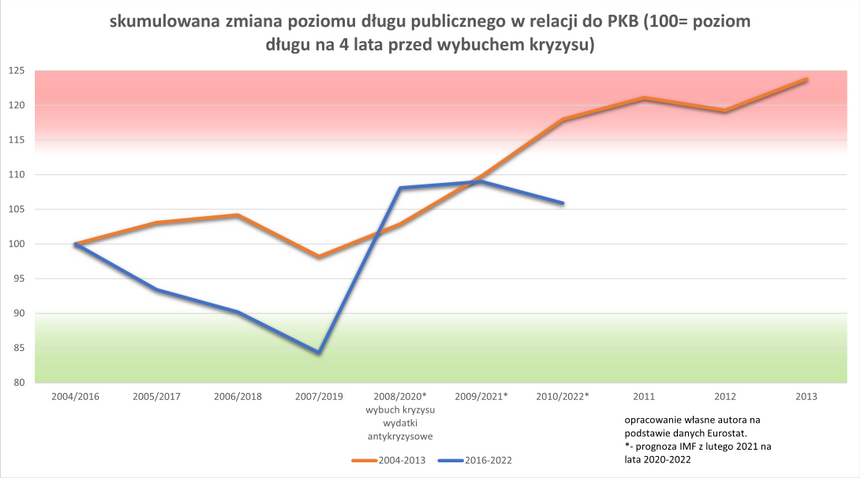

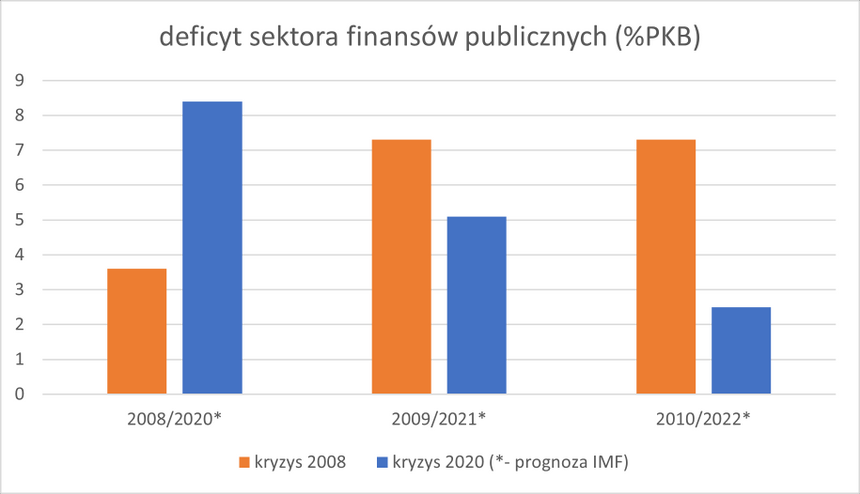

Także negatywny wpływ działań na finanse publiczne nie jest tak oczywisty, jak mogłoby się wydawać. W latach 2008-2010, mimo dodatniego wzrostu PKB (który jest podstawą wysokości wpływów podatkowych), braku wielkich wydatków na działania antykryzysowe i tzw. „zaciskania pasa” nierównowaga budżetowa w latach 2008-2010 i następnych i tak była bardzo wysoka, a sumarycznie nawet wyższa niż prognozowana nierównowaga finansowa na lata 2020-2022 i to mimo potencjalnie znacznie większego osłabienia bazy podatkowej (spadek PKB) oraz wielokrotnie większych wydatków antykryzysowych. Ograniczenie działań antykryzysowych do niskich wartości, w zamyśle mające pozwolić uniknąć ryzyka wejścia w spiralę zadłużenia spowodowało, iż planowane uniknięcie skoku zadłużenia w pierwszych kryzysowych kwartałach było tak naprawdę jedynie przesunięciem zadłużenia na późniejszy okres - gospodarka, utykając w stagnacji i jedynie anemicznie odbudowując popyt i podaż, nie była w stanie dostarczyć państwu w podatkach planowanej kwoty.

Natomiast nawet kosztowna rządowa interwencja nie tylko chroni społeczeństwo i gospodarkę, ale także ma duże szanse się „zwrócić” finansom publicznym – jak wynika z prognozy IMF, wartość wpływów podatkowych, ochronionych dzięki amortyzacji spadku PKB i zatrzymaniu kryzysu mogą okazać się po prostu przewyższające koszty interwencji. Zmasowana reakcja fiskalna była działaniem niepozbawionym ryzyk, m.in. w przypadku gdyby interwencja nie była dobrze skalibrowana i nie dała odpowiednio doniosłych (względem kosztów interwencji – a te były duże) efektów gospodarczych, to obawy co do istotnego wzrostu inflacji czy wejścia państwa w spiralę zadłużenia, mogłyby się zmaterializować. Interwencja jednak spełniła (a właściwie wyszła nawet ponad) oczekiwania, dlatego jest obecnie znikoma szansa na realizację tego scenariusza.

„Pilot przed komisją” – w końcu sukces czy porażka?

Jak ostatecznie został oceniony filmowy „Sully”? Komisja badająca przyczyny wypadku chciała pokazać, analizując działania już po fakcie, iż zgodnie z symulacjami komputerowymi, można było zadziałać szybciej, lepiej i wylądować bezpiecznie na lotnisku zamiast wykonywać brawurowe lądowanie na wodzie. A skoro w teorii można było to zrobić to lepiej, więc pilot zawiódł oczekiwania i należy go ocenić negatywnie – to przynajmniej chciała wykazać komisja badająca zdarzenie. Cały filmowy spór podsumowuje odpowiedź Sullebergera na tezy członków komisji:

- symulacje pokazały, że można wrócić na lotnisko….

- Czy możemy porozmawiać poważnie? (..) Nie, nie wcale tego nie pokazały. (…) Oni [piloci wykonujący symulację] najwyraźniej dokładnie wiedzieli, jaki jest zakręt i od razu dokładnie wiedzieli, jak lecieć. nie musieli sprawdzić co się dzieje. Nie włączyli APU. (...) Piloci zostali jasno poinstruowani, aby jak najszybciej udać się na zaplanowane wcześniej lotnisko po zderzeniu z ptakami [i utracie obu silników].

W toku sporu kapitan udowadnia komisji, iż nawet jeżeli po fakcie, mając pełną wiedzę co się wydarzy i wszelkie dostępne narzędzia komisja pokaże my, że można było zrobić lepiej, to jednak On , musząc podejmować pionierskie, kluczowe decyzje błyskawicznie, w trudnych warunkach i na podstawie szczątkowej wiedzy, wykonał swoje zadanie jak profesjonalista. (W swojej odpowiedzi obnaża On łatwość formułowania wniosków i wytykania błędów post factum, jakiej dokonała w swych teoretycznych kalkulacjach komisja przy jednoczesnym upartym ignorowaniu ogromu jego działań, które pozwoliły uniknąć znacznie gorszej tragedii).

Podobnie jest w przypadku „wodowania” gospodarczego. Łatwo wytknąć liczne popełnione, brzemienne w skutkach błędy, które zaszkodziły wielu pracownikom, pracodawcom, samozatrudnionym. Czasem jednak warto spojrzeć z szerszej perspektywy i dostrzec, że cały szereg trafnych interwencji doprowadził do uniknięcia dużo większej tragedii społecznej i gospodarczej.

Porównując dzisiaj oba kryzysy widać, iż reakcja na kryzys 2008-2009 był tym znacznie mniej udanym „wodowaniem”, które przyniosło więcej „ofiar” (chociaż warto powstrzymać się przed zbyt łatwym wartościowaniem „pilota” - pamiętajmy, że narzędzia, doświadczenie i środki były ograniczone i często mniejsze niż w 2020 roku). Natomiast gospodarcze „wodowanie” 2020 roku, w porównaniu do kryzysu 12 lat wcześniej, było dużo bardziej udane, przy dużo mniejszych od przewidywanych stratach. Przy całej świadomości błędów i zaniechań, które doprowadziły do niepotrzebnych strat gospodarczych i ludzkich tragedii, udało się jednak uniknąć prawdziwej katastrofy - zmasowanego bezrobocia i ubóstwa, stagnacji w płacach, rozległego kryzysu w przemyśle – tak naprawdę całego społeczno-gospodarczego tsunami, którego rozmiar i skutki w przypadku braku skutecznego zatrzymania kryzysu byłyby trudne do przewidzenia (a patrząc po natężeniu szoku mierzonym spadkiem PKB potencjał do spektakularnej, społeczno-gospodarczej katastrofy był duży). Dlatego właśnie, podobnie jak lądowanie kapitana Sullenbergera, tak odpowiednie działania gospodarcze w 2020 roku i wcześniejsze przygotowania (m.in. dobre zarządzanie finansami publicznymi, przygotowanie państwowych instytucji rozwoju, własna waluta i silny krajowy rynek bankowy) pomogły uniknąć tragedii i należy ocenić je zdecydowanie pozytywnie. Taki jest bilans kryzysowego „wodowania” w 2020 roku w sferze przygotowania i reakcji na szok gospodarczy.

Oczywiście zgoła inaczej (gorzej) przedstawia się bilans komunikacji ze społeczeństwem, zarządzania restrykcjami i przeciwdziałania kryzysowi zdrowotnemu… ale to już temat na odrębną analizę.

PS. polecam do obejrzenia film „Sully” (2016, reż. Clint Eastwood) – prosty, ale bardzo uczący i po prostu dobry film.

Lista odnośników:

(1) https://www.obserwatorfinansowy.pl/tematyka/makroekonomia/polityka-pieniezna/historia-kryzysu-kalendarium/ (dostęp 4.02.2021)

(2) https://ssl.nbp.pl/aktualnosci/wiadomosci_2009/ polska_wobec_swiatowego_kryzysu_gospodarczego_2009.pdf (dostęp 4.02.2021)

(3) OECD, Policy Responses to the Economic Crisis, czerwiec 2009, http://www.oecd.org/sti/42983414.pdf (dostęp 7.02.2021)

(4) https://pfrsa.pl/tarcza-finansowa-pfr.html (dostęp 4.02.2020)

(5) https://wyborcza.pl/1,75399,10692240,Austriackie_banki_dzialajace_w_Polsce_ogranicza_kredyty_.html (dostęp 4.02.2020)

(6) Wieloletni Plan finansowy państwa na lata 2016-2019, https://mf-arch2.mf.gov.pl/c/document_library/get_file?uuid=4f2c7a5a-9e43-467b-8ba1-99502f18bbfa&groupId=764034 (dostęp 4.02.2020)

(7) https://www.imf.org/en/News/Articles/2021/02/08/pr2134-poland-imf-executive-board-2020-article-iv-consultation-with-the-republic-of-poland (dostęp 8.02.2021)

(8)raport ING Banku: https://think.ing.com/articles/the-cee-fiscal-and-monetary-response-to-covid-19/?utm_source=twitter#a4

(9) https://www.opzz.org.pl/opinie-i-analizy/polityka-spoleczna/rzad-zbyt-optymistycznie-o-rynku-pracy (dostęp 5.02.2020)

Inne tematy w dziale Gospodarka