Jaką funkcję w kryzysie pełnią cięcia podatkowe, a jaką "ręczne" działania antykryzysowe?

(Poniższe rozważania są kontynuacją wcześniejszej analizy. Zalecanie przeczytanie jej najpierw – wiele danych i wniosków pochodzi właśnie stamtąd:

[Porównanie kryzysu 2008 i 2020 na wykresach] ).

Kryzys 2020 roku wciąż trwa. Jednak wydaje się, że dno aktywności gospodarczej już za nami i trwa już nadrabianie strat. We wskaźnikach widać jak na dłoni pozytywne skutki zmasowanej fiskalnej interwencji co pozwoliło w 3-4 miesiącu od wybuchu kryzysu, dokonać wyraźnego odbicia od pogłębiającej się recesji (i przerwania wzajemnie napędzającego się spadku produkcji, zatrudnienia i płac). Podstawą interwencji, obok całego szeregu instrumentów antykryzysowych, była przede wszystkim Tarcza Finansowa PFR 1.0, za pomocą której wypłacono ponad 60 mld złotych kilkuset tysiącom firm dotkniętych szokiem gospodarczym. Oczywiście taki „ręczny” system często budzi opór i liczne zastrzeżenia, takie jak:

- nadmierna biurokracja i komplikacje

- w związku z powyższym pieniądze na konto czasem otrzymują firmy, które w rzeczywistości jej nie potrzebują, a inne potrzebujące nie otrzymują z powodu problemów formalnych/luk w systemie wsparcia (taki "ręczny" system jest selektywny z natury)

- utwierdzenie fiskalizmu państwa (takie bezpośrednie zaangażowanie antykryzysowe finansów państwa determinuje przyszłą konieczność podatków, które będą to wsparcie antykryzysowe spłacać)

- „pompowanie wykreowanych pieniędzy w gospodarkę”, które może doprowadzić do zbytniego wzrostu inflacji.

- sztuczne, błędne utrzymanie przy życiu firm, które być może są nieefektywne i powinny upaść.

Popularną kontrpropozycją, która ma być wolna od szeregu tych wad jest pomysł obniżki podatków. Oczywiście, aby była ona odpowiednio skuteczna musi być radykalna, jak np. znaczne obniżenie jednego z głównych podatków (np. VAT) co najmniej o kilka punktów procentowych. Takie posunięcie miałoby być wolne od powyższych ograniczeń „ręcznej” pomocy i być bardziej sprawiedliwe i równomiernie, „automatycznie a nie biurokratycznie” stymulować popyt i podaż. Czy więc to obniżka podatków nie mogłaby być swoistym „defibrylatorem” ratującym gospodarkę w szoku?

Jak zadziałał „defibrylator” który może zatrzymać szok gospodarczy?

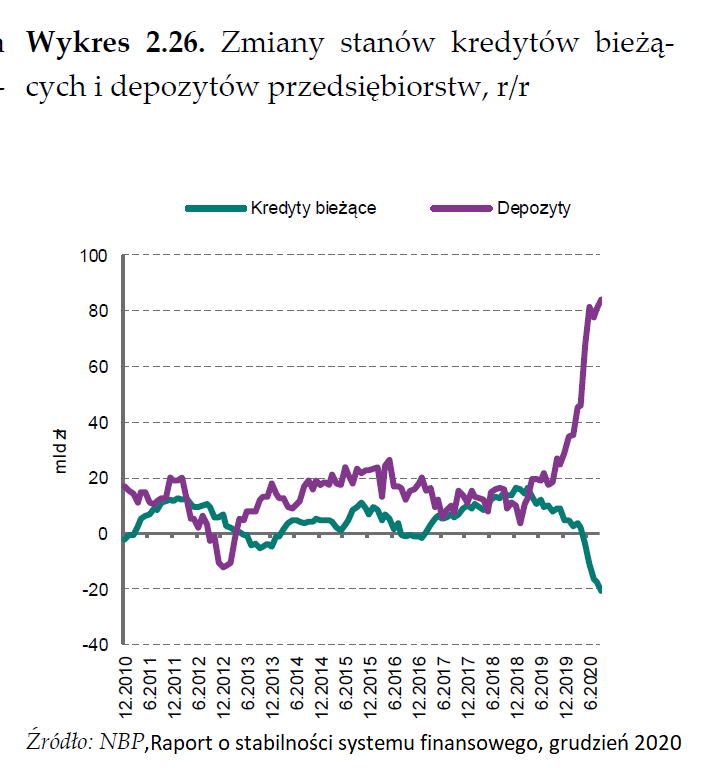

Realizacja Tarczy Finansowej miała jednak jeden skutek, który był dużo bardziej widoczny niż w przypadku nawet najbardziej radykalnej obniżki podatków:

Wyraźnie widać, w ciągu zaledwie kilku tygodni przelano na firmowe konta ogromne pieniądze w celu utrzymania płynności i to wcale nie kosztem zadłużenia się przedsiębiorstw (subwencje z Tarczy Finansowej wręcz zastępują kredyty dla przedsiębiorstw). To radykalnie wpływa na płynność finansową, która wraz z kolejnymi tygodniami kryzysu nie tylko nie maleje (co było podstawowym scenariuszem), ale wręcz się gwałtownie poprawia.

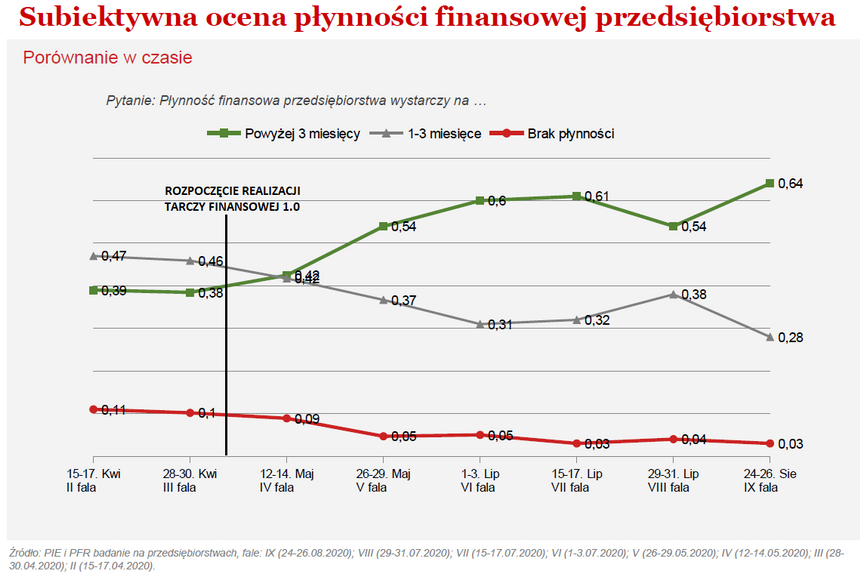

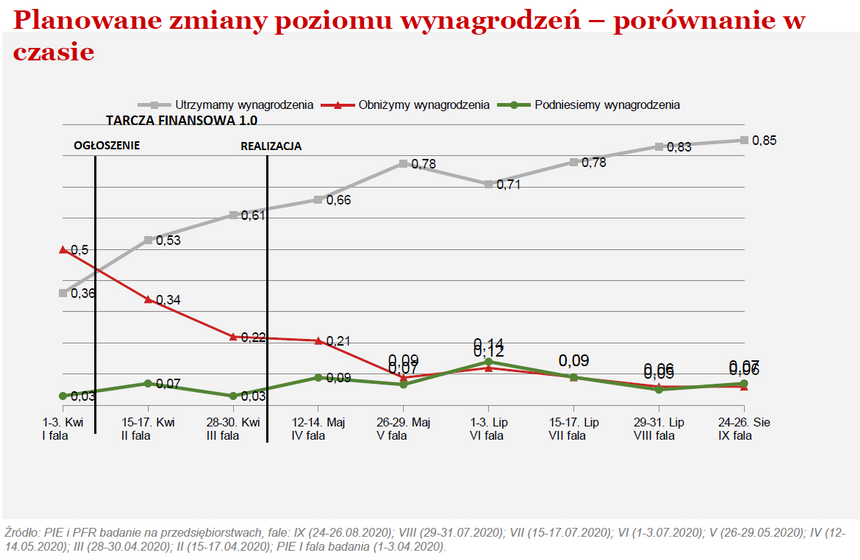

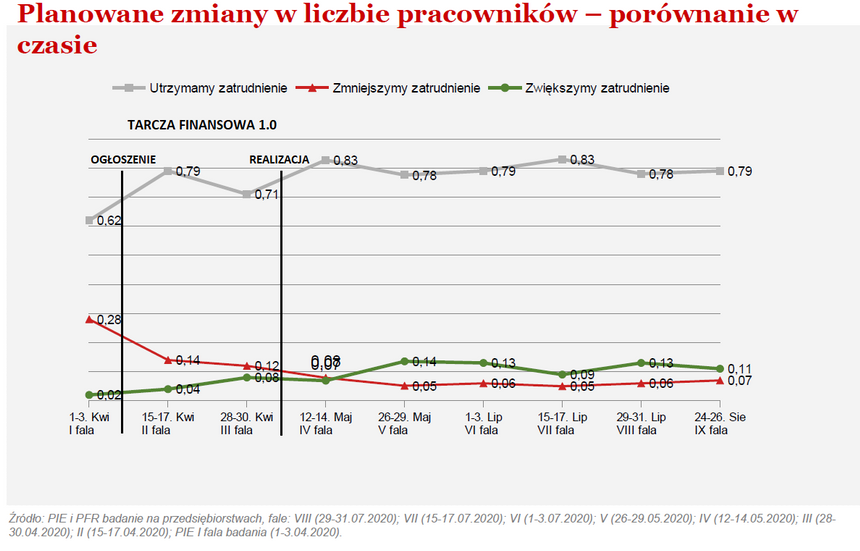

Jaki był tego skutek? Swoiste „szarpnięcie” i szybkie wyjście ze spirali kryzysu już w pierwszych miesiącach od szoku - co jest przedstawione we wcześniejszej analizie [porównanie kryzysu 2008 i 2020 na wykresach] , ale dodatkowo można wskazać też dane PFR i PIE zbierane podczas kryzysu nt zatrudnienia i płac: (warto odnotować – przebieg szoku gospodarczego i realizacja narzędzi antykryzysowych była na bieżąco monitorowana):

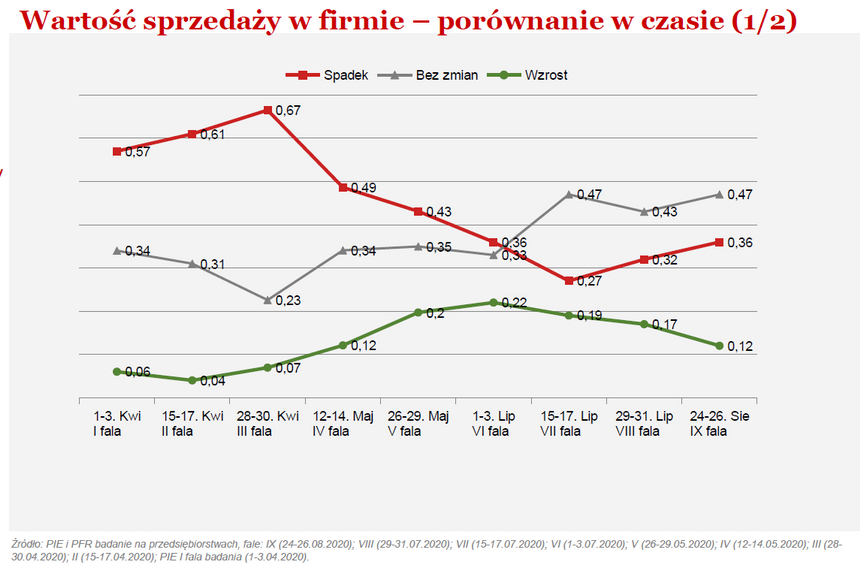

To wszystko dzieje się przy cały czas trwającej recesji (patrz wcześniejsza analiza) i spadku sprzedaży dla wielu firm nawet mimo częściowej poprawy sytuacji w wyniku odmrażania gospodarki i działań antykryzysowych – wciąż więcej firm odnotowywało spadek sprzedaży niż wzrost:

A mimo to widzimy, że zwolnienia i spadek płac wyhamowały w zasadzie do zera, przedsiębiorstwa mają zapewnioną płynność oraz zapas środków i to nie kosztem zadłużenia się, mimo nieodbudowania sprzedaży i obrotów. To oznacza, że o odbiciu przesądziło nie tyle zwiększenie popytu/zmniejszenie obciążeń podatkowych, tylko szybki, bezpośredni napływ środków z zewnątrz i to było głównym działaniem gospodarczego „defibrylatora”.

Czy obniżka podatków mogłaby być takim „defibrylatorem”?

Czy można osiągnąć taki efekt stosując, choćby bardzo głęboką, obniżkę podatków?

Nie.

Dlaczego?

Patrząc poprzez pryzmat danych - bo jest to technicznie niewykonalne, żeby nawet największa obniżka podatków spowodowała tak szybką i gwałtowną zmianę po stronie depozytów przedsiębiorstw, co w 2020 roku było głównym elementem blokującym dalsze rozlewanie się kryzysu i przyczynkiem do wyjścia z dołka.

Patrząc bardziej obrazowo – Przedsiębiorstwo, które w danym momencie szoku gospodarczego zanotowało np. kilkudziesięcioprocentowy (lub większy) spadek obrotów nie wygeneruje tego przychodu ani nie będzie miało z czego płacić pracownikom, niezależnie czy musi płacić 10 czy 23% VATu, niezależnie czy musi odprowadzać składki czy nie, czy ma ulgę na prąd czy nie itp. Nie implikuję tym, że nie pomogłoby by jej to przeżyć trochę dłużej, albo zamortywać spadek obrotów – oczywiście, że by pomogło. Ale w tej sytuacji warunkiem sine qua non przetrwania firmy (niezbędnym) jest coś co realnie zastąpi ten bezprecedensowy spadek obrotów jak bezpośrednia subwencja odpowiednich rozmiarów. Tak samo w przypadku całej gospodarki – ulgi podatkowe są pomocne przy stymulacji popytu i podaży i ułatwienia życia konsumentom i firmom, ale technicznie nie są w stanie skutecznie zatrzymać gwałtownego szoku i fali upadłości przetaczającej się po gospodarce. Do precyzyjnej alokacji środków aby zatrzymywać fale zwolnień i upadłości służą tu jedynie działania bezpośrednie, jak Tarcza Finansowa.

Czymże więc byłoby zastąpienie (albo znaczące ograniczenie) Tarczy Finansowej (ogólnie: bezpośrednich działań antykryzysowych) na rzecz po prostu cięć głównych podatków aby pobudzić gospodarkę? Byłoby to w swojej istocie leczeniem gospodarczego „zawału” albo „nowotworu złośliwego” ziołami i swoistą „lewoskrętną witaminą C” przy rezygnacji z chemioterapii czy defibrylatora. To byłby poważny gospodarczy błąd (a raczej szkodliwe guślarstwo). Jeszcze raz wskazuję – nie implikuję tu, że „zioła” i „witaminy” są bezużyteczne – są potrzebne, czasem nawet bardzo (pacjent z „chemioterapią” bez podanych witamin może źle skończyć). Jednak to „gospodarczy defibrylator” pełni główną funkcję ratowania pacjenta (gospodarki) w chwili szoku. Witaminy są ważne i bardzo potrzebne, ale defibrylatora nie zastąpią.

Widząc czasami zadziwiającą skalę naiwnej wiary w "leczenie zawału witaminą C" i po prostu fantastykę ekonomiczną, należy się cieszyć, że narzędzia antykryzysowe analizują i wdrażają eksperci NBP i PFR podejmujący decyzje w oparciu o szeroką bazę analityczną, a nie politycy-wizjonerzy czy ekonomiści-celebryci, którzy chcą sprawdzić swoje niesprawdzone teorie na żywym organizmie.

Ogólna idea obniżki podatków i obciążeń jest niestety obciążona "bezmyślnością życzeniową", wyparciem (niepasujących do wizji) konsekwencji i fantastyką ekonomiczną. Z drugiej strony obniżka obciążeń jest zasady dobra i zmniejszająca szkodliwy fiskalizm państwa (co jest czasem, a nawet często pilnie konieczne). To jak w końcu z tą obniżką podatków? O tym w następnym wpisie.

Przydatne źródła:

Codwutygodniowe badanie kondycji przedsiębiorstw w I fazie kryzysu (kwiecień-sierpień 2020) zlecone przez PIE i PFR:

https://pie.net.pl/wp-content/uploads/2020/09/20200901_Badanie-przedsiebiorcow-i-pracownikow-PFR-PIE_IX_fala.pptx

NBP, raport o stabilności systemu finansowego z uwzględnieniem skutków kryzysu, grudzień 2020:

https://www.nbp.pl/systemfinansowy/rsf122020.pdf

Dodatkowa ciekawa lektura na bieżącym przykładzie:

https://www.money.pl/gospodarka/niemcy-obnizenie-vat-u-nie-poprawilo-sytuacji-handlu-detalicznego-6551171534284417a.html

Warto zauważyć, że obniżka podatków w ogóle nie jest tu traktowana w kategoriach głównego narzędzia, które ma zatrzymać falę upadłości, ale jedynie jako pomocniczy bodziec do dodatkowej stymulacji

Inne tematy w dziale Gospodarka