Na całej półkuli północnej zbliża się okres grzewczy a prognozy na ta zimę nie są optymistyczne . Ma być wyjątkowo mroźna i śnieżna i nic dziwnego, że wszyscy odpowiedzialni za zaopatrzenie energetyczne państw i firm chcą jak najszybciej zaopatrzyć się przed sezonem aby, kiedy chwyci pierwszy mróz. poczuć się ciepło i bezpiecznie. Państwa rozwinięte od paru dziesięcioleci przyzwyczajone są do używania błękitnego paliwa, jako podstawowego paliwa grzewczego, ze względu na prostotę jego wykorzystania. Zatem jego zużycie stale rośnie, a najwięcej w centrum gospodarczym świata, czyli Azji Północno-wschodniej. Niestety na zwiększony popyt rynek wydobywczy szybko nie odpowie, będzie zatem drogo, przynajmniej do lutego – marca 2022. Azja oferuje praktycznie każde pieniądze za dodatkowe tankowce z gazem przed zimą, Europa chcąc nie chcąc musi dostosować się do cen na rynku, gdyż w tym roku nie może dokupić zbyt dużo w Gazpromie, gdyż ten po prostu nie ma jeszcze dodatkowego gazu do sprzedania, a klienci z Azji oferują więcej niż Europejczycy na rynku spotowym. Zatem gaz płynie do Azji.

Horrendalne ceny gazu na giełdach w Europie Zachodniej i Azji..

NA giełdach europejskich ceny gazu są rekordowe już od paru miesięcy . W ciągu roku wzrosły o około 800% i na dzień 15 października 2021 przedstawiają się następująco.

Polska – Giełda TGE

427 zł/1 MWh = 94m3 = 1 146 USD/1000m3 (1Mwh= około 94 m3)

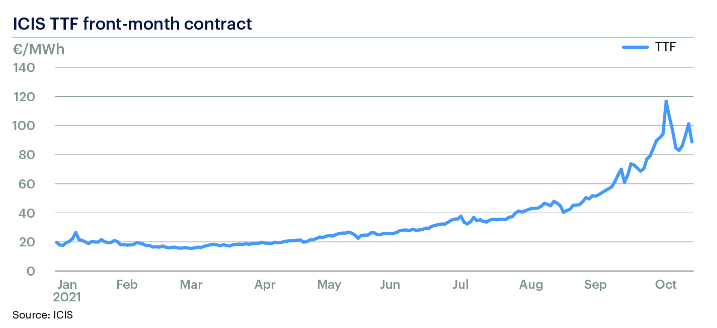

Holandia –Giełda TTF

TTF 100 EUR/MWh = 116 USD/MWh = 1234 USD za 1000m3

NIEMCY Giełda THE

THE 100 EUR/MWh = 116 USD/MWh = 1234 USD za 1000m3

Rekordy bite są na giełdach w Azji w hubie JKM (Japonia Korea Marker) , gdzie w obecnej chwili dostawy do realizowane są w cenie 38 MMBtu ( 1 MMBtu =28,32 m3 gazu) czyli około 1100 USD za 1000m3, a dwa tygodnie temu odnotowano nawet cenę 56 USD za 1 MMBtu , czyli około 1800 USD za 1000 m3. !

Alternatywne źródła dostaw nie mają wolnego gazu na sprzedaż.

Najtańszymi alternatywnymi źródłami dostaw gazu są w obecnym momencie USA i Rosja, bowiem największy na świecie producent gazu LNG – Katar nie ma już nic w tym roku do sprzedania. Katarski minister Energii Saad Al-Kaab oświadczył ostatnio na mityngu w Doha : Produkujemy na maksimum możliwości ”- dodając, że wolumeny wynoszą obecnie około 80 milionów ton rocznie. „Jesteśmy po prostu konsekwentni, produkujemy to, co możemy”. Katar ma najniższe na świecie koszty produkcji dzięki obfitości łatwego do wydobycia gazu, w większości zawartego w gigantycznym Polu Północnym. Ale prawie cały ten gaz jest obecnie zakontraktowany do Azji i nie ma możliwości wytworzenia więcej.

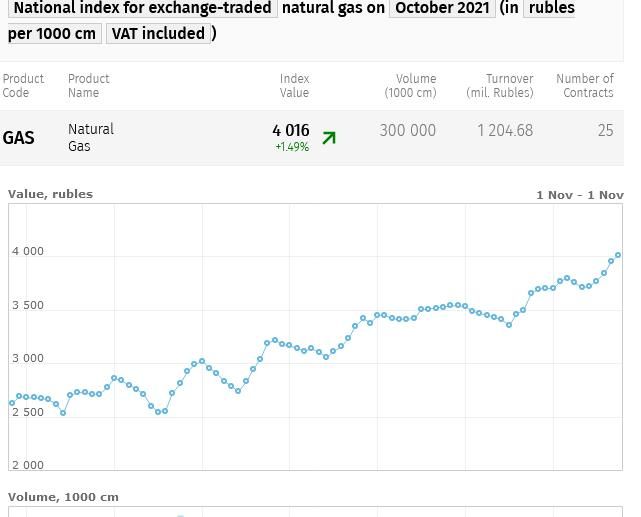

Najlepiej z ceną jest w Rosji, gdzie na rynku krajowym, na giełdzie SIMPEX 1000 metrów sześciennych gazu kosztuje zaledwie 4000 rubli, czyli 56 USD. Śmiesznie tanio, ale tyko dla Rosjan i na pokrycie niedoborów na ryku wewnętrznym.

Dla „dalszej” zagranicy jest trochę drożej . Na przykład gaz dla Chin tłoczony rurociągiem Siła Syberii Rosja sprzedaje w cenie zaledwie po 140 USD/1000m3 . Ale jest to wynik umowy, która Rosja podpisała jeszcze w 2014 i Chińczycy tutaj tak , jak zwykle „wyssali” partnera stale opóźniając podpisanie kontraktu. Ale warto było czekać. Kupują obecnie gaz ośmiokrotnie taniej niż normalne ceny rynkowe. Inni dostawcy do Chin: Myanmar (Birma) dostaje od rządu w Pekinie dwa razy więcej za swój gaz, Turkmenistan – o 30 proc. więcej, a Kazachstan i Uzbekistan – o 10 procent. Ale takie są umowy, a tych Rosjanie starają się przestrzegać, bo rynek chiński to przyszłość. Chińczycy kupują taniej nawet od wiernego prezydenta Białorusi Aleksandra Łukaszenki.

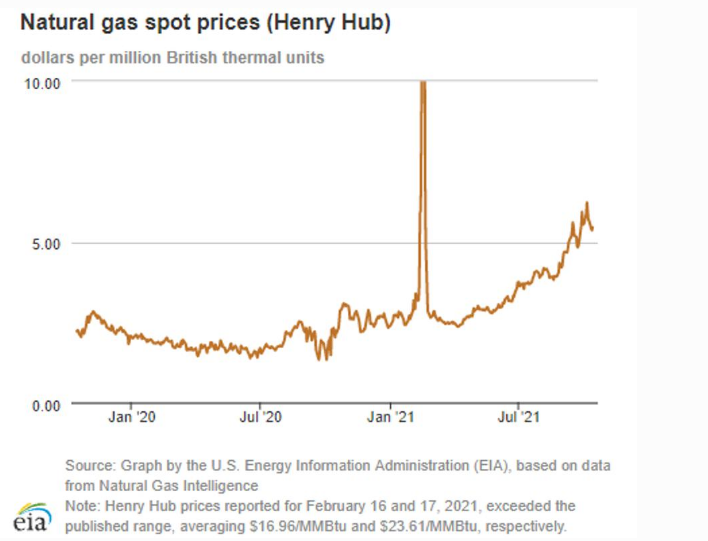

Wydaje się że poważną alternatywą dla Europy Zachodniej może być USA, Dostawy z terminali gazowych położonych w Zatoce Meksykańskiej wycenia indeks Henry Hub i w obecnym momencie jest to cena 5,52 USD za 1 MMBtu czyli około 156 USD za 1000 m3 . Wydaje się że śmiesznie tanio, ale nie do końca. Bo gazu wolnego do sprzedaży brakuje, Sprzedają tylko ci co posiadają długoterminowe umowy, inni muszą odkupować od tych co zabezpieczyli go wcześniej. Zatem przy niedoborach na rynku pojawia się fala spekulacji, bo nikt nie będzie czekał , zima za pasem, gaz potrzebny jest natychmiast. Klienci naciskają na dostawy.

Dlaczego brakuje gazu na rynku spotowym przed sezonem zimowym.

Przyczyn tego stanu rzeczy jest wiele. Najważniejsze z nich to:

1. Zwiększone zapotrzebowanie rynku w porównaniu z ubiegłym sezonem o około 7 % związane z wieloma czynnikami : odbiciem gospodarczym po tzw. pandemii od wiosny 2021, ciężka zimą 2020-2021 i znacznym uszczupleniem rezerw magazynowych, realizowaną polityka klimatyczną – odejściem od węgla i opodatkowaniu jego wydobycia i spalania, za gaz płacono mniejsze stawki od emisji CO2 więc preferowano jego używanie.

2. Problemy producentów gazu z produkcją.. Zarówno Rosja jak i USA i Katar po trudnym roku 2020, kiedy w np. w USA nie odbierano jednej trzeciej zakontraktowanych dostaw ( pisał o tym Pan Andrzej Szczęśniak)–to też kompanie gazowe nie rozwijały znacząco swoich zdolności wytwórczych i przerobowych. W USA jednej trzeciej farm łupkowych groziła likwidacja, a rosyjski Gazprom zmagał się z problemami finansowymi i tez ograniczał inwestycję w nowe złoża. W 2020 produkcja gazu w Rosji spadła o 6% a eksport o 10%

3. Wyczerpanie największych złóż europejskich w Holandii – w Groningen Holenderski rząd zapowiedział że ograniczy wydobycie ze złoża Groningen do 12 mld m sześciennych. rocznie w 2022 roku i do zera w 2030 roku . Coraz słabiej także radzą sobie firmy wydobywające gaz na szelfie norweskim, który jest w dużej mierze wyczerpany.

4. Konieczność realizacji zawartych wcześniej kontraktów. Zarówno Gazprom jak i USA postawiły na handel z kontrahentami mającymi kontrakty długoterminowe. Na skutek ukończenia realizacji wielkich inwestycji infrastrukturalnych, np. Turecki Potok, Siła Syberii, Nord Stream II pojawiła się długofalowa potrzeba zabezpieczenia dostaw tymi rurociągami. Wszystkie 4 nitki rurociągu Nord Stream II potrzebują 110 mld m3 gazu rocznie, czyli prawie 50% całej produkcji eksportowej Gazpromu . , Siła Syberii 4,1 mld m3 na razie, Turecki Potok 31 mld m3 . Zatem po zabezpieczeniu dostaw zakontraktowanych wcześniej niewiele pozostaje gazu do sprzedaży na rynku spotowym. Sytuacja zatem na rynku europejskim uległa zmianie., nie można liczyć teraz na łatwo dostępny w Europie gaz rosyjski.

5. Wiele światowych koncernów a także państw doświadczając lockdownu kupuje gaz na zapas, zwiększając czasami wielokrotnie wolumeny.

Wzrost cen transportu i przetworzenia gazu.

Poważnym problem w branży dostaw gazu LNG jest też obecnie drastyczny wzrost cen transportu gazu. Jeszcze do niedawna stawki oscylowały poniżej 1 USD za MMBTU. Obecnie stawki frachtowe za transport LNG są wysokie. Fracht LNG z USA. do Europy Północno-Zachodniej i Azji Północno-Zachodniej w przybliżeniu na szczytowych poziomach odpowiednio 2,50 USD i 4,50 USD za MMBtu, według firmy Spark, zajmującej się analizą danych.

Flota gazowa jest rezerwowana do pół roku do przodu i są problemy z odebraniem już zakupionego gazu od producentów, np. Pakistan LNG nie otrzymał żadnych ofert w przetargu na dostawę ośmiu ładunków LNG w okresie od grudnia do stycznia. Tureckie państwowe przedsiębiorstwo energetyczne Botas poszukuje 19 ładunków LNG z dostawą w okresie od listopada tego roku do marca przyszłego roku. KOGAS International, singapurski oddział Korea Gas Corp oferuje ładunek LNG do załadunku z australijskiego zakładu Prelude, z dostawą do regionu Azji Północno-Wschodniej dopiero w na koniec grudnia. Obserwowany jest trend wydzierżawiania na stałe gazowców przez największych graczy światowych co odbija się na innych klientach.

Wzrosły znacząco także ceny gazyfikacji , czyli skroplenia gazu. W obecnej chwili dochodzą już do szokującej kwoty 3,5 USD z 1 mmBtu czyli kosztują prawie tyle co sam zakupiony gaz.

Rynki azjatyckie, jako uzależnione w większej mierze od LNG były skłonne płacić więcej i za gaz i za transport, zatem nić dziwnego, że spoty gazowe popłynęły na Wschód. Europa musiał obejść się smakiem, nie była w stanie przebić oferentów z Azji.

Demonizowanie Gazpromu.

Wyjątkowo wysokie i niespotykane wcześniej ceny gazu stanowią wielkie zagrożenie dla stabilności wielu gałęzi przemysłu , jak i zwykłych gospodarstw domowych . Trudno powiem zaakceptować ośmiokrotny wzrost cen w przeciągu roku. Zatem przegrani biznesmeni i politycy – szczególnie w Europie - zaczęli szukać winnych drakońskich podwyżek. W Europie kozłem ofiarnym stał się Gazprom i pan prezydent Rosji Władimir Putin. Zarzucano Gazpromowi, że celowo wstrzymuje dostawy gazu, że jest to presja na Europę, aby załatwiła sprawę certyfikacji Nord Steram II itd.. Padały dziecinne pytania dlaczego Gazprom nie przesyła więcej gazu do Europy.

W Polsce też pojawiły się takie absurdalne oskarżenia kierowane przez domorosłych „ekspertów” energetycznych , Wojciecha Jakóbika, czy tez Jakuba Wiecha. Te rytualne pokrzykiwania nie maja niestety nic wspólnego z rzeczywistością. Wysokie ceny są bowiem konsekwencją polityki klimatycznej Unii Europejskiej, jak i decyzji poszczególnych rządów. To Unia bowiem narzuciła tzw. „zieloną transformację” , to Unia wybrała wiatraki i panele słoneczne, które już po raz kolejny zawiodły. To Unia nakazuje zamykać kopalnie i elektrownie węglowe. To rząd polski ogłasza od paru lat że nie przedłuży „złego” kontaktu z Gazpromem i snuje jakieś mityczne wizje gazociągu Baltic Pipe, który ma tłoczyć gaz z Norwegii - gaz , którego nie ma i nie będzie. Zatem to sama Unia i kraje członkowskie dawały partnerom rosyjskim znaki, że nie są potrzebni, że obejdziemy się bez gazu rosyjskiego. Czyż możemy się zatem dziwić, że oni mając takie sygnały poszukali sobie innych rynków zbytu?

To Unia Europejska narzuciła obowiązek ustalania cen poprzez system giełd energii. Okazało się, że w bieżącym roku giełdy nie były przyjazne Europie, musiały się one dostosować do horrendalnych cen dyktowanych w Azji.

Poza tym nie jest prawdą podstawowy zarzut, że Gazprom zmniejszył dostawy do Europy, przeciwnie są one wyższe o 15-20 % niż ubiegłym roku . Gazprom jest forma rosyjską i w pierwszej kolejności realizuje interesy swojego państwa , co dla każdego powinno być zrozumiałe i nikt nie powinien mieć do tego żadnych pretensji.

Warto tutaj przytoczyć wypowiedź JE Siergieja Andriejewa - ambasadora Rosji w Polsce na zarzuty o tzw. „rosyjskiej winie”:

Po wieloletniej bezczelnej kampanii mającej na celu dyskredytację Rosji jako wiarygodnego dostawcy nośników energii, absurdalnych oskarżeniach i triumfalnych deklaracjach o "przezwyciężaniu zależności energetycznej od Rosji", sabotowaniu projektów promujących współpracę energetyczną między Rosją a Europą, dziwne jest słyszeć żądania, aby teraz to właśnie Rosja pilnie podejmowała jakieś nadzwyczajne środki w celu naprawienia obecnej sytuacji na europejskim rynku gazowym.

Całość dobrze to podsumował ostatnio rzecznik prezydenta Rosji Dmitrij Pieskow, komentując zarzuty wobec Rosji o gwałtowny wzrost cen gazu.

„Zachodni politycy przeliczyli się podczas przejścia na alternatywne źródła energii, liczyli na generację wiatrową, a wiatru nie było.- Popełnili błędy. Przeliczyli się. Mieli nadzieję na generowanie energii wiatrowej, a zabrakło im wiatru. Przez wiele miesięcy nie było wiatru. Liczyli na rynek spotowy, a rynek spotowy przesunął się w kierunku miejsc, gdzie jest drożej. A oni nie mogą się przyznać (do błędów – red.), są przecież politykami, bo ludzie ich przegonią. I w takiej sytuacji kogoś trzeba demonizować. A kogo najlepiej? wielkiego wschodniego niedźwiedzia, czyli nas”

Komentarze

Pokaż komentarze (14)