Ze sfer profesorskich możesz słyszeć o tym, że rozwijamy się za wolno przez zbyt niskie oszczędności czy inwestycje. To mylenie objawów z przyczynami. Nasze oszczędności i inwestycje nie są za niskie. Są odpowiednie do możliwości inwestycyjnych w Polsce! Gdyby w Polsce była duża podaż opłacalnych projektów inwestycyjnych, a niska podaż rodzimego finansowania dla projektów to obserwowalibyśmy:

1. Wysokie realne stopy procentowe – są niskie lub średnie.

2. Wysoką elastyczność stopy inwestycji w relacji do spadków realnej stopy procentowej (t.j. w sytuacjach gdy spada cena pieniądza powinny, były być widoczne znaczne przyrosty inwestycji) – nie ma takiej prawidłowości.

3. Wysokie finansowanie polskich projektów inwestycyjnych napływem kapitału z zagranicy – jest co najwyżej średni napływ.

4. Dochodowe polskie przedsiębiorstwa inwestowałby nadwyżkę gotówki w nowe dochodowe projekty inwestycyjne – mamy wysoką i raczej rosnącą płynność firm krajowych.

Dodanie ryzyka podatkowego do normalnego ryzyka działalności gospodarczej zmniejsza opłacalność zwłaszcza mniejszych i bardziej innowacyjnych (a wiec tez bardziej ryzykownych) przedsięwzięć.

Skomplikowanie systemu podatkowego jest zwłaszcza dolegliwe dla małych i innowacyjnych firm, które w większości państw tworzą większość przyrostu zatrudnienia i rozwoju. Małych firmy w odróżnieniu od dużych korporacji nie stać na rozbudowane działy prawno-podatkowe. W przypadku niesłusznej kontroli i decyzji nie stać ich na wieloletnie sądzenie się z władzami skarbowymi.

Kolejny dowód na ograniczanie naszego rozwoju przez nadmiernie skomplikowany i nieprzewidywalny system podatkowy to badanie Komisji Europejskiej z 2018 o kosztach płacenia podatków przez małe i średnie firmy. Komisja badała całkowity koszt płacenia podatków – nie sam poziom płaconych podatków – a właśnie ile trzeba się natrudzić (i ile to kosztuje) by zapłacić podatki w wysokości oczekiwanej przez służby podatkowe.

W Polsce na tle Europy małe i średnie przedsiębiorstwa („MSP”) mają najwyższy koszt płacenia podatków w porównaniu do sprzedaży:

Źródło: European Commission, Study on tax compliance costs for SMEs, 2018

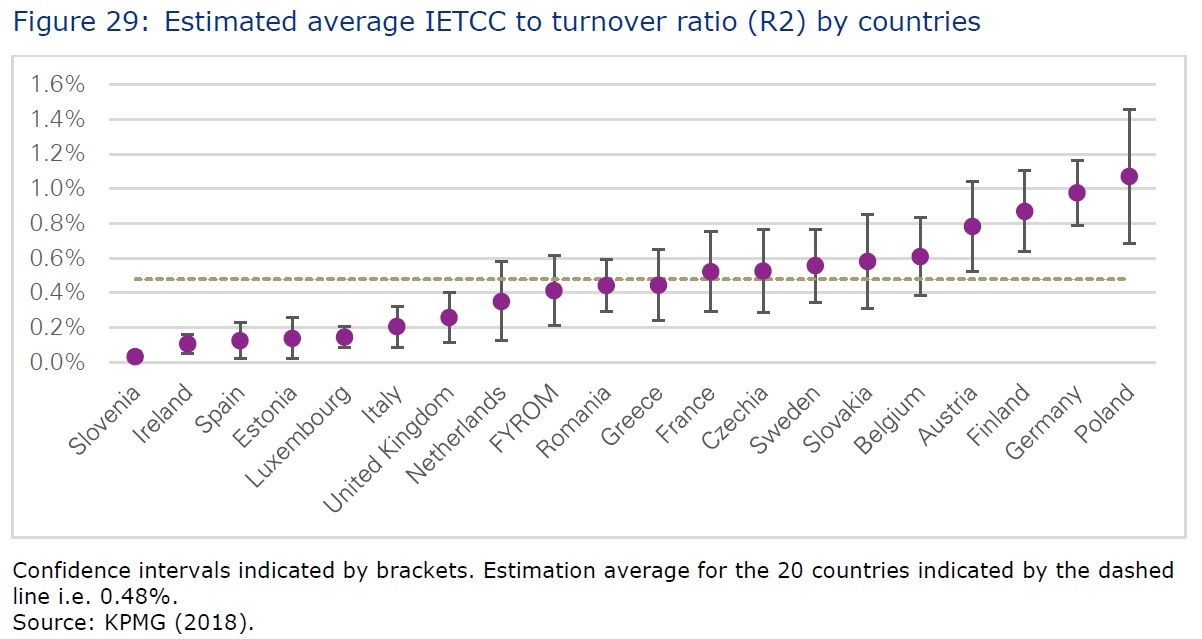

Skrót TETCC na powyższym wykresie oznacza total enterprise tax compliance costs tj. całkowity koszt spełnienia obowiązku podatkowego. Natomiast skrót IETCC na poniższym wykresie to Indirect enterprise tax compliance costs, czyli pośredni koszt spełnienia obowiązku podatkowego. Polska też jest liderem:

Źródło: European Commission, Study on tax compliance costs for SMEs, 2018

Suma bezpośredniego i pośredniego kosztu wywiązania się z obowiązku podatkowego czyni nas liderem, który daleko w tyle pozostawił innych. Koszt ten jest u nas trzy razy wyższy niż na przykład w Słowenii i Estonii:

Źródło: European Commission, Study on tax compliance costs for SMEs, 2018

Co można i należy zrobić, by obniżyć koszt spełniania obowiązku podatkowego? Uprościć system podatkowy i rzadziej zmieniać prawo podatkowe!

Komentarze

Pokaż komentarze (10)