Kilka dni temu zadzwonił do mnie pracownik magazynu, który przystąpił do PPK wyłącznie za moją namową, bo pierwotnie uznał, że nie ma sensu zapisywać się do planu na dwa miesiące przed przejściem na emeryturę. Bardzo mi podziękował za otrzymaną poradę, a ja w ramach rewanżu poprosiłem go o udostępnienie (oczywiście anonimowo) screenu z jego konta PPK.

Tak jak już wspomniałem na wstępie, ta osoba uczestniczyła w PPK zaledwie 2 miesiące – zawarła umowę w listopadzie ubiegłego roku i w styczniu przeszła na emeryturę (w kwietniu ubiegłego roku otrzymała dopłatę powitalną z Funduszu Pracy). Do dzisiaj nie wypłaciła posiadanych środków, ponieważ jest to niewielka kwota, a nadto musiałaby podzielić się z fiskusem podatkiem od zysków kapitałowych od 75 procent wypłaty (wypłata w ratach zwalnia w pełni z podatku Belki, jednak miesięczna rata nie może być niższa niż 50 zł, a więc trzeba posiadać na rachunku PPK co najmniej 6 tysięcy na rachunku).

Pracownik magazynu wskazał jako osobę uposażoną swoją córkę i postanowił, że nie będzie wypłacał tych pieniędzy aż do śmierci. Córka pracownika jest nauczycielką, w związku z tym do PPK przystąpi dopiero w połowie tego roku. Odziedziczonymi środkami będzie mogła zadysponować w formie:

- zwrotu gotówkowego - otrzyma całość środków ze wszystkimi zyskami z inwestycji (bez podatku Belki) lub

- transferu (wypłaty transferowej) na własne PPK.

Ta osoba za moją namową zwiększyła swoją wpłatę podstawową do maksymalnych 4% (2 proc. wpłata podstawowa, plus 2 proc. wpłata dodatkowa). Przy okazji warto podkreślić, że ograniczenie wpłaty dodatkowej do maksymalnie 2 procent jest niewłaściwe. Roczny limit wpłat powinien być znacznie wyższy (na przykład, tak jak w PPE, wynosić 450% średniego wynagrodzenia); z tej opcji najczęściej korzystałyby osoby w wieku przedemerytalnym, właśnie w tym celu, aby zainwestować możliwie najwyższe kwoty i już po bardzo krótkim okresie uzyskać pełne uprawnienia do całości dopłat i ulg podatkowych.

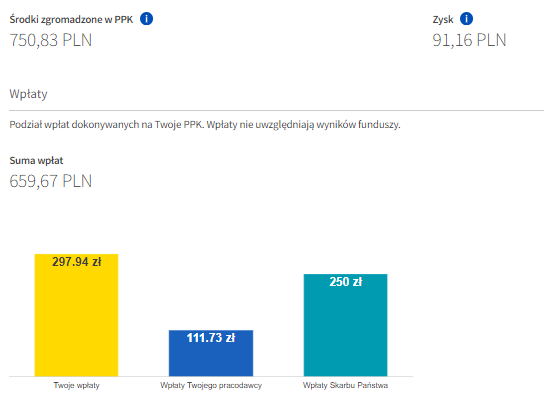

Oczywiście zgromadzona kwota jest symboliczna, jednak najważniejsza jest skala korzyści już po bardzo krótkim okresie uczestniczenia w PPK .

Jak widać na zamieszczonym screenie, suma wpłat wyniosła w zaokrągleniu 660 zł, natomiast dochód z inwestycji w zaokrągleniu 91 zł (na dzień 5 stycznia br.). Oznacza to, że stopa zwrotu w skali 12 miesięcy wyniosła ponad 13,5%.

Jeżeli dodamy do dochodu pracownika wpłatę pracodawcy i dopłatę z Funduszu Pracy, to kwota dochodu rośnie do 453 zł, a stopa zwrotu do ponad 150% w skali roku!

Oczywiście, gdyby ta osoba wnosiła tylko wpłatę podstawową (2 proc. zamiast 4), zysk w relacji do wniesionej wpłaty własnej byłby jeszcze wyższy (ponad 200%), a najwyższy u osoby, której zarobki byłyby nie wyższe niż 120% minimalnego wynagrodzenia i gdyby obniżyła wpłatę własną do 0,5% wynagrodzenia brutto (ponad 500%).

Komentarze

Pokaż komentarze (21)