Obligacja skarbowa – co tak naprawdę kupujesz?

Obligacja skarbowa to pożyczka udzielona państwu. Kupujesz obligację, przekazujesz pieniądze Skarbowi Państwa, a on zobowiązuje się oddać ci je po określonym czasie wraz z odsetkami.

Najprościej można to porównać do lokaty, tyle że zamiast bankowi pożyczasz pieniądze państwu. Różnica jest jednak istotna. Bank zazwyczaj oferuje lokaty na trzy, sześć, góra dwanaście miesięcy. Obligacje skarbowe mają dłuższe horyzonty: od jednego roku do nawet dziesięciu lat, z warunkami ustalonymi z góry na cały ten okres. Zasady oprocentowania znasz od początku do końca i wiesz dokładnie, kiedy dostaniesz pieniądze z powrotem.

Jest jeszcze jeden kluczowy argument przemawiający za obligacjami. Depozyty bankowe są objęte gwarancją BFG (Bankowy Fundusz Gwarancyjny) do równowartości 100 tys. EUR na osobę w jednym banku. Obligacje skarbowe to dług bezpośrednio Skarbu Państwa, więc ten limit po prostu nie istnieje. Warto też pamiętać, że gdy bank wpada w poważne tarapaty, to właśnie państwo jako pierwsze próbuje go ratować. Skarb Państwa stoi więc wyżej w hierarchii bezpieczeństwa niż bank komercyjny i pożyczając mu pieniądze, jesteś bliżej szczytu tej hierarchii.

Słowniczek pojęć

Stopa procentowa – cena pieniądza w czasie. Określa, ile zarobimy (lub zapłacimy) za pożyczenie pieniędzy. W kontekście obligacji to po prostu oprocentowanie, które decyduje o tym, ile dostaniesz odsetek.

Stopa referencyjna NBP – główna stopa procentowa ustalana przez Narodowy Bank Polski. Banki komercyjne i inne instytucje finansowe traktują ten wskaźnik jako punkt odniesienia przy ustalaniu własnych ofert oprocentowania. Gdy NBP podnosi stopę referencyjną, oprocentowanie depozytów i kredytów zazwyczaj rośnie. Gdy ją obniża, spada.

Inflacja – wzrost ogólnego poziomu cen. Jeśli inflacja wynosi 4%, to produkty podrożały o 4% względem poprzedniego roku. Dla oszczędzającego inflacja jest wrogiem: jeśli zarabiasz 3%, a inflacja wynosi 4%, twoje realne zarobki spadają. Oficjalną wartość wskaźnika podaje GUS.

Ryzyko stopy procentowej – wpływ zmian stóp procentowych na wartość twojej inwestycji. Obligacje zmiennoprocentowe są wrażliwe na obniżki: jeśli NBP tnie stopy, twoje odsetki automatycznie maleją. Obligacje stałoprocentowe mają oprocentowanie zamrożone na cały okres, przez co nie ucierpią na obniżkach, ale też nie skorzystają, gdy stopy wzrosną.

Podatek Belki – 19-procentowa danina od zysków kapitałowych, który płacisz od zarobionych odsetek. Jeśli zarobiłeś 100 zł odsetek brutto, do ręki dostajesz 81 zł netto.

Rodzaje obligacji skarbu państwa

Oferta obligacji skarbowych zmienia się co miesiąc. Każdego pierwszego dnia miesiąca pojawia się nowa emisja z nowymi warunkami, nowym oprocentowaniem i nową datą wykupu. Dlatego, zanim cokolwiek kupisz, warto sprawdzić aktualną ofertę na stronie obligacjeskarbowe.pl. Poniżej opisuję 6 rodzajów dostępnych dla każdego, według czerwcowej oferty z 2026 roku. Osobną kategorią są obligacje rodzinne ROS i ROD, dostępne wyłącznie dla beneficjentów programu 800+, które ze względu na węższe grono odbiorców omawiam osobno w dalszej części artykułu. Przedstawione wartości są zaokrąglone do 1 zł.

OTS – obligacje 3-miesięczne

Najkrótszy dostępny instrument. Kupujesz, czekasz 3 miesiące, dostajesz pieniądze z powrotem. Oprocentowanie jest stałe i z góry wiadomo, ile zarobisz. Jedyna obligacja, przy której możesz wyjść bez żadnej opłaty przed terminem, choć wtedy nie dostajesz odsetek.

Zalety: maksymalna elastyczność i brak ryzyka stopy procentowej.

Wady: obligacje posiadają najniższe oprocentowanie w całej ofercie.

Symulacja dla 10 000 zł: Oprocentowanie 2% w skali roku przez 3 miesiące daje 50 zł odsetek brutto. Po podatku Belki zostaje 40,50 zł zysku netto. Na koniec okresu odbierasz 10 040,50 zł.

Oferta 3-miesięcznych obligacji w czerwcu 2026 roku. Źródło: https://www.obligacjeskarbowe.pl/

ROR – obligacje roczne

Roczne obligacje o zmiennym oprocentowaniu. W pierwszym miesiącu oprocentowanie jest stałe i zależy od konkretnej serii, dla emisji z czerwca 2026 roku wynosi 4%. W kolejnych 11 miesiącach oprocentowanie zmienia się co miesiąc razem ze stopą referencyjną NBP, która w czerwcu 2026 roku wynosi 3,75%. Odsetki są wypłacane co miesiąc. Wcześniejsze wyjście kosztuje 0,50 zł od każdej obligacji.

Zaleta: miesięczna wypłata odsetek, oprocentowanie podąża za stopami NBP.

Wada: ryzyko stopy procentowej przez cały rok, jeżeli inflacja wzrośnie, a stopy procentowe pozostaną niezmienne to oprocentowanie może nie wystarczyć do realnej ochrony oszczędności.

Symulacja dla 10 000 zł: Zakładając stopę NBP na poziomie 3,75% przez cały rok, roczne oprocentowanie to ok. 3,77%. Odsetki brutto wyniosą ok. 377 zł, po podatku Belki zostaje ok. 306 zł netto. Na koniec roku odbierasz ok. 10 306 zł. Rzeczywisty wynik zależy od decyzji NBP w trakcie roku.

Oferta rocznych obligacji w czerwcu 2026 roku. Źródło: https://www.obligacjeskarbowe.pl/

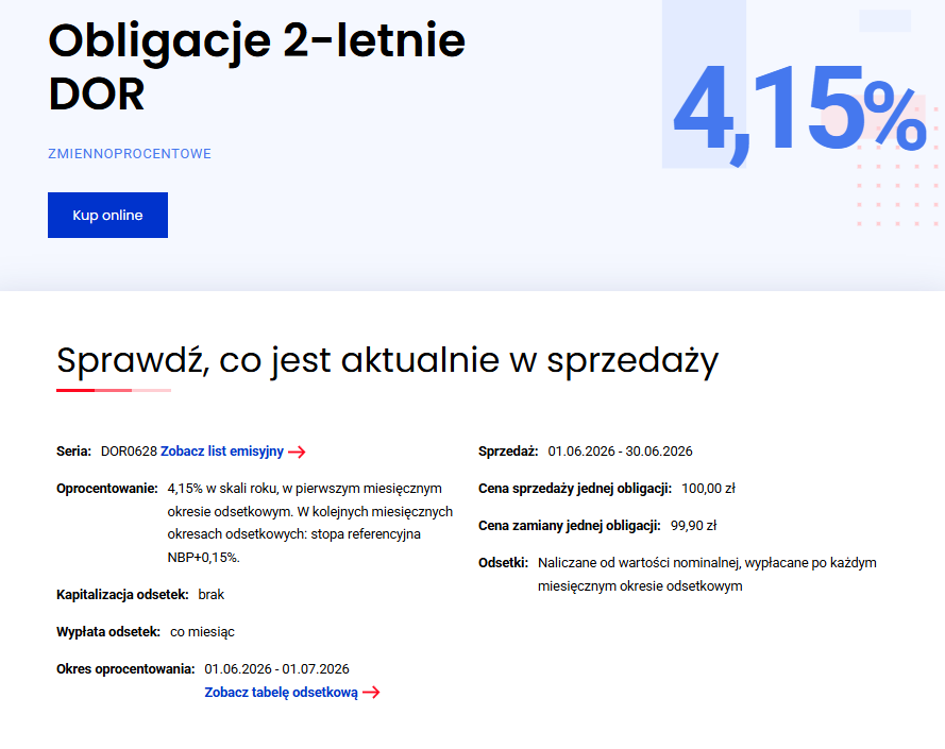

DOR – obligacje 2-letnie

Działają podobnie jak ROR, tyle że na 2 lata i z marżą 0,15 punktu procentowego ponad stopę NBP. W pierwszym miesiącu oprocentowanie jest stałe i zależy od konkretnej serii, dla emisji z czerwca 2026 roku wynosi 4,15%. W kolejnych 23 miesiącach oprocentowanie zmienia się co miesiąc razem ze stopą referencyjną NBP powiększoną o 0,15%. Odsetki wypłacane co miesiąc. Wcześniejsze wyjście kosztuje 0,70 zł od obligacji.

Zaleta: wyższa marża niż w ROR, regularne miesięczne odsetki.

Wada: ryzyko stopy procentowej działa tu przez 2 lata, jeżeli inflacja wzrośnie a stopy procentowe pozostaną niezmienne to oprocentowanie może nie wystarczyć do realnej ochrony oszczędności.

Symulacja dla 10 000 zł: Zakładając stopę NBP na poziomie 3,75% przez 2 lata, średnie oprocentowanie wynosi ok. 3,86% rocznie: pierwszy miesiąc po 4,15%, pozostałe 23 miesiące po 3,85% (3,75% + 0,10% marży). To ok. 386 zł brutto rocznie, po podatku Belki ok. 313 zł netto rocznie. Przez 2 lata łącznie odbierasz ok. 10 626 zł.

Oferta 2-letnich obligacji w czerwcu 2026 roku. Źródło: https://www.obligacjeskarbowe.pl/

TOS – obligacje 3-letnie

Stałe oprocentowanie przez cały 3-letni okres. Wiesz z góry, ile zarobisz i to się nie zmieni niezależnie od tego co zrobi NBP. Odsetki są kapitalizowane co roku. Wcześniejsze wyjście kosztuje 1 zł od obligacji.

Zaleta: pełna przewidywalność

Wada: jeśli inflacja lub stopy procentowe wzrosną, zamrożone oprocentowanie może nie wystarczyć do ochrony realnej wartości oszczędności.

Symulacja dla 10 000 zł: 4,40% rocznie na 10 000 zł. Podatek od zysków kapitałowych odprowadzany jest na końcu.

Rok 1: 4,40% = 440 zł, kapitał rośnie do 10 440 zł.

Rok 2: 4,40% = 459 zł, kapitał rośnie do 10 899 zł.

Rok 3: 4,40% = 480 zł, kapitał rośnie do 11 379 zł.

Łącznie przez 3 lata: 1 379 zł brutto, 1 117 zł netto. Na koniec odbierasz ok. 11 117 zł.

Oferta obligacji 3-letnich w czerwcu 2026 roku. Źródło: https://www.obligacjeskarbowe.pl/

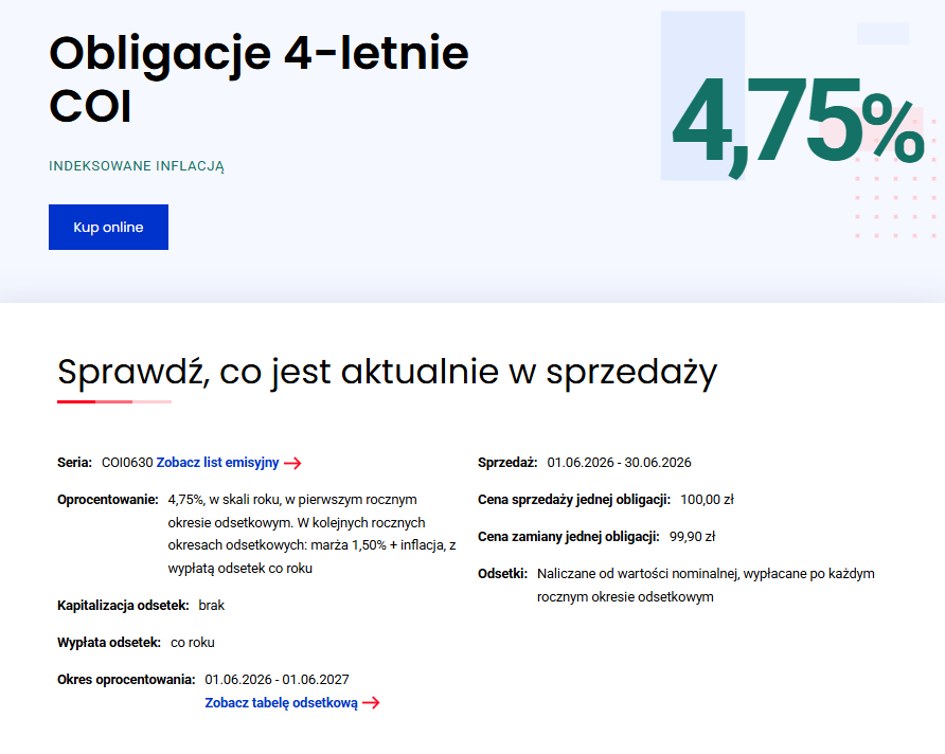

COI – obligacje 4-letnie

Obligacje indeksowane inflacją. W pierwszym roku masz stałe 4,75%, a od drugiego roku oprocentowanie wynosi tyle, co inflacja GUS za poprzednie 12 miesięcy plus marża 1,50%. Odsetki wypłacane co roku. Wcześniejsze wyjście kosztuje 2,00 zł od obligacji. Podane warunki dotyczą emisji czerwcowej z 2026 roku, w kolejnych miesiącach oprocentowanie pierwszego roku może się różnić.

Zaleta: ochrona przed wzrostem inflacji, marża gwarantuje oprocentowanie powyżej inflacji.

Wada: wyższa opłata za wcześniejsze wyjście, niepewność co do przyszłych zysków, podatek Belki niweluje część ochrony przed inflacją.

Symulacja dla 10 000 zł:

Scenariusz 1 (inflacja rosnąca): Zakładamy, że inflacja rośnie o 1 punkt procentowy rocznie: 3% w roku bazowym, 4% w roku 2,5% w roku 3,6% w roku 4.

Rok 1: 4,75% = 475 zł brutto, po podatku Belki 385 zł netto.

Rok 2: 3% + 1,50% = 4,50% = 450 zł brutto, po podatku Belki 365 zł netto.

Rok 3: 4% + 1,50% = 5,50% = 550 zł brutto, po podatku Belki 446 zł netto.

Rok 4: 5% + 1,50% = 6,50% = 650 zł brutto, po podatku Belki 527 zł netto.

Łącznie przez 4 lata: 2 125 zł brutto, po podatku Belki ok. 1 723 zł netto. Na koniec odbierasz ok. 11 723 zł.

Scenariusz 2 (inflacja spadająca przez 2 lata, powrót rosnącej inflacji w ostatnim roku inwestycji): Zakładamy, że inflacja utrzymuje się na poziomie 2% w roku 2 i 3, po czym wraca do 5% w roku 4.

Rok 1: 4,75% = 475 zł brutto, po podatku Belki 385 zł netto.

Rok 2: 2% + 1,50% = 3,50% = 350 zł brutto, po podatku Belki 284 zł netto.

Rok 3: 2% + 1,50% = 3,50% = 350 zł brutto, po podatku Belki 284 zł netto.

Rok 4: 5% + 1,50% = 6,50% = 650 zł brutto, po podatku Belki 527 zł netto.

Łącznie: 1 825 zł brutto, po podatku Belki ok. 1 480 zł netto. Na koniec odbierasz

ok. 11480 zł.

Oferta 4-letnich obligacji indeksowanych inflacją w czerwcu 2026 roku. Źródło: https://www.obligacjeskarbowe.pl/

EDO – obligacje 10-letnie

Obligacja, którą kupujemy na najdłuższy okres. W pierwszym roku masz stałe 5,35%, od drugiego roku inflacja plus marża 2,00%. Odsetki nie są wypłacane co roku, tylko kapitalizowane i doliczane do podstawy. Wypłata następuje dopiero po 10 latach. Wcześniejsze wyjście kosztuje 3,00 zł od obligacji. Podane warunki dotyczą emisji z czerwca 2026 roku.

Zaleta: najwyższa marża ponad inflację w całej ofercie, procent składany przez 10 lat znacząco zwiększa końcowy zysk.

Wada: pieniądze zamrożone na dekadę, przez cały ten czas zero odsetek na koncie, wysoka opłata za wcześniejsze wyjście.

Symulacja dla 10 000 zł – inflacja skacząca wokół 5% (+/- 4 p.p.):

Rok 1: 5,35% (stałe) = 535 zł, kapitał rośnie do 10 535 zł.

Rok 2: inflacja 5%, oprocentowanie 7,00% = 737 zł, kapitał rośnie do 11 272 zł.

Rok 3: inflacja 2%, oprocentowanie 4,00% = 451 zł, kapitał rośnie do 11 723 zł.

Rok 4: inflacja 8%, oprocentowanie 10,00% = 1 172 zł, kapitał rośnie do 12 895 zł.

Rok 5: inflacja 3%, oprocentowanie 5,00% = 645 zł, kapitał rośnie do 13 540 zł.

Rok 6: inflacja 7%, oprocentowanie 9,00% = 1 219 zł, kapitał rośnie do 14 759 zł.

Rok 7: inflacja 4%, oprocentowanie 6,00% = 886 zł, kapitał rośnie do 15 645 zł.

Rok 8: inflacja 9%, oprocentowanie 11,00% = 1 721 zł, kapitał rośnie do 17 366 zł.

Rok 9: inflacja 2%, oprocentowanie 4,00% = 695 zł, kapitał rośnie do 18 061 zł.

Rok 10: inflacja 6%, oprocentowanie 8,00% = 1 445 zł, kapitał rośnie do 19 506 zł.

Wartość brutto po 10 latach: ok. 19 506 zł. Zysk brutto to 9 506 zł, podatek Belki od całości wynosi ok. 1 806 zł. Na rękę odbierasz ok. 17 700 zł, czyli zysk netto to ok. 7 700 zł na 10 000 zł przez dekadę.

Oferta obligacji 10-letnich w czerwcu 2026 roku. Źródło: https://www.obligacjeskarbowe.pl/

Obligacje rodzinne – ROS i ROD

Obligacje rodzinne to osobna kategoria dostępna wyłącznie dla beneficjentów programu 800+. Można je kupić maksymalnie za kwotę równą sumie świadczeń otrzymanych w ramach programu, czyli im dłużej pobierasz 800+, tym więcej możesz zainwestować.

ROS to obligacje 6-letnie z oprocentowaniem 5,00% w pierwszym roku, a od drugiego roku inflacja GUS plus marża 2%. Odsetki kapitalizowane są co roku. ROD to obligacje 12-letnie z wyższym oprocentowaniem: 5,60% w pierwszym roku, od drugiego roku inflacja GUS plus marża 2,5%. Odsetki są kapitalizowane co roku, czyli doliczane do podstawy i wypłacane dopiero na koniec okresu, podobnie jak w EDO.

Wyższe oprocentowanie ROD wynika z dłuższego okresu i kapitalizacji odsetek: marża 2,5% ponad inflację przez 12 lat z procentem składanym daje znacznie wyższy końcowy zysk niż ROS, ale też oznacza dłuższe zamrożenie kapitału. Podane warunki dotyczą emisji czerwcowej z 2026 roku.

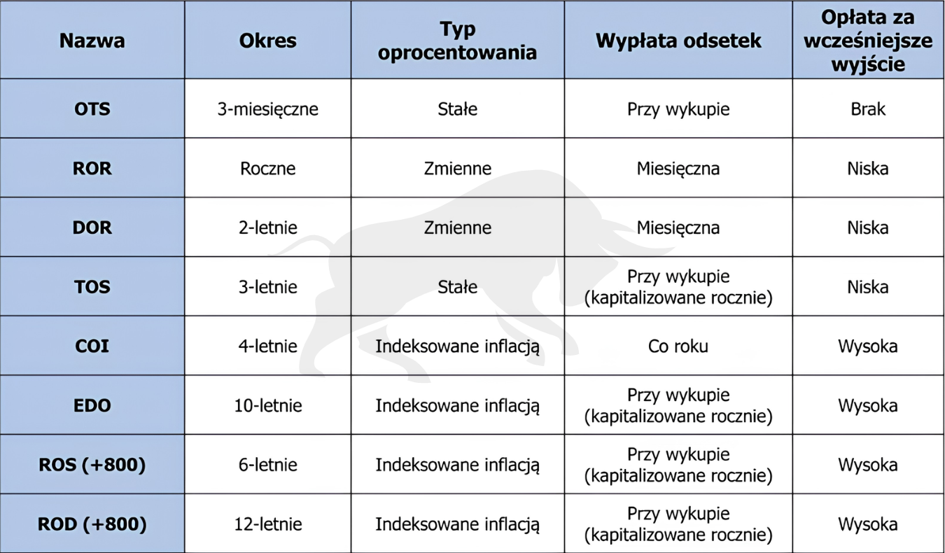

Porównanie dostępnych obligacji

Poniższa tabela prezentuje krótkie porównanie wszystkich opisanych wcześniej typów obligacji.

Źródło: Opracowanie własne

Warto pamiętać, że w przypadku obligacji indeksowanych inflacją (COI, EDO, ROS i ROD) inflacja brana do wyliczenia oprocentowania to dane GUS ogłoszone miesiąc przed rozpoczęciem danego okresu odsetkowego, a nie inflacja aktualna w dniu wypłaty odsetek. Przykładowo, jeśli twój okres odsetkowy zaczyna się w marcu 2026 roku, oprocentowanie jest liczone od inflacji ogłoszonej przez GUS w lutym 2026 roku. Konstrukcja tych obligacji chroni też przed oficjalną deflacją: jeśli GUS ogłosi ujemną inflację, do wyliczeń przyjmowana jest wartość zero, więc zarabiasz co najmniej samą marżę.

Czytaj dalej: Independent Trader - Obligacje skarbowe

Jak inwestować w kopalnie złota i srebra?

Autor: Bartosz Piwko

Komentarze

Pokaż komentarze (1)